Maneras fáciles de poner a punto su 401 (k)

Tal como está ahora, hay poco más de $ 4 billones en planes 401 (k). Eso es un billón con una "T" mayúscula. Si trabaja para una empresa, entonces probablemente sea uno de los 67 millones de estadounidenses que tienen un 401 (k). Se incluyó como uno de esos beneficios adicionales que lo entusiasmaron aún más con el puesto.

El único problema es que su trabajo probablemente no le ofreció ninguna orientación más allá del encantador paquete de bienvenida que recibió durante su orientación. Imagino que la conversación fue algo como esto:

Su empleador:"Felicitaciones, ahora tiene un 401 (k) ".

¡Que gran! ¿Ahora que?"

Su empleador:“Usted elige sus propias inversiones. ¡Buena suerte!"

Tú:"Uhh ... no sé cómo hacer eso".

Su empleador:"Lo siento, no podemos dar recomendaciones ".

Tú:"¿Qué diablos ...?"

Escucho alguna variación de la conversación anterior todo el tiempo. Las razones por las que los empleadores comenzaron a ofrecer planes 401 (k) es porque no querían tener que estar enganchados con las pensiones de la vieja escuela que tenían sus padres o abuelos.

El 401 (k) les permite poner la responsabilidad en manos de los empleados, ese es usted, para determinar su destino de jubilación. ¿Cómo te hace sentir eso? Si estás un poco incómodo usted debería ser.

¿Por qué exactamente? Mírelo de esta manera:en algún momento, su 401 (k) probablemente será el activo más grande que posea, incluso más grande que su casa. La GRAN diferencia fundamental entre los dos es que el 401 (k) será su fuente de ingresos al jubilarse. No puedes sacar ingresos de tu casa, la última vez que lo comprobé.

Si su 401 (k) algún día será el activo más grande que posee, Entonces esperaría que quisiera pasar innumerables horas investigando sus opciones 401 (k) asegurándose de saber exactamente a dónde va su cheque de pago cada mes. ¿Derecha?

Derecha ?

Exactamente.

Enfrentarlo. La gente prefiere pasar la noche acampando frente a Best Buy en un clima bajo cero el Viernes Negro para obtener un descuento de $ 100 en un televisor que para dedica una hora al año a investigar su plan 401 (k) . Es una triste verdad.

Hoy dia, Quiero compartir contigo algunas herramientas gratuitas que puedes utilizar para comprender rápidamente mejor tu 401 (k) y cómo puedes mejorarlo.

BrightScope

Si está buscando una manera de ver cómo el 401 (k) K de su empresa se compara con los demás en la industria, no busque más allá de BrightScope. BrightScope ofrece una forma de buscar sus empresas 401 (k) y compararlas con otras empresas de la misma industria.

Calificará su 401 (k) en una escala en diferentes categorías, como los costos totales del plan, generosidad de la empresa y calidad del menú de inversión.

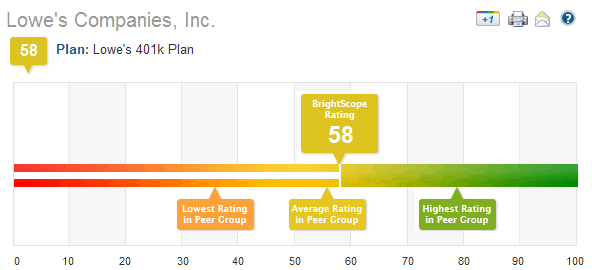

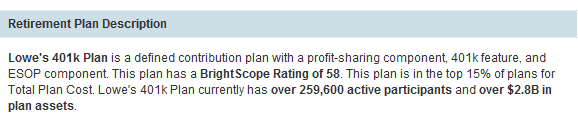

A continuación, se muestra un ejemplo de empresas de Lowes, Inc. 401 (k):

Esta puntuación de BrightScope muestra que se encuentra en el 15 por ciento superior de los planes en cuanto al costo total del plan. También le mostrará cuánto más podría ahorrar con un plan que cuesta menos.

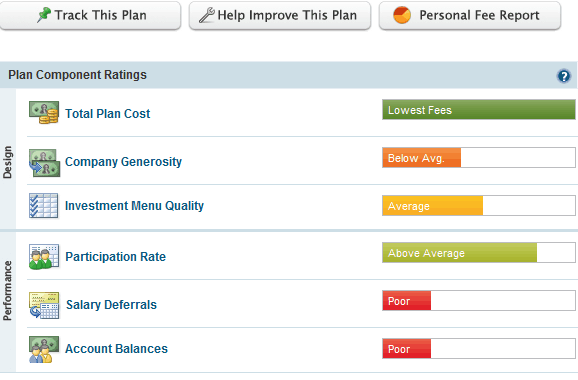

En la sección Componente del plan, BrightScope le muestra cómo se clasifica este plan en comparación con otros planes del mismo grupo de pares. Esto le mostrará qué tan buenos son el diseño y el rendimiento del plan 401 (k) de su empresa.

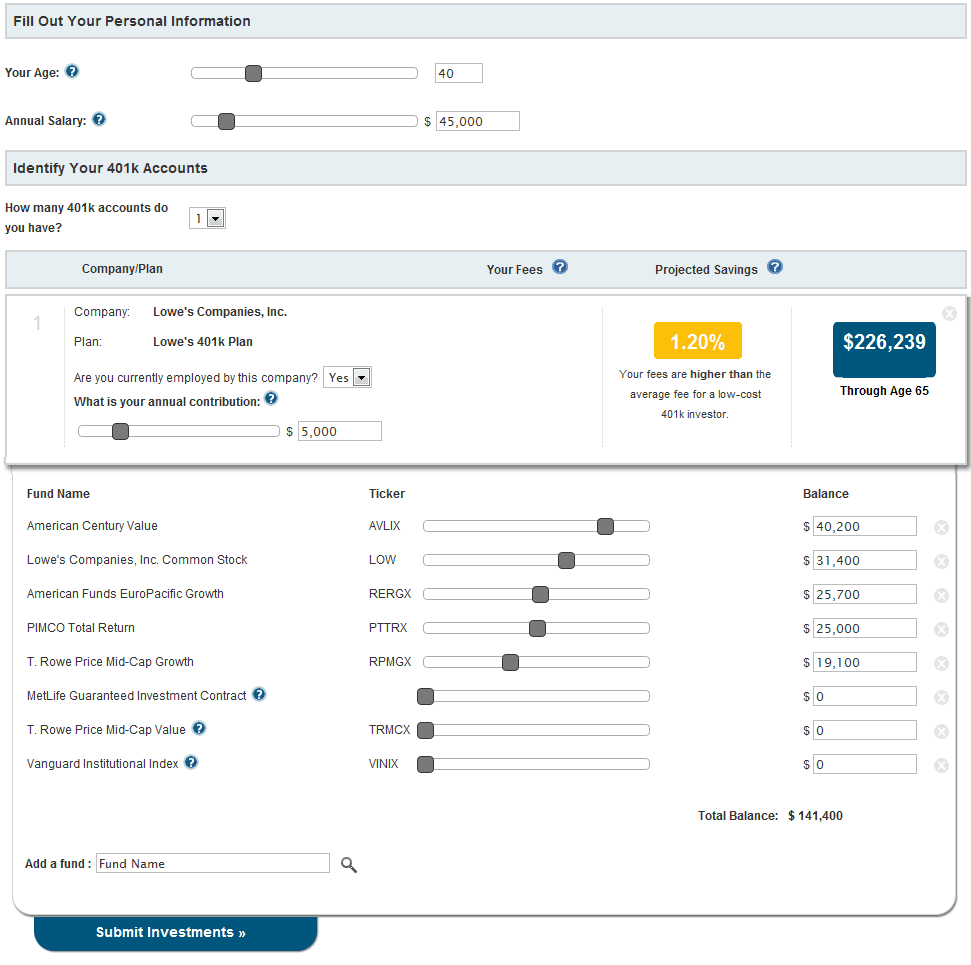

También puede ver cuánto está pagando en tarifas con sus selecciones de inversión actuales. Si presiona el botón Informe de tarifas personales, se lo dirigirá a una página separada donde ingresará su edad, salario anual y sus contribuciones anuales al plan.

Desde aquí puede agregar todas las opciones de inversión que ha seleccionado actualmente en su 401 (k). Esto le permitirá ver cuánto está pagando en tarifas, así como cuánto puede esperar ahorrar hasta llegar a la jubilación.

La calificación de BrightScope calcula la rapidez con la que un plan determinado puede llevar a un participante promedio a su meta de jubilación. Si bien la fortaleza del menú de inversión es ciertamente impactante en términos del cálculo de la calificación BrightScope de un plan, la calificación es el resultado de muchos puntos de datos diferentes y características del plan, como la estructura del partido, generosidad de la empresa y los honorarios pagados con los activos del plan.

Cuando los participantes investigan su plan 401 (k) en BrightScope, muchos están decepcionados al ver que su plan palidece en comparación con otros planes en el grupo de pares de su empleador (el grupo de pares se determina comparando planes de conteo de participantes similar, tamaño del activo, e industria) e inmediatamente asumir que un menú de inversión pobre es la única causa. En muchos casos, La calificación BrightScope del plan se ve afectada tanto por una calificación baja de generosidad de la empresa o las tarifas pagadas con los activos del plan como por la calificación de calidad del menú de inversión.

En el pasado, los participantes del plan se han sentido "atascados" con sus alineaciones actuales de fondos 401 (k), y hemos visto que la calificación de BrightScope se ha convertido en un catalizador importante para el cambio. Los participantes pueden usar la calificación de BrightScope para su plan como un tema de conversación con su empleador y, en muchos casos, ha llevado a mejoras significativas en el diseño y costo del plan.

Habiendo dicho eso, en algunos casos, El menú de fondos limitado de un plan y las tarifas excesivas pueden significar que un participante puede encontrar mejores resultados de jubilación al invertir fuera de su 401 (k).

BrightScope tiene una base de datos bastante grande, pero si trabajas para un atuendo más pequeño, entonces probablemente no te sirva de mucho.

Ahora que tiene una idea de cómo se compara su 401 (k), echemos un vistazo a cómo puede entender sus opciones de inversión.

Estrella de la mañana

Otra herramienta que puede utilizar para administrar sus inversiones o 401 (k) es Morningstar.com. Morningstar tiene varias herramientas útiles para administrar su cartera de inversiones. Muchos de esos son gratis, pero algunos requieren que seas miembro. La membresía premium no es barata a $ 195 al año. Aquí hay una lista de las herramientas gratuitas que Morningstar tiene para ofrecer.

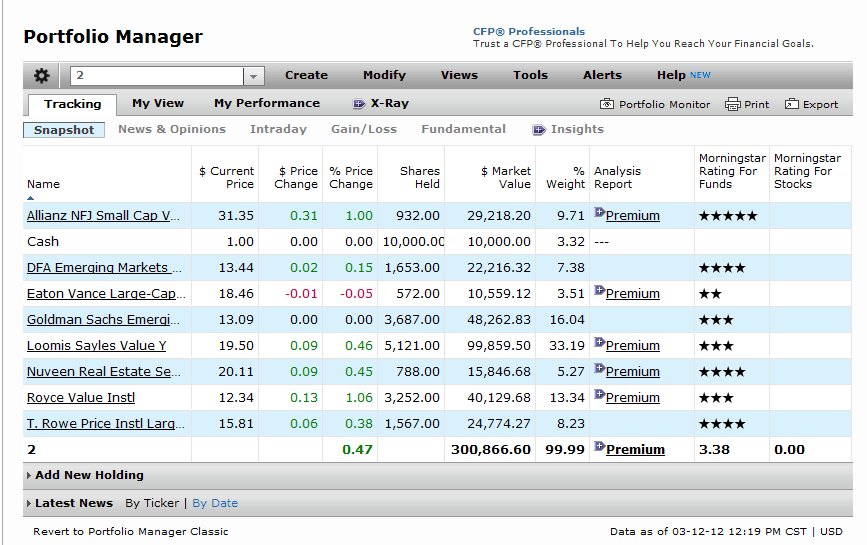

Administrador de portafolio

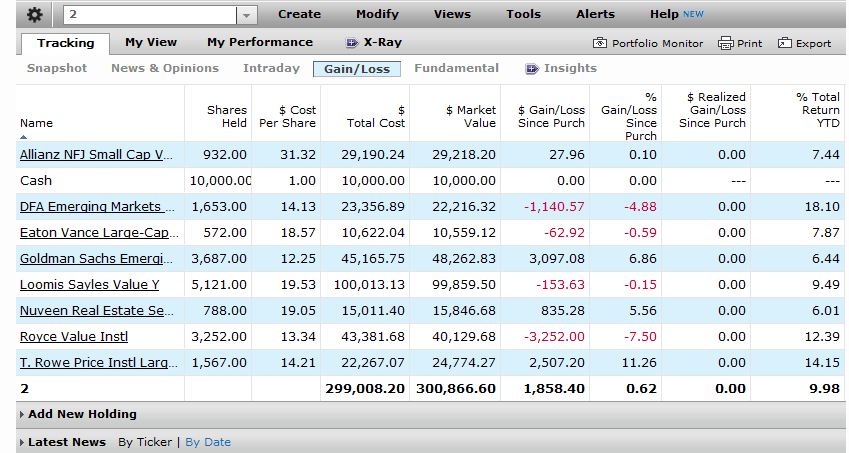

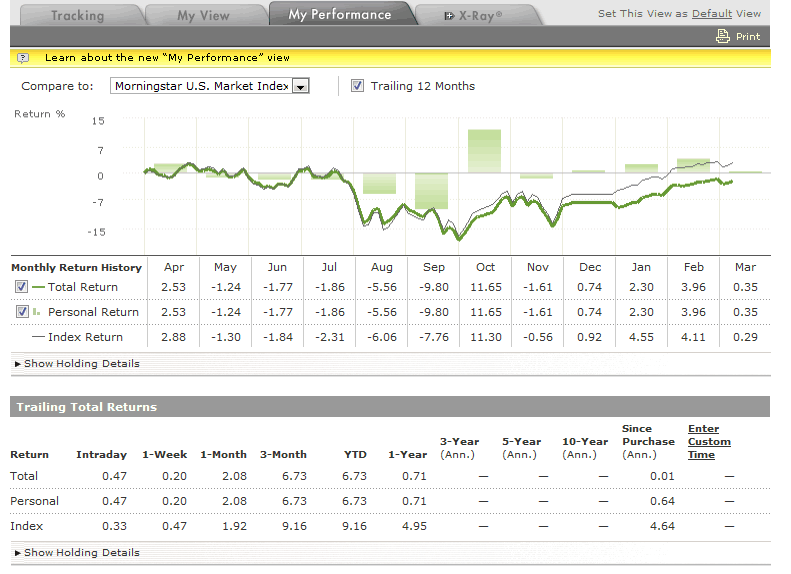

Portfolio Manager le permite rastrear, reequilibrar y analizar su cartera. Puede ingresar sus inversiones y rastrearlas a lo largo del día. El gestor de cartera tiene un rastreador de rendimiento, que le mostrará el rendimiento de su cartera mes a mes.

También le permite ver su ganancia o pérdida en cada inversión. Esta es una gran herramienta para ver el rendimiento de su cartera desglosado en inversiones individuales. Esto puede ayudarlo a determinar si una determinada inversión es la adecuada para su cartera.

Morningstar también tiene una sección de noticias y opiniones en el Portfolio Manager. Esto le dará las últimas noticias sobre cada inversión en su cartera.

También puede configurar alertas para las inversiones que está observando para que pueda elegir el momento perfecto para entrar o salir del mercado.

Si eres extremadamente analítico, entonces te encantará Morningstar. Si siente ansiedad con los gráficos circulares, gráficos de barras, y muchos datos, entonces será muy abrumador.

Mono de cartera

Obligado y decidido a encontrar otra opción que sea 1. gratis y 2. fácil de usar, Entré en la web en busca del Santo Grial. Lo he encontrado con Portfolio Monkey.

Según su sitio:

"Portfolio Monkey es una empresa social cuya misión es educar y proporcionar a los inversores autodirigidos las herramientas de gestión de carteras de inversión más sofisticadas y fáciles de usar".

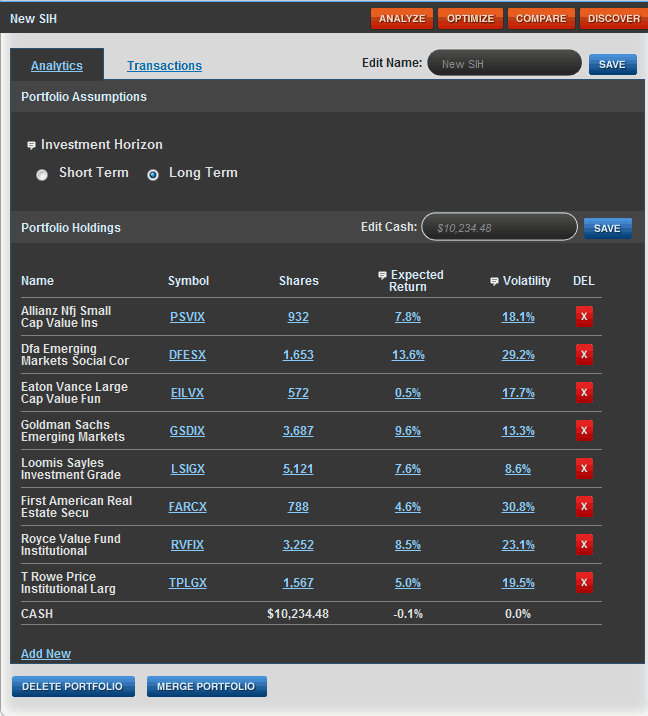

Portfolio Monkey ha diseñado este sitio para ayudarlo a analizar y asignar mejor su portafolio. Le permiten ingresar a su cartera actual o deseada para ver qué tan bien fluye todo junto.

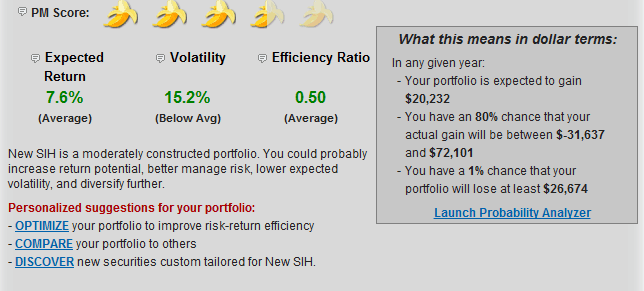

Esta cartera de ejemplo le muestra el rendimiento esperado y la volatilidad de cada participación en su cartera. Esto le permitirá encontrar mejor los fondos que desea conservar o los fondos de los que desea deshacerse de su cartera.

Cada cartera que ingrese recibe una puntuación de Portfolio Monkey. También le mostrarán cuál es el rendimiento esperado de su cartera, índice de volatilidad y eficiencia son.

Le dará una cifra en dólares de lo que su cartera puede ganar o perder tomando la desviación estándar de su cartera.

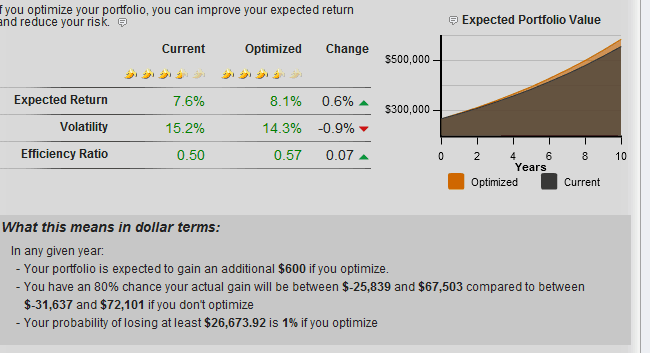

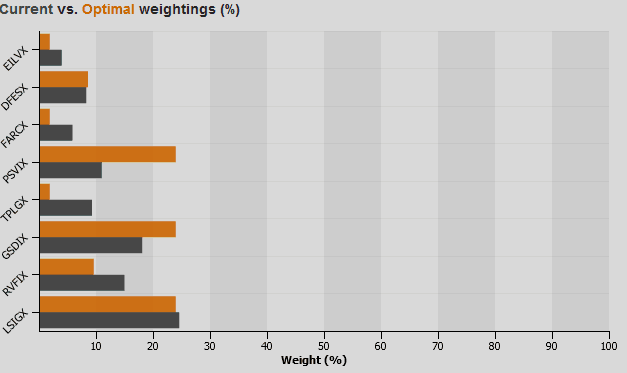

Portfolio Monkey también tiene una herramienta Optimizador. Esta herramienta intentará optimizar su cartera, en comparación con la estrategia de compra y retención, dándole diferentes pesos en sus tenencias.

Intentan optimizar su cartera brindándole un mayor rendimiento esperado y una menor volatilidad. La herramienta le dará una cifra en dólares de lo que significaría si optimizara su cartera.

En general, Me quedé muy impresionado con lo que Portfolio Monkey tenía para ofrecer. Para un inversor novato, es muy fácil de usar y puede ayudar con su 401 (k) y cualquier otra inversión, para esa materia. Para más, puede consultar una revisión en profundidad de Portfolio Monkey en mi blog.

¿No eres un aficionado al bricolaje? No hay problema

Si bien existen muchas opciones gratuitas para ayudar con su 401 (k), Entiendo que estamos todos ocupados. Puedo escucharlo ahora "Jeff, Simplemente no tengo tiempo para revisar mi 401 (k) de manera constante ". En lugar de castigarte, Solo te daré otra opción. Esta opción, aunque, tiene un costo.

La otra opción que tiene es contratar a un planificador de pago único que le cobrará una tarifa fija o una tarifa por hora para ayudarlo con sus opciones 401 (k). Este planificador debe comprender bien sus objetivos, lo agresivo / conservador que eres, y recursos para revisar sus opciones de inversión.

Antes de contratar a este asesor, asegúrese de tener una comprensión clara de cuánto está pagando y qué está recibiendo a cambio. Para este tipo de relación, Una forma de asegurarse de que está en buenas manos es recurrir a un asesor financiero de pago de honorarios de la NAPFA o al menos a uno que sea un planificador financiero certificado.

Obtenga su 401 (k) revisado

Con todas las herramientas disponibles para ti, La inversión autodirigida nunca ha sido tan fácil. No tiene excusa para no tener una buena comprensión de lo que sucede en su 401 (k).

-

6 maneras fáciles de construir su crédito comercial

Si planea arrendar un espacio de oficina comercial o minorista o solicitar un préstamo comercial, tener un buen crédito comercial es importante. Aprende cómo empezar a construir el tuyo hoy. Si acaba

-

Cómo estirar su presupuesto de alimentos en 50 maneras fáciles

Aprenda estos consejos para estirar su presupuesto de alimentos Si realiza un seguimiento de sus gastos, probablemente sepa con qué facilidad su factura de alimentos puede salirse de control. Es la

Ahorros

- 5 formas sencillas de reducir la factura de su teléfono

- 4 formas inesperadas de subir de nivel su 401 (k)

- 5 formas de exprimir hasta el último centavo de su 401 (k)

- 4 formas inesperadas de subir de nivel su 401 (k)

- 3 formas sencillas de aumentar sus ahorros en 2021

- 5 formas de duplicar su dinero

- 3 formas de ahorrar dinero en su boda

- 10 formas sencillas de reducir su factura de electricidad

- 7 maneras de proteger su 401(k) del COVID-19

-

5 maneras fáciles de potenciar sus ahorros

5 maneras fáciles de potenciar sus ahorros Ahorrar más no siempre requiere sacrificio. Ahorrar más no siempre tiene que requerir sacrificio. ¿Qué tienen en común las vacaciones, las emergencias y las compras importantes? Todos ellos requier...

-

4 maneras fáciles de aumentar su cuenta bancaria

4 maneras fáciles de aumentar su cuenta bancaria ¿Hasta los últimos dólares en su cuenta bancaria? Aquí hay algunas maneras fáciles de aumentar su saldo. Seamos sinceros. No importa cuán dedicado esté a presupuestar y ahorrar, hay momentos en q...