5 factores clave para la jubilación que es posible que su plan financiero no aborde

Si te encantan las fotos de gatos, hoy es tu dia de suerte. ¡Porque he vuelto!

Como recordarán los lectores de toda la vida, Contribuí a Get Rich Slowly de 2009 a 2013. A menudo escribía sobre temas más "técnicos" (es decir, aburridos) temas, como impuestos e IRA. Con el fin de proporcionar un respiro de la técnica, J.D. espolvoreaba ocasionalmente con dibujos de gatos. Traté de no tomármelo como algo personal.

Foto:Prensa ZUMA

Pero para que conste, Creo que otras criaturas hubieran sido más apropiadas. Como el pez globo.

Para los que me recuerdan Es genial verte de nuevo. Para aquellos que no lo hacen aquí está mi historia del sacerdocio de Cliff's Notes, comer alimentos masticados previamente, reproducción, y por qué sé una o pocas cosas sobre el dinero.

Colgué mis botas de escritura GRS el año pasado porque había sobrecargado mi vida con nuevas empresas, que incluía una planificación financiera más real para la gente. Pero las cosas se han calmado lo que me permite una vez más ser parte de esta comunidad de mejora de mí mismo y de los demás. Pero esto es lo que pasa con los planes financieros:son realmente financieros proyecciones , usando solo sus números actuales:el tamaño de sus cuentas IRA y 401 (k), cuánto agrega a esas cuentas, su estimación actual de beneficios del Seguro Social, etcétera. Un asesor financiero, o usted, usando una calculadora de jubilación:ingresa un montón de cifras y sale el veredicto:eres culpable de no ahorrar lo suficiente, o eres inocente de todos los delitos financieros.

Creo de todo corazón que todos deberían hacer un análisis de este tipo anualmente para estimar si tienen una oportunidad razonable de jubilarse. u otro objetivo financiero, y para determinar qué pueden hacer si las cosas no se ven tan bien. Sin embargo, estos análisis también tienen sus limitaciones porque solo se preocupan por lo que se puede cuantificar.

Así que cada vez más a lo largo de los años, Me encontré usando software de evaluación financiera como base para iniciar una discusión, y luego entrar en factores más fluidos que también son indicadores cruciales de la libertad financiera futura. Aquí hay cinco de esos factores, oh-tan-brevemente explicado. Podría dedicar un artículo completo a cada uno. (Hurra, más gatos! ¡O pez globo! ¡O una comedia sobre cómo se casan pero sus padres no los entienden!) Pero lo que sigue te dará una idea.

Sus activos que no pertenecen a la cartera. Todos tenemos muchas cosas. De hecho, por eso tenemos una casa, según el difunto, gran comediante George Carlin, quien dijo, "Tu casa no es más que un lugar para guardar tus cosas mientras sales y compras más cosas". Para algunos, una casa no es suficiente. Según la Self Storage Association, El 9 por ciento de los hogares estadounidenses alquilaba una unidad en 2012. Lo más probable es que tiene cosas que no necesita o que podrían reemplazarse con una opción menos costosa. Comienza con su contenedor de cosas (su casa), pero puede involucrar una amplia y diversa gama de propiedades:otros bienes raíces, coleccionables, electrónica, accesorios, artículos para el hogar, vehículos (incluidas bicicletas y barcos), y los muchos regalos de Navidades pasadas. Puede recurrir a vender estos productos en caso de necesidad, pero es aún mejor convertir los colectores de polvo depreciados en activos en crecimiento ahora vendiéndolos e invirtiendo las ganancias. Una inversión en el fondo indexado Vanguard 500 habría crecido hasta casi 19 veces su valor durante las últimas tres décadas. Y a menos que sea un receptor de jabalina de 95 años que fuma, debería pensar en su horizonte temporal de inversión en términos de décadas.

Tu capital humano. Independientemente de lo que digan los anunciantes o Wall Street, su mayor activo no es lo que compra o posee. Tu mayor activo eres tú:lo que puedes hacer, lo que sabes, lo que has logrado y a quien conoces. En términos financieros, esto puede considerarse su capital humano:su capacidad para obtener ingresos (incluida la variedad de formas, la cantidad que ganarías, y lo fácil que es entrar y salir de la fuerza laboral), las cosas que puede hacer para las que de otro modo tendría que pagarle a otra persona, y tu red social y profesional. Una subcategoría es su educación financiera, es decir., lo inteligente que eres con tu dinero.

Tu salud. Un estudio reciente del gerontólogo Ken Dychtwald y Merrill Lynch encontró que la buena salud es el ingrediente número uno de una jubilación feliz. Es difícil disfrutar tus años dorados si tus huesos crujientes te hacen llorar. Pero también hay un componente financiero:las personas más sanas gastan menos dinero en atención médica. Se quedan con el dinero que de otro modo iría a los hospitales, farmacias, y el complejo industrial de equipos médicos. Por supuesto que todos somos muy afortunados y agradecidos de que existan tales cosas, pero no son baratos. Más, las personas más sanas se sienten mejor, puedo hacer más, y pueden trabajar más tarde en la vida si así lo desean, a diferencia del aproximadamente 25 por ciento de los jubilados que abandonaron la fuerza laboral, al menos parcialmente, por razones de salud.

Tus hábitos. El éxito financiero está determinado en gran medida por el comportamiento financiero. Como " El millonario de al lado ” - el estudio de la riqueza de la vida real por Thomas Stanley y William Danko - y el seguimiento de Stanley "S top Acting Rich " nos enseño, la seguridad monetaria no ocurre por casualidad. La mayoría de los estadounidenses que se ganaron el millonario lo hicieron al tener un plan sobre a dónde iría su dinero, mantener un sistema para asegurarse de que van por buen camino, viviendo con el 80 por ciento o menos de sus ingresos, y no comprar viviendas en barrios de alto precio. Solo el 30 por ciento de la variabilidad de la riqueza entre los hogares se explica por los ingresos, así que los verdaderamente acomodados están haciendo algo bien además de traer a casa un montón de tocino.

Los activos de su familia. Cuando se trata de cosas, es posible que haya escuchado que no puede llevarlo consigo (aunque muchas personas piensan que comprar es una experiencia divina). Es posible que esté en línea para una eventual herencia. Pero para muchas familias, el mayor "activo" es el apoyo que se brindan entre sí, como el cuidado de niños, cuidado de ancianos, experiencia profesional, sabiduría ganada con esfuerzo, y una red de seguridad. Sin embargo, para mantener la riqueza de todo tipo en la familia de la manera más fluida y económica posible, usted y sus familiares deben tener conversaciones abiertas y frecuentes, así como los documentos financieros debidamente ejecutados.

-

Planificación de la jubilación a los 60:mantenimiento de su plan de jubilación

La planificación de la jubilación a los 60 puede ser menos una cuestión de planificación, y mas sobre haciendo. Ahora está comenzando a entrar en los años tradicionales de jubilación, por lo que se

-

Establezca metas financieras para los momentos importantes de su vida

Tiene grandes esperanzas y sueños emocionantes para su vida, desde organizar una boda memorable, amueblar la casa de sus sueños o financiar un automóvil nuevo. Un paso importante para lograr estos mom

Ahorros

- El matrimonio puede no salvar sus hábitos de ahorro

- Los productos feos pueden no salvarnos

- 10 preguntas para hacerle a su asesor financiero sobre la jubilación

- Su plan 401 (k) no es gratuito

- 4 malas razones para aprovechar su plan de jubilación

- Tener un plan financiero sólido es clave

- ¿Puede más dinero resolver sus problemas financieros?

- Cómo planificar su jubilación con fondos mutuos

- Qué hacer si la jubilación no es su único objetivo

-

5 detalles que su asesor financiero puede estar ignorando

5 detalles que su asesor financiero puede estar ignorando No todos los asesores financieros son iguales. Y todos los consejos financieros, incluidos los recomendados por los mejores economistas y expertos financieros, pueden no ser el mejor consejo para uste...

-

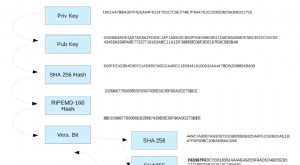

Tu dirección de Blockchain

Tu dirección de Blockchain En los primeros días de Bitcoin, ¿Sabías que antes tenías tu único, dirección de blockchain larga, que antes podía enviar pagos a una dirección IP? Antes de los días de administrar una clave pública y...