La filosofía y estrategia de inversión Get Rich Slowly

A medida que gasta menos y gana más, comenzará a obtener ganancias y a ahorrar más dinero. Tal vez al principio tenga unos pocos dólares mensuales de excedente. Finalmente, sin embargo, descubrirás que estás ahorrando un 10%, 20%, o incluso el 50% de todo lo que gana.

La persona promedio gasta su excedente en cualquier deseo que se le ocurra. En lugar de usar el dinero para salir adelante, se queda en el mismo lugar. O, peor, se queda atrás al endeudarse. Un administrador de dinero inteligente aprovecha sus ganancias invirtiendo para el futuro.

En primer lugar, perseguirá metas a corto plazo.

- Si estas endeudado salir de la deuda. Destruir las deudas con intereses altos ofrece el mejor rendimiento posible por su dinero.

- Crea una reserva de efectivo. Es inteligente tener dinero en una cuenta de ahorros para cubrir emergencias a corto plazo.

- Invierte en ti mismo. Recuerda:cuanto más aprendes, cuanto más ganas. Aumente sus habilidades y educación. Actualiza tu guardarropa y mejora tu salud. Conviértete en un mejor tú.

- Persiga su misión personal:financiar fondos universitarios para los niños, pagar la hipoteca, iniciar un negocio, pasar un año en el sudeste asiático. Utilice el dinero como herramienta para mejorar su vida.

Una vez satisfechos sus deseos y necesidades a corto plazo, es hora de mirar más hacia el futuro, hacia la jubilación y la independencia financiera. Sabes lo que significa, ¿Derecha? ¡Es hora de invertir en bolsa!

Invertir no tiene por qué ser difícil. Si mantienes las cosas simples, puede invertir usted mismo y recibir rendimientos razonables, todo con un mínimo de trabajo y preocupación.

Primero, veamos que no hacer.

El peor inversor que he conocido

Permítame presentarle al peor inversor que he conocido. Su nombre es J.D. Roth:

Eso es correcto, Me estoy usando como ejemplo de lo que no que hacer al invertir.

Verás, Durante mucho tiempo no entendí cómo funcionaba el mercado de valores. Lo traté como si fuera un casino. Elegí una acción, poner todo mi dinero en ello, y crucé los dedos. Me arriesgué con la esperanza de hacerme rico.

Como era de esperar, Perdí una tonelada de dinero.

- A finales de la década de 1990, Formé un club de inversiones con algunos amigos cercanos. Cada mes, contribuimos con dinero y elegimos dónde ponerlo. Elegimos estupido acciones estúpidas:lo que sea que esté en auge en ese momento. Cuando estalló la burbuja tecnológica, también lo hicieron nuestros fondos y nuestro entusiasmo.

- En 2000, enamorado de PalmPilot, Compré acciones de la empresa que fabricaba los dispositivos. Pagué cerca de $ 90 por acción. Poco más de un año después, la acción había perdido el 90% de su valor. UPS.

- Uno de mis amigos trabajaba para The Sharper Image. En 2007, la empresa estaba pasando apuros y las acciones estaban en el retrete. En la cena una noche mi amigo me contó cómo la gerencia estaba tratando de cambiar las cosas. Sonaba prometedor así que puse mi contribución de $ 3500 Roth IRA en las acciones de la compañía. La empresa pronto quebró y mi contribución de 2007 a la IRA ahora no vale nada.

- Durante la crisis bancaria, Invertí en Countrywide Financial. "Countrywide está de tu lado, " ¿Derecha? Incorrecto. Sin embargo, otra acción que se fue a cero.

Mirar, Fui un tonto, y lo se. Desafortunadamente, mi historia está lejos de ser única.

Mi padre compró oro a más de $ 500 la onza solo para verlo caer a $ 300 durante la década de 1980. Más recientemente, Tengo amigos que compraron Bitcoins por $ 700. Y los lectores a menudo me cuentan cómo han perdido al especular en el mercado de valores como lo hice yo.

En la última decada, He enmendado mis caminos. Ya no trato el mercado de valores como un juego de casino. Hoy dia, Tomo un enfoque diferente la misma estrategia recomendada por Warren Buffett y muchas otras personas inteligentes.

Antes de compartir esta estrategia, sin embargo, hablemos un poco de filosofía.

La filosofía de inversión de hacerse rico lentamente

Su filosofía de inversión contiene las creencias fundamentales que guían sus acciones y decisiones a la hora de ahorrar para el futuro. Es como su modelo de dinero para el mercado de valores. Sin una filosofía definida, sus elecciones son arbitrarias. Compras y vendes en base al capricho y la emoción. Cuando tienes una ideología clara, sus opciones se limitan a estrategias que se ajustan a sus creencias.

Así es como el autor Rick Ferri describe la diferencia entre la filosofía de inversión y la estrategia de inversión:

“La filosofía es universal, la estrategia es personal, y se requiere disciplina. La filosofía actúa como el pegamento que mantiene todo unido. Filosofía primero, segunda estrategia y tercera disciplina. Estas son las claves para una inversión exitosa ".

Cuando estaba haciendo trucos estúpidos en el mercado de valores, No tenía una filosofía de inversión coherente. Hoy dia, Hago. Después de una década de leer y escribir sobre dinero, He llegado a creer que un inversor inteligente debería:

- Comenzar temprano. "La cantidad de capital con la que comienza no es tan importante como comenzar temprano, ”Escribe Burton Malkiel en La guía de Random Walk para invertir . "Cada año que pospones la inversión hace que tus [objetivos] sean más difíciles de alcanzar". El secreto para hacerse rico lentamente él dice, es el extraordinario poder de la capitalización. Dado el tiempo suficiente, Incluso los retornos de inversión modestos pueden generar riqueza real.

- Piense a largo plazo. Se necesita tiempo, décadas, no años, para que la composición haga su magia. Más, hay otra razón para tener una visión a largo plazo. A corto plazo, las acciones son volátiles. El mercado podría saltar un 30% en un año, luego cae un 20% el siguiente. Pero a la larga las acciones devuelven un promedio de alrededor del 10% por año (o alrededor del 7% cuando se toma en cuenta la inflación).

- Distribuya el riesgo. Otra forma de suavizar los altibajos del mercado es mediante la diversificación, lo que simplemente significa no poner todos los huevos en una sola canasta. Poseer más de una acción, y poseer otros tipos de inversiones (como bonos o bienes raíces). Cuando repartes tu dinero disminuye el riesgo mientras (de manera contraria a la intuición) obtiene un rendimiento similar.

- Mantenga los costos bajos. En Tu dinero y tu cerebro , Jason Zweig señala, “Décadas de rigurosa investigación han demostrado que el factor más crítico en el desempeño futuro de un fondo mutuo es tan pequeño, número relativamente estático:sus tarifas y gastos. El rendimiento caliente va y viene, pero los gastos nunca desaparecen ". Warren Buffett apostó $ 2, 222, 278 que, debido a las altas tarifas, un fondo de cobertura gestionado activamente no puede superar a un fondo de índice de mercado medio. Ganó la apuesta por un amplio margen.

- Mantenlo simple. La mayoría de la gente invierte lejos demasiado complicado. No es necesario adivinar qué acciones van a superar al mercado. De hecho, probablemente no puedas. Para la persona promedio, es mucho mas facil y rentable simplemente comprar fondos indexados. (Sobre cuál, más en un momento.)

- Hágalo automático. Es importante automatizar el buen comportamiento para no sabotearse. Quieres eliminar el elemento humano de la ecuación. Recomiendo crear una transferencia mensual desde su cuenta corriente a su cuenta de inversión. Y si tienes un plan de jubilación en el trabajo, pida a RR.HH. que maximice su contribución mediante la deducción de nómina.

- Ignore a todos. Podría pensar que un inversor inteligente presta atención a las noticias financieras diarias, manteniendo el dedo en el pulso del mercado. Pero estarías equivocado. Inversores inteligentes ignorar El mercado. Si va a invertir durante veinte o treinta años en el futuro, Las noticias financieras de hoy son en su mayoría irrelevantes. Tomar decisiones basadas en sus metas financieras personales. no en si el mercado saltó o cayó hoy.

- Realice una revisión anual. Si bien no sirve de nada monitorear sus inversiones día a día, es inteligente revisar las cosas de vez en cuando. Algunas personas hacen esto trimestralmente. Recomiendo una vez al año. Una revisión anual le permite cambiar el dinero, si es necesario. Y es un buen momento para asegurarse de que su estrategia de inversión aún coincida con sus objetivos y valores.

Esta filosofía, que se basa en años de investigación y experiencia, limita el número de estrategias de inversión a mi disposición.

La estrategia de inversión Get Rich Slowly

¿Cómo pondría en práctica la filosofía de inversión Get Rich Slowly? La respuesta es sorprendentemente simple: Configurar inversiones automáticas en una cartera de fondos indexados , fondos mutuos diseñados para igualar el movimiento del mercado (o una porción del mercado).

Es fácil comenzar. Así es cómo:

- Ponga todo lo que pueda en cuentas de inversión, lo antes posible. Financiar cuentas con ventajas fiscales (como cuentas de jubilación) antes de cuentas imponibles.

- Invierta en fondos indexados de bajo costo, como el Total Stock Market Index Fund de Vanguard (VTSMX) o el Spartan Total Market Index Fund de Fidelity (FSTMX).

- Si el mercado de valores te pone nervioso, o quieres repartir el riesgo, coloque parte de su dinero en un fondo de bonos como el Total Bond Market Index Fund de Vanguard (VBMFX) o el Total Bond Market Index Fund de Fidelity (FTBFX).

- Si desea diversificación con menos trabajo, invierta en un fondo combinado de bajo costo como el Fondo STAR de Vanguard (VGSTX) o el Fondo Indexado Cuatro en Uno de Fidelity (FFNOX).

Después, ignore las noticias sin importar cuán emocionantes o aterradoras se pongan las cosas. Una vez al año, revise su cartera para asegurarse de que sus inversiones aún coincidan con sus objetivos. Luego, continúe poniendo todo lo que pueda en el mercado y deje que el tiempo se encargue del resto.

Eso es todo. Seriamente. Haga esto y debería superar a la mayoría de los demás inversores individuales a largo plazo. (Si desea más información sobre esta estrategia de inversión, echa un vistazo a mi artículo de 5000 palabras sobre como invertir .)

Esta estrategia no solo es excelente para invertir en novatos. Incluso los profesionales del mercado lo respaldan. En su carta de 2013 a los accionistas, por ejemplo, Warren Buffett describió lo que sucederá con su vasta riqueza cuando muera. La mayor parte se destinará a obras de caridad; algunos irán a su esposa. ¿Cómo se manejará el dinero de su esposa?

“Mi consejo para el fideicomisario no podría ser más simple:coloque el 10% del efectivo en bonos del gobierno a corto plazo y el 90% en un fondo indexado S&P 500 de muy bajo costo. (Sugiero la de Vanguard). Creo que los resultados a largo plazo del fideicomiso de esta política serán superiores a los obtenidos por la mayoría de los inversores ... "

¿Existen otras estrategias de inversión que puedan proporcionar rendimientos similares? Seguro.

En el futuro en Get Rich Slowly, exploraremos la inversión de valor, inversión de dividendos, y la Cartera Permanente. Cada uno de estos enfoques tiene mérito. Pero cada uno de estos enfoques también requiere una mayor educación, sofisticación, y atención por parte del inversor.

A menos que sepa por un certeza que tienes este conocimiento, sofisticación, y atencion, es mejor que se quede con los fondos indexados.

La línea de fondo

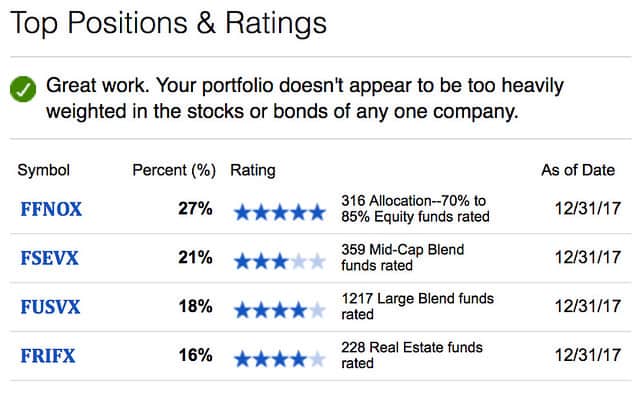

¿Practico lo que predico? ¡Apuesta! Todo mi dinero está en fondos indexados y bonos individuales. Aquí están mis cuatro posiciones principales a partir de hoy:

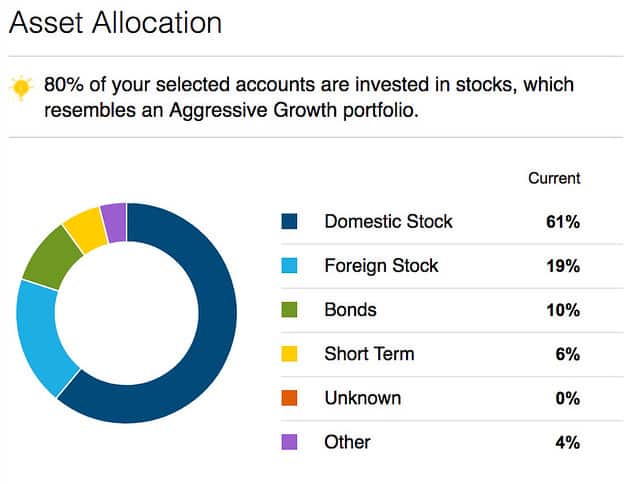

Eso me da una asignación de activos general que se ve así:

Tengo 49 años y tengo el 80% de mi cartera en acciones, 10% en bonos, y el 10% en otras inversiones. Todavía tengo 1115 acciones de acciones de Sharper Image que ahora no tienen valor. Lo guardo para recordarme mi estupidez pasada.

Uno de mis objetivos personales durante los próximos años es adquirir el conocimiento y la sofisticación necesarios para incursionar en otras formas de inversión. (Creo que ya tengo la mentalidad). Por ahora, Me contento con seguir el consejo de Warren Buffett. Me ha servido bien.

Nota: Estoy migrando material antiguo de Money Boss a Get Rich Slowly, incluidos los artículos que describen el "método Money Boss". Este es el octavo de esos artículos.

- La primera parte respondió a la pregunta, "¿Qué es la independencia financiera?"

- La segunda parte analizó por qué debería llevar su vida como un negocio.

- La tercera parte explicó cómo escribir una declaración de misión personal.

- La cuarta parte exploró la importancia de la tasa de ahorro.

- La quinta parte mostró por qué la mejor manera de gastar menos es recortar las cosas importantes.

- La sexta parte trataba sobre cómo ganar más dinero.

- La séptima parte se centró en los costos de oportunidad y el gasto consciente.

Busque más cuotas en la serie "Método Money Boss" dos veces por semana hasta que todas hayan sido transferidas desde el sitio anterior.

-

Haz estas 5 cosas si quieres ser rico y seguir siendo rico

No necesita una herencia o una idea multimillonaria. Solo haz estas cinco cosas. Fuente de la imagen:Getty Images. Entonces, ¿quieres conocer los secretos para volverte fabulosamente rico? Hay muchos

-

Cómo funcionan las acciones y el mercado de valores

Los comerciantes trabajan en el parqué de la Bolsa de Valores de Nueva York el 22 de junio de 2011. Para un nuevo inversor, el mercado de valores puede parecerse mucho a los juegos de azar legalizado

Ahorros

- La estrategia de captación de dividendos

- La estrategia de acciones defensivas

- La estrategia de inversión del Fondo de Fondos

- No te enamores de la bomba y de la descarga

- La estrategia de reposición de existencias

- Costos y beneficios de la estrategia de captación de dividendos

- Creación de una estrategia de inversión en el mercado de valores

- Introducción a la expansión alcista:riesgos y beneficios

- Libertad financiera y valor del tiempo

-

Toma el dinero y corre:estrategias de salida de acciones

Toma el dinero y corre:estrategias de salida de acciones Los consejos sobre acciones se basan, en la mayoría de los casos, en puntos de entrada. Encuentra un producto que parece prometedor, decide invertir y lo compra. Si es un inversionista pasivo, tiene ...

-

Cómo ganar dinero en el mercado de valores:enfoques y estrategias clave

Cómo ganar dinero en el mercado de valores:enfoques y estrategias clave ¿Cómo se gana dinero en acciones? Pregúntale a 10 expertos del mercado de valores diferentes esa pregunta y obtendrás 10 respuestas diferentes. Lo más probable es que todos tengan razón hasta cierto p...