¿Soy económicamente independiente? (¿Y eso importa?)

Han pasado dos años desde la última vez que miré mi situación financiera general para determinar si tengo los recursos para alcanzar mis metas. En esos dos años mucho ha cambiado.

Vendí mi condominio y compré una casa en el campo. Compré Get Rich Slowly. Invertí no en uno sino Tres otros negocios. El mercado de valores se ha recuperado Empecé a trabajar a tiempo parcial en la empresa familiar, y he hecho muchos otros ajustes menores en mi vida diaria.

Con todas estas fluctuaciones, Naturalmente, me quedo preguntándome: ¿Sigo siendo económicamente independiente?

Como he mencionado muchas veces, la libertad financiera existe a lo largo de un continuo. Por el bien de este artículo, Estoy hablando de la quinta etapa de FI, el punto en el que los ingresos por inversiones sustentan el nivel de vida.

A finales de 2016, Yo era FI (pero solo). ¿Y a finales de 2018? ¿Todavía tengo lo suficiente ahorrado para financiar mi futuro indefinidamente? Vamos a averiguar.

Los números crudos

Aquí hay números brutos que describen mi aptitud financiera:

- Mi patrimonio neto a finales de 2018 era de 1,33 millones de dólares. Si liquidara todo lo que poseía, Me quedaría con un montón de dinero en efectivo que vale tanto dinero.

- Mis cuentas de inversión contienen $ 680, 000. De esto, $ 275, 000 está en inversiones regulares y $ 405, 000 está en cuentas de jubilación con ventajas fiscales a las que no se puede acceder (excepto con multas) hasta que cumpla 59-1 / 2, que es en poco menos de una década. (Mis activos no líquidos valen $ 654, 000.)

- Mi estilo de vida me cuesta actualmente alrededor de $ 5000 por mes (o $ 60, 000 por año). Porque todo ha estado en un estado de cambio durante tanto tiempo, esto es solo una estimación. Tendré una idea mucho más clara de mi costo de vida a fines de marzo, después de haber mantenido registros detallados durante tres meses.

Estos son los conceptos básicos. Allí están algunos números que no se reflejan aquí, por supuesto. Aquí no se muestra ningún aumento en el valor de mi casa debido a una remodelación reciente. ni tampoco el valor de mi negocio. Estos números no incluyen posibles ingresos o herencias del Seguro Social porque ambos son comodines.

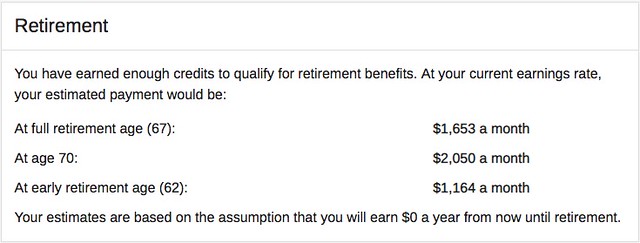

Como mencioné el invierno pasado, mis hermanos y yo nos sorprendimos al descubrir que mi madre es millonaria, al menos en el papel. En teoria, algo de esa riqueza se me transferirá en el futuro. (En teoría .) Mientras tanto, El sitio web del Seguro Social muestra que si espero para recibir los beneficios hasta los 70 años (¡que es solo dentro de veinte años!), Calificaré para pagos de $ 2050 por mes. Si recibo beneficios a los 67 años, Recibiré $ 1653 por mes.

Pero otra vez, ambos son comodines. No son parte de mi riqueza actual así que mientras pienso en ellos, No los incluyo en planes o cálculos. (Creo que es un error siempre incluir potencial, dinero no realizado en sus planes financieros. No incluya aumentos potenciales bonificaciones potenciales, ingresos potenciales de las ventas. He visto a demasiada gente meterse en problemas con este tipo de pensamiento. Grave problema.)

Parte posterior de la servilleta de matemáticas

Con estos números básicos, podemos adoptar una serie de enfoques diferentes para determinar qué tan preparado estoy para perseguir mis objetivos. El mapa rápido del "reverso de la servilleta" dice que no, yo soy no financieramente independiente. Tengo seguridad financiera, pero no independencia financiera.

- Usando la regla del cuatro por ciento para los ahorros para la jubilación, No soy ni mucho menos independiente financieramente. Esta directriz dice que, en general, es seguro retirar el 4% de su cartera de inversiones cada año sin riesgo de quedarse sin dinero. Mi cartera de inversiones vale $ 680, 000. Eso sostendría $ 27, 200 en gasto, no $ 60, 000. Incluso si tuviera que utilizar una tasa de retiro seguro del 4,5% e incluir mis inversiones en empresas de nueva creación, Todavía podría soportar solo $ 37, 300 en gasto anual.

- Si adopto el mismo enfoque y lo aplico a mi patrimonio neto, con lo que estoy de acuerdo, pero la mayoría de la gente se resiste a hacerlo, las cosas se ven mejor. Si todo mi patrimonio neto estuviera invertido en acciones y bonos, teóricamente podría soportar $ 53, 200 en gasto anual - o $ 59, 850 si tuviera que utilizar una tasa de retiro del 4,5%. Eso es solo $ 150 menos de mis $ 60, 000 gastos anuales.

En breve, está claro que lo soy no financieramente independiente más. Con definiciones y supuestos liberales, Me pongo tímido (alrededor de $ 12 por mes). Con supuestos más tradicionales, ¡Ni siquiera estoy a mitad de camino!

Cinco calculadoras de jubilación rápida

Entonces, La matemática del dorso de la servilleta dice que ya no soy económicamente independiente. Pero, ¿qué pasa con los enfoques más sofisticados de mi situación? ¿Qué dicen las calculadoras de jubilación?

Antes de que echemos un vistazo déjame repetir eso la mayoría de las calculadoras de jubilación apestan . Son realmente horribles. La mayoría usa ingreso actual a la computadora cuánto necesita ahorrar para la jubilación. Esto es una idiotez. Los ingresos actuales no tienen nada que ver con los gastos de jubilación.

El brillante Michael Kitces me ha enviado un mensaje en el pasado para señalar que, desde una perspectiva práctica, allí es una correlación entre los ingresos corrientes y los gastos de jubilación. Esto es incidental aunque, y no excusa la metodología. Para los administradores de dinero inteligentes, aquellos que ahorran mucho, los ingresos actuales son un terrible predictor de los gastos de jubilación. Lo peor, La mayoría de las calculadoras de jubilación simplistas prohíben a los usuarios ingresar parámetros como "Ahorro la mitad de mis ingresos" o "Quiero jubilarme a los 40".

Afortunadamente, allí están buenas calculadoras de jubilación. Decidí ingresar mis números actuales en cinco calculadoras que he usado (y me han gustado) en el pasado. Debido a que cada calculadora se basa en diferentes supuestos, y debido a que cada calculadora enfatiza diferentes parámetros, cada uno proporciona resultados diferentes.

- cFIREsim parece un completo desastre, pero si está dispuesto a pasar por la interfaz de mierda, puede obtener algunos resultados sofisticados. cFIREsim muestra que mi cartera de inversiones actual podría soportar $ 27, 538 en gasto anual con una tasa de éxito del 95%. (Apoyaría mi gasto actual real con solo una tasa de éxito del 20%). Si incluyo el Seguro Social a partir de los 67 años y una herencia teórica, Podría soportar $ 45, 413 en gasto anual. ¿La desventaja de esta herramienta? No hay forma de tener en cuenta los activos que no son de inversión.

- FIRECalc 3.0 analiza el desempeño pasado del mercado para predecir el éxito futuro de la jubilación. En mi caso, sugiere que mi cartera de inversiones actual solo tiene un 10% de posibilidades de durar hasta que cumpla 80 años. Si baso mis cálculos en el patrimonio neto, hay un 83% de posibilidades de que dure tanto tiempo. Tenga en cuenta que el modelo básico de FIREcalc utiliza solo tres variables. Para ganar mayor sofisticación, navegue con los botones fáciles de perder cerca de la parte superior de la página. (Con esta calculadora, si demoro el acceso a mi cartera de inversiones durante una década, hay un 80% de probabilidad de que mi dinero dure hasta el 80. Hay un 90% de probabilidad si incluyo el Seguro Social a partir de 67.)

- La calculadora de jubilación anticipada de NetWorthify no me funciona. No es lo suficientemente sofisticado para manejar mi situación. Es útil para personas con tasas de ahorro positivas, sin embargo.

- La calculadora de ingresos para la jubilación de T. Rowe Price muestra que solo debería gastar $ 2000 por mes si quiero que mis inversiones duren hasta los 95 años. Jugar con las suposiciones muestra que incluso con un ingreso mensual modesto, de este sitio web y / o el de mi familia fábrica de cajas, decir - estoy en buena forma.

- La calculadora de ingresos para la jubilación de Bankrate dice que mis ahorros son suficientes para sustentar $ 3000 de gasto por mes. Si puedo retrasar el tocar mis ahorros por una década, entonces tendré suficiente para mantener mi nivel de vida actual.

Como se puede ver, Estas calculadoras básicas de jubilación arrojan resultados similares a mis cálculos matemáticos de la parte posterior de la servilleta. Ahora, yo soy no financieramente independiente. Si quiero mantener mi nivel de vida actual, Necesito ganar más. Si no quiero ganar mas Necesito rebajar mi nivel de vida.

Idealmente, Haría ambas cosas.

Más que dinero

Ahora, Aquí está la cuestión:todas estas herramientas de jubilación son mejores que el promedio, pero todas tienen debilidades. Ellos son feos. No son sofisticados. Tienen una funcionalidad limitada. Por mi dinero, las tres mejores calculadoras de jubilación, las que yo utilizo, son el planificador de jubilación de Capital personal, OnTrajectory, y NewRetirement. Durante el resto de esta semana, Echaremos un vistazo más de cerca a estas tres herramientas. Sospecho, sin embargo, me van a decir lo mismo: No soy económicamente independiente.

¿Pero sabes que? La independencia financiera nunca ha sido uno de mis objetivos. Fui adoptado por el movimiento FIRE, por lo que estoy agradecido, y he escrito mucho sobre el tema. pero mi real siempre ha sido un gol feliz, vida llena de propósito. Si logro lograr la independencia financiera en el camino, estupendo. Que no, eso también está bien.

A mi, lograr FIRE es una meta sin sentido. Como salir de deudas La independencia financiera debe considerarse un efecto secundario de tus acciones y elecciones, no es un objetivo principal.

A mi, la pregunta más importante es:¿estoy liderando una vida llena de propósito? Si. Sí, Yo soy. Tengo una buena vida y me gusta creer que estoy haciendo un buen trabajo. Aunque ya no tengo independencia económica, I hacer tener un nido considerable, un nivel de riqueza que la mayoría de la gente nunca alcanza.

Soy un hombre afortunado.

-

¿Tiene aptitud financiera =aptitud física?

No importa la época del año nunca es un mal momento para establecer nuevas metas y trabajar para ser mejor. Dos de las áreas que a la mayoría de nosotros nos gusta mejorar son nuestras finanzas y salu

-

Puntaje de crédito:lo que realmente importa y lo que no importa

Quizás se esté preguntando:¿importa el puntaje de crédito? Y la respuesta simple es sí. Tu puntaje de crédito puede afectar su aprobación para abrir tarjetas de crédito a su nombre, o si puede obten

Ahorros

- ¿Qué cubre la ayuda financiera?

- ¿La ayuda financiera paga un posgrado?

- ¿Cómo sube y baja el valor de la moneda?

- ¿Cómo funciona la refinanciación (y cuándo tiene sentido)?

- Mitos y conceptos erróneos sobre la independencia financiera y la jubilación anticipada

- Libertad financiera y valor del tiempo

- ¿Soy económicamente independiente? (¿Y eso importa?)

- ¿Qué hace un asesor financiero?

- ¿Qué es la contabilidad gerencial y en qué se diferencia de la contabilidad financiera?

-

La diferencia entre ahorro e inversión:¿importa?

La diferencia entre ahorro e inversión:¿importa? Tanto el ahorro como la inversión juegan un papel importante en la construcción de un futuro financiero más brillante. Ambos son buenos hábitos para crear mientras trabaja para generar riqueza. Pero e...

-

¿Qué es un número ABA de tránsito y por qué es importante?

¿Qué es un número ABA de tránsito y por qué es importante? Si alguna vez configuró el depósito directo, hizo una transferencia electrónica, pagó una factura en línea o depositó un cheque mediante un depósito móvil, probablemente haya tenido que proporcionar e...