Bonos de ahorro de la serie I:una inversión segura con un alto rendimiento

Recibo muchas preguntas sobre el dinero. Estas preguntas tienden a variar según el autor de la pregunta y sus necesidades. pero hay una pregunta que recibo con más frecuencia que cualquier otra:"¿Qué es una inversión segura con un alto rendimiento?"

Durante la última década más o menos, No he tenido respuesta a esta pregunta. Las cuentas de ahorro y los certificados de depósito están a salvo. seguro, pero ya no son inversiones atractivas. Desde la Gran Recesión de 2008/2009, las tasas de interés se han mantenido sorprendentemente bajas. Esto es por diseño. El gobierno no quiere que guarde su dinero en una cuenta de ahorros. Quieren que ese dinero circule en la economía.

En el largo plazo, el mercado de valores ofrece excelentes rendimientos. Pero cuando la gente pide inversiones "seguras", quieren evitar la volatilidad a corto plazo, lo que significa que las existencias están fuera de discusión. (¡Y cosas como Bitcoin y los metales preciosos están aún más fuera de discusión!)

Hoy dia, sin embargo, mientras me pongo al día con la lectura de mi blog, Me encontré con un enlace del resumen semanal de Michael Kitces para planificadores financieros. La historia que compartió me dejó alucinado. Escribiendo en El periodico de Wall Street , Jason Zweig explica la caja fuerte, comercio de alto rendimiento escondido a plena vista. (Este artículo está detrás de un muro de pago). comercio de alto rendimiento? Bonos de ahorro Serie I del gobierno de EE. UU.

¡Estos bonos ajustados a la inflación actualmente rinden un 3,54% anual!

Zweig escribe:

Los economistas dicen que no existen los almuerzos gratis, pero los bonos I ofrecen una garantía del gobierno de los EE. UU. de que puede recuperar su capital original más cualquier aumento en el costo de vida oficial a lo largo del camino. El único inconveniente es que este no es un buffet libre:la compra máxima es de $ 10, 000 por año por titular de cuenta (a menos que elija tomar su reembolso de impuestos en forma de una fianza I).

Irónicamente, cuanto menos ganes y tengas que invertir, cuanto más poderosa es la herramienta que tengo los vínculos.

Porque no estaba familiarizado con I Bonds, Hoy pasé un par de horas leyendo sobre ellos. Creo que voy a comenzar a agregarlos a mi cartera de inversiones. Es posible que a usted también le guste. Déjame compartir lo que he aprendido.

Los fundamentos de los enlaces I

Los bonos de ahorro de la Serie I (o simplemente “Bonos I”) son bonos indexados a la inflación con una tasa de interés variable. Esa tasa variable consta de dos componentes.

- Tasa fija. El primer día hábil de mayo y el primer día hábil de noviembre, el Tesoro de los Estados Unidos ajusta esta tasa fija para los nuevos bonos. Pero una vez que compra un bono de la Serie I, esta tasa fija nunca cambia. Si la porción fija de su I Bond es 2.10% cuando lo compra, seguirá siendo 2,10% durante treinta años (o hasta que lo venda).

- Una tasa variable indexada a la inflación. Esta tasa también se ajusta a principios de mayo y noviembre. Se basa en cambios en el índice de precios al consumidor. En la actualidad, la "tasa de inflación semestral" (como se la conoce oficialmente) es del 1,77%, lo que se traduce en un 3,54% anual índice.

Los componentes de tasa fija y tasa variable se suman para generar la tasa de interés compuesta actual. Debido a que la inflación puede volverse negativa ( también conocido como deflación), la tasa variable también puede volverse negativa. Cuando eso pasa, el rendimiento actual de sus Bonos I puede caer por debajo de la tasa fija. Sin embargo, los intereses de estos bonos pueden Nunca rendimiento por debajo de cero. Nunca pueden perder valor.

Intereses compuestos cada seis meses. I Los bonos están exentos de impuestos estatales y locales, pero están sujetos al impuesto sobre la renta federal cuando se canjean.

¿Todo eso suena complicado? No es, De Verdad.

Cuando compras un bono de la Serie I, usted bloquea su tasa fija. Luego, cada seis meses, la tasa variable se ajusta en función de la inflación.

En la actualidad, la tasa fija de los bonos de ahorro de la Serie I es cero por ciento. De hecho, la tasa fija se ha mantenido por debajo del uno por ciento en todos los bonos Serie I emitidos desde mayo de 2008. ¿Por qué entonces consideraría agregarlos a su cartera? Porque a pesar de la baja tasa fija, estas cosas todavía superan las cuentas de ahorro y los certificados de depósito.

Ahora, una vez dicho esto, el dinero que pone en estos bonos es mucho menos líquido que el dinero que pone en el banco.

- usted debe mantener el bono durante al menos un año. Absolutamente no puede canjear un bono de la Serie I hasta que tenga doce meses de antigüedad.

- Puede canjear el bono después de un año. Pero si no ha mantenido la fianza durante al menos cinco años, pierde los últimos tres meses de intereses acumulados.

Hay un par de otros inconvenientes que debe conocer. Primero, solo puede comprar I Bonds electrónicamente de Treasury Direct. (Este es un sitio oficial del gobierno de EE. UU., entonces es seguro. O debería serlo). En segundo lugar, solo puedes comprar $ 10, 000 de bonos I cada año.

Hay otras cosas menores que quizás desee saber sobre estos vehículos de inversión. Si desea más información, consulte las preguntas frecuentes oficiales sobre los bonos de ahorro de la Serie I. (Y es posible que también le guste esta tabla que compara los enlaces I con los TIPS, Valores del Tesoro protegidos contra la inflación.)

I enlaza por los números

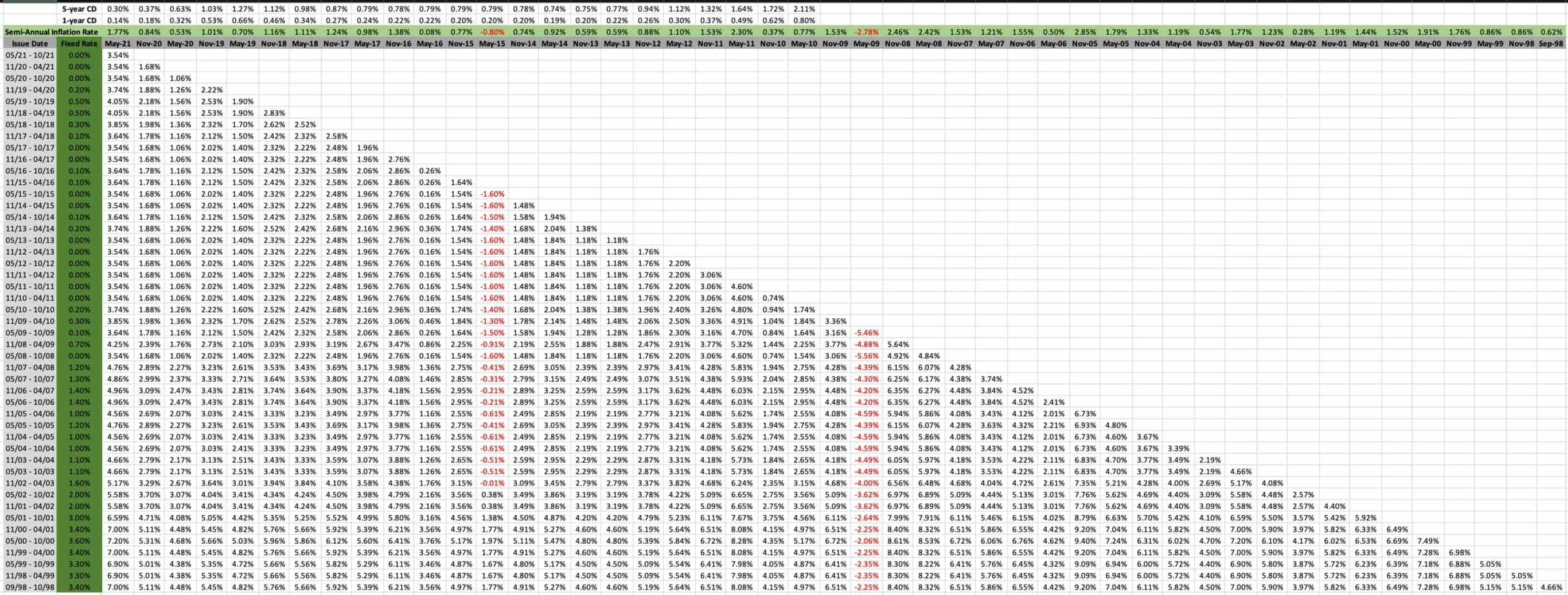

Como soy un fanático del dinero, y porque tenía curiosidad, creé una hoja de cálculo que documenta los rendimientos históricos de los bonos de la Serie I desde que se publicaron en septiembre de 1998. (Esto se basa en la tabla oficial de Treasury Direct, pero lo he hecho más bonito y fácil de actualizar en el futuro).

Esta es una hoja de cálculo ancha, por lo que será ilegible aquí en esta pantalla. Querrá abrir la imagen en una nueva pestaña. (Al hacer clic en la imagen deberían hacer eso por ti.) Incluso entonces, es posible que deba reajustar manualmente el tamaño de la imagen para poder leerla.

A continuación, le indicamos cómo leer esta hoja de cálculo.

- Cada fila rastrea la tasa de interés de los bonos de la Serie I emitidos para fechas en ese rango. Por ejemplo, la fila "05/08 - 10/08" rastrea cómo ha cambiado la tasa de interés en los bonos emitidos entre mayo y octubre de 2008. El primer número en cada fila (la "tasa fija" en la columna verde) muestra la tasa fija permanente para los bonos emitidos durante ese período de tiempo. Para los bonos "05/08 - 10/08", ese tipo fijo era del 0,00%.

- Cada columna rastrea los cambios semestrales en las tasas de interés. El Tesoro ajusta las tasas el (o poco después) el 1 de mayo y el 1 de noviembre. La línea superior de cada columna muestra la tasa de inflación oficial utilizada para calcular los rendimientos totales de los bonos. Entonces, puede ver que la columna "Mayo-08" indica que la tasa de inflación semestral fue del 2,42% (lo que significa que la inflación anual fue del 4,84%), y el resto de la columna muestra las tasas efectivas de varios bonos.

- También intenté compilar datos históricos sobre las tasas promedio de los certificados de depósito. No he encontrado una fuente en la que confíe y ame esta información, aunque, así que estoy abierto a recomendaciones. (También me gustaría encontrar una fuente de datos históricos de cuentas de ahorros. He estado buscando durante años y nunca he encontrado nada que me guste).

Mirando esta hoja de cálculo, puedes ver que I Bonds no lo hace siempre superan a los certificados de depósito a cinco años, pero por lo general lo hacen. Y ha habido un par de ocasiones en las que incluso un CD de un año ha ofrecido un mejor rendimiento durante unos meses.

La línea de fondo

Nunca he comprado un bono de ahorro. Eso está a punto de cambiar.

Me gusta la idea de usar I Bonds como vehículo para invertir a mediano plazo:ahorrar para una casa, ahorrar para la educación universitaria, etc. Si su horizonte temporal es mayor a cinco años pero menor a, decir, quince años, estas son una opción atractiva, especialmente si es dinero que no puede permitirse perder. Ahora, ¡Me gustan más que una cuenta de ahorros o un CD!

Para horizontes de tiempo más largos, y por dinero con el que puedas correr mayor riesgo, es mejor invertir en fondos indexados. Los bonos de la Serie I no ganarán tanto como las acciones a largo plazo. No se basa en promedios históricos, de todos modos. Pero ese no es el punto. Estos lazos no están hechos para hacer crecer tus ahorros. Están destinados a mantener a salvo sus ahorros.

Incluso si estos no te atraen ahora, debería estar atento a los bonos de la Serie I para ver a dónde van sus tasas fijas. Si llegan al rango del tres por ciento (como lo hicieron hace más de 20 años), son un trato excelente.

-

¿Son los Bonos de Ahorro una Buena Opción de Inversión?

Hay muchas opciones de inversión disponibles, pero elegir exactamente en qué invertir puede resultar abrumador. Ya sea que sea una madre primeriza o esté a punto de jubilarse, es importante conocer su

-

¿Se puede ganar dinero con una cartera de inversiones?

La creación de una cartera no es solo para personas con trajes y elegantes títulos en finanzas colgados en la pared. Es algo que puede armar con un poco de habilidad y conocimiento para que pueda gene

Ahorros

- Cómo encontrar la tasa de rendimiento anual

- La tasa promedio de rendimiento de un bono

- Inversión IRA vs. IRA de ahorro

- Cálculo de la tasa interna de rendimiento con Excel

- Inversiones seguras:ratios de recompensa de riesgo adecuados

- Inversiones seguras de alto rendimiento

- Presupuesto de capital con tasa interna de rendimiento (TIR)

- 10 países con las tasas de ahorro más altas

- Cómo ahorrar dinero con una cuenta de ahorros de alto interés

-

¿Qué debo hacer con los bonos de ahorro de la Serie E?

Si eres un poco mayor, es posible que haya recibido un bono de ahorro de la Serie E en papel como regalo de un abuelo u otro pariente. De hecho, es posible que todavía tenga algunos de esos bonos de l...

-

¿Por qué es importante la tasa de ahorro personal?

¿Por qué es importante la tasa de ahorro personal? Cuando se trata de ahorrar para el futuro, las preguntas más frecuentes son ¿qué fondos debo elegir para mi 401 (k) o IRA? y ¿cuánto debo ahorrar al mes?. Si eres como la mayoría de las personas, es p...