Regla de presupuestación 50/30/20:cómo usarla [Instrucciones + Calculadora]

La regla 50/30/20 (también conocida como la regla 50/20/30) es un método de presupuestación que puede ayudarlo a mantener sus gastos alineados con sus objetivos de ahorro. Los presupuestos deben ser algo más que pagar sus facturas a tiempo; el presupuesto adecuado puede ayudarlo a determinar cuánto debe gastar. y en que.

La regla 50/30/20 puede servir como una gran herramienta para ayudarlo a diversificar su perfil financiero, alcanzar metas de ahorro dinámicas, y fomentar la salud financiera general.

En esta publicación, lo estamos guiando a través de los pasos de la elaboración de un presupuesto utilizando el enfoque 50/30/20 para que pueda aprender a establecer un presupuesto que sea sostenible, eficaz, y simple. Utilice los enlaces a continuación para navegar o leer hasta el final para absorber todos nuestros consejos sobre cómo presupuestar utilizando el método 50/30/20:

-

- ¿Qué es la regla presupuestaria 50/30/20?

- Esenciales:50% de sus ingresos

- Quiere:30% de sus ingresos

- Ahorro:20% de sus ingresos

- Pregúntese:¿Por qué es necesario un presupuesto 50/30/20?

- Cómo presupuestar con la regla 50/30/20

- ¿Es el presupuesto 50/30/20 adecuado para usted?

- Conclusiones principales:cómo presupuestar con 50/30/20

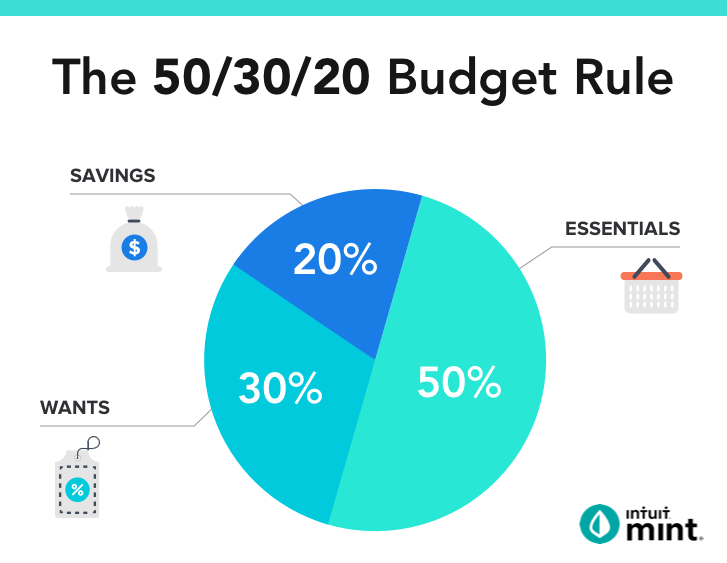

- ¿Qué es la regla presupuestaria 50/30/20?

¿Qué es la regla presupuestaria 50/30/20?

La regla de presupuestación 50/30/20, también conocida como la regla de presupuestación 50/20/30, divide los ingresos después de impuestos en tres categorías diferentes:

- Esenciales (50%)

- Quiere (30%)

- Ahorro (20%)

Esenciales:50% de sus ingresos

Para comenzar a cumplir con esta regla, no reserve más de la mitad de sus ingresos para las necesidades absolutas de su vida. Esto puede parecer un porcentaje alto (y, al 50%, está), pero una vez que consideras todo lo que cae en esta categoría, comienza a tener un poco más de sentido.

Tus gastos esenciales son los que casi con toda seguridad tendrías que pagar, sin importar donde vivieras, donde trabajaste, o lo que suceda incluir en sus planes futuros. En general, Estos gastos son casi iguales para todos e incluyen:

- Alojamiento

- Comida

- Costos de transporte

- Recibos de servicios públicos

El porcentaje te permite ajustar sin dejar de mantener un sonido, presupuesto equilibrado. Y recuerda, se trata más de la suma total que de los costos individuales. Por ejemplo, algunas personas viven en áreas de renta alta, aún puede caminar al trabajo, mientras que otros disfrutan de costos de vivienda mucho más bajos, pero el transporte es mucho más caro.

Quiere:30% de sus ingresos

La segunda categoría, y el que puede marcar la mayor diferencia en su presupuesto, Son gastos innecesarios que mejoran su estilo de vida. Algunos expertos financieros consideran que esta categoría es completamente discrecional, pero en la sociedad moderna, muchos de estos supuestos lujos han adquirido un estatus más obligatorio. Todo depende de lo que quieras de la vida y de lo que estés dispuesto a sacrificar.

Estos gastos de estilo de vida personal incluyen elementos tales como:su plan de teléfono celular, factura de cable y viajes a la cafetería. Si viaja mucho o trabaja sobre la marcha, su plan de telefonía celular es probablemente más una necesidad que un lujo. Sin embargo, tiene cierto margen de maniobra, ya que puede decidir el nivel del servicio por el que está pagando. Otros componentes de esta categoría incluyen membresías a gimnasios, viajes de fin de semana, y salir a cenar con tus amigos. Solo usted puede decidir cuáles de sus gastos se pueden designar como "personales, ”Y cuáles son verdaderamente obligatorios. Similar a cómo no más del 50 por ciento de sus ingresos debe destinarse a gastos esenciales, El 30 por ciento es la cantidad máxima que debe gastar en elecciones personales. Cuantos menos costos tenga en esta categoría, Cuanto más progrese en el pago de deudas y la seguridad de su futuro.

Ahorro:20% de sus ingresos

El siguiente paso es dedicar el 20% de su salario neto a ahorros. Esto incluye planes de ahorro, cuentas de jubilación, pagos de deudas y fondos para tiempos difíciles:cosas a las que debe agregar, pero que no pondría en peligro su vida ni lo dejaría sin hogar si no lo hiciera. Eso es una simplificación excesiva, pero espero que entiendas la esencia. Esta categoría de gastos solo debe pagarse después de que sus elementos esenciales ya estén atendidos y antes de que siquiera piense en nada en la última categoría de gastos personales.

Piense en esto como su categoría de "salir adelante". Mientras que el 50% (o menos) de sus ingresos es el objetivo de los productos básicos, El 20 por ciento, o más, debería ser su meta en lo que respecta a las obligaciones. Pagará la deuda más rápido y hará avances más significativos hacia un futuro libre de frustraciones al dedicar la mayor parte de sus ingresos a esta categoría.

Es posible que el término "jubilación" no tenga un sentido de urgencia cuando solo tiene 24 años, pero sin duda será más urgente en las próximas décadas. Solo tenga en cuenta que la ventaja de comenzar temprano es que ganará intereses compuestos cuanto más tiempo deje crecer este fondo.

Utilice nuestra calculadora de interés compuesto para ver cómo puede crecer su dinero con el tiempo.

Establecer buenos hábitos durará toda la vida. No necesita un ingreso alto para seguir los principios de la regla 50/30/20; cualquiera lo puede hacer. Dado que se trata de un sistema basado en porcentajes, se aplican las mismas proporciones si gana un salario básico y vive en un apartamento tipo estudio, o si lleva años en su carrera y está a punto de comprar su primera casa.

Una nota de precaución aunque: Trate de no tomar esta regla demasiado literalmente. Las proporciones son sólidas pero tu vida es diferente a la de cualquier otra persona. Lo que hace este plan es proporcionar un marco para que usted pueda trabajar. Una vez que revise sus ingresos y gastos y determine qué es esencial y qué no, solo entonces podrá crear un presupuesto que le ayude a aprovechar al máximo su dinero. Años a partir de ahora aún puede recurrir a las mismas pautas para ayudar a que su presupuesto evolucione a medida que lo hace su vida.

Pregúntese:¿Por qué es necesario un presupuesto 50/30/20?

Según Consumer.gov, Hay muchas razones diferentes por las que las personas inician un presupuesto:

- Para ahorrar para un gran gasto, como una casa, coche, o vacaciones

- Ponga un depósito de seguridad en un apartamento

- Reducir los hábitos de gasto

- Para mejorar la puntuación de crédito

- Para eliminar la deuda

- Para romper el ciclo de cheque de pago a cheque de pago

Identificando la razón por la cual estás presupuestar con el método 50/30/20 puede ayudarlo a mantenerse motivado y crear un mejor plan para alcanzar su meta. Es como la mentalidad de "ojo en el premio". Si tiene la tentación de derrochar, puede utilizar su objetivo general para que vuelva a sus sentidos salvadores. Así que pregúntese:¿por qué estoy empezando a hacer un presupuesto? ¿Qué quiero lograr?

Adicionalmente, si está ahorrando para algo específico, Intente determinar un número exacto para que pueda evaluar periódicamente si su presupuesto está bien encaminado durante la semana. mes, o año.

Cómo presupuestar con la regla 50/30/20

Para aprovechar al máximo este método de presupuestación, considere seguir los pasos a continuación:

Profundice en sus hábitos de gasto actuales

Antes de implementar un presupuesto 50/30/20, tomar un largo Mírate duro en el espejo (o tal vez tu billetera, bastante). Estamos hablando de analizar sus hábitos de gasto. ¿Gastas de más en ropa? ¿Zapatos? ¿Comida? Bebidas Conocer sus vicios de gasto desde el principio le ayudará a aprender cómo usar un presupuesto 50/30/20 que recorta efectivamente el gasto donde más lo necesita.

Eche un vistazo a los extractos de su banco y tarjeta de crédito de los últimos meses y vea si puede encontrar alguna tendencia común. Si descubre que está gastando demasiado en salir a comer y beber, elabore un plan sobre cómo puede evitar este escenario. Cocine la cena en casa antes, tener una comida compartida con amigos, encuentre ofertas especiales de happy hour en la ciudad. Hay muchas formas de presupuestar y ahorrar dinero sin comprometer su vida social.

Consejo profesional: Utilizando la sencilla categorización de presupuestos de Mint, puede identificar dónde puede reducir los gastos innecesarios.

Identificar gastos irregulares de boletos grandes en la categoría "Deseos"

Por supuesto, hay gastos en la vida que simplemente no podemos evitar. Tal vez necesite hacer una reparación en su vehículo, o quizás esté haciendo el pago inicial de una casa en los próximos seis meses. A menudo, estas facturas son gastos necesarios, por lo que tendrá que tenerlos en cuenta en su presupuesto.

Cuando tenga su presupuesto 50/30/20, Tómese un momento para mirar su calendario para que pueda planificar estos gastos y ajustar sus gastos en el tiempo antes y después de incurrir en el gasto.

Sume todos los ingresos

Totalizar sus ingresos es un primer paso importante para aprender a presupuestar su dinero usando la regla 50/30/20. pero no siempre es tan simple como parece. Dependiendo de tu trabajo es posible que tenga un sueldo relativamente estable o que fluctúe de un mes a otro. Si este último es el caso, recolecte sus cheques de pago de los últimos seis meses y encuentre el ingreso promedio entre ellos.

¿Es el presupuesto 50/30/20 adecuado para usted?

El presupuesto 50/30/20 no es la única opción. Otros métodos populares incluyen:

- Suma cero: El principio del presupuesto de suma cero es que debe asignar todos y cada uno de los dólares que gana a un gasto específico, cuenta de ahorros, deuda, o cuenta de renta disponible. Este estilo puede ayudar a disuadir gastos innecesarios porque sabrá exactamente cuánto tiene que gastar en qué artículos.

- Presupuesto de sobres: Deslizar la tarjeta de izquierda a derecha es fácil, pero el método del sobre no te deja sucumbir a esta tentación. En lugar de usar su tarjeta para gastar, utiliza una cantidad predeterminada de efectivo como fondo común de gastos, nada mas.

La elección de un estilo de presupuesto que funcione para usted depende de una variedad de factores; No existe un enfoque único para todos los presupuestos y ahorros. Dicho eso el 50/30/20 tiende a ser una opción simple pero efectiva para comenzar su viaje de presupuestación.

Conclusiones principales:cómo presupuestar utilizando la regla 50/30/20

Estos son los principios clave de la regla 50/30/20 de presupuestación:

- Esta regla de presupuesto es un método simple que puede ayudarlo a alcanzar sus metas financieras.

- Este método de presupuestación estipula que no gasta más del 50% de sus ingresos después de impuestos en necesidades

- El ingreso restante después de impuestos debe dividirse entre 30% de deseos o compras de "estilo de vida", y 20% a ahorros o pago de deudas

Mint ofrece software de presupuestos y una útil calculadora de presupuestos que hace que sea fácil vivir de acuerdo con la regla 50/30/20 (o cualquier presupuesto que se adapte a su estilo de vida) para que pueda vivir la vida al máximo. Después de dedicar un poco de tiempo a determinar cuáles de sus gastos entran en qué categoría, puede crear su primer presupuesto y realizar un seguimiento de él todos los días. Y cuando tu situación indudablemente cambie, Mint te permite ajustarte, para que su presupuesto pueda cambiar con usted.

Regístrese para obtener su cuenta gratuita hoy, construya su presupuesto 50/30/20, y haga que este sea el año en que construya una base sólida para su futuro.

-

¿Qué es el método de presupuesto 50/30/20?

El presupuesto 50/30/20 dedica el 50 % de sus ingresos a necesidades, el 30 % a deseos y el 20 % a ahorros. Es simple y efectivo pero no universal. ¿Funcionará para ti? Si buscas un presupuesto q

-

Cómo usar Chase Pay

Chase Pay es una aplicación de pago fácil de usar que también puede ofrecerle descuentos en comercios selectos. Para obtener más información, aquí está nuestra revisión completa. Los pagos móvile

Ahorros

- Cómo utilizar un cajero automático Green Dot

- ¿Qué es la regla de presupuesto 50/30/20?

- Cómo utilizar Tippin.me

- Cómo usar Mint:Budget Simply

- Cómo invertir:una guía esencial

- Cómo planificar un presupuesto semanal

- Cómo usar un cajero automático sin tarjeta

- La regla 50/30/20:una guía paso a paso para la elaboración inteligente de presupuestos

- Cómo usar una tarjeta de crédito

-

Cómo funciona el software de presupuesto

Cómo funciona el software de presupuesto Hacer un presupuesto de una pequeña empresa puede ser un poco más difícil que un presupuesto personal, porque los ingresos no están tan normalizados. El software de elaboración de presupuestos es pro...

-

Cómo usé la regla de $1 para pagar mi hipoteca

Cómo usé la regla de $1 para pagar mi hipoteca Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid...