Los estadounidenses todavía están cometiendo estos 7 errores tontos de ahorro

¿Gastar de más y apenas ahorrar? Únete al club.

A muchos de nosotros nos encantaría tener un colchón de ahorros adecuado o un fondo más grande para los días de lluvia. Y para aquellos de nosotros que no vivimos al día, quizás podríamos. Algunos ajustes y algunos ajustes leves podrían marcar una gran diferencia.

Encuestas recientes han revelado algunos de los errores de ahorro más tontos de los estadounidenses. Dejar algunos malos hábitos y hacer pequeños cambios podría ayudarlo a dar un paso más hacia el logro de sus metas financieras.

1. Sin conocer su tasa de interés

No hay razón para esperar para abrir una nueva cuenta de ahorros, especialmente si ha tenido el mismo durante bastante tiempo. Pero será difícil elegir uno mejor si no tiene idea de cuánto interés está ganando actualmente.

Entre las personas con una cuenta de ahorros, El 52 por ciento no sabe cuál es su porcentaje de rendimiento anual, según una encuesta de PurePoint Financial de 2018.

"(Ellos) no necesariamente están equiparando el impacto de lo que podrían ganar con los ahorros en sus compras diarias o incluso tener una idea de eso, "Dice Maha Madain, Jefe de marketing empresarial de PurePoint Financial.

2. Suponiendo que las cuentas corrientes y de ahorro pagan el mismo rendimiento

Encuesta de PurePoint de 2, 000 personas encontraron que aproximadamente 2 de cada 5 piensan que sus cuentas corrientes y de ahorro ofrecen la misma cantidad de interés. Por supuesto, si eso es correcto depende de con quién esté realizando operaciones bancarias.

La cuenta de ahorros promedio paga 0.10 por ciento APY, según datos de Bankrate. Y la última encuesta de Bankrate sobre tarifas de cheques y cajeros automáticos encontró que la cuenta de cheques promedio que devenga intereses paga 0.06 por ciento APY.

Esos rendimientos son esencialmente los mismos. Pero las cuentas de ahorro de alto rendimiento actualmente pagan más del 2 por ciento APY.

Empiece a investigar un poco y verá que fácilmente podría estar ganando mucho más interés en otros lugares, especialmente si tiene un colchón de ahorros de tamaño decente.

"Ahora es un momento particularmente importante para comparar precios y asegurarse de obtener el mejor rendimiento porque los rendimientos máximos de los ahorros líquidos superan el 2 por ciento. cuál es el objetivo de inflación de la Fed, "Dice Greg McBride, CFA, Analista financiero jefe de Bankrate. "Entonces, la diferencia entre comprar o no comprar es la diferencia entre mantener el poder adquisitivo de sus ahorros o languidecer con un rendimiento que es una fracción del 1 por ciento".

3. Seguir con una cuenta de ahorros de bajo rendimiento

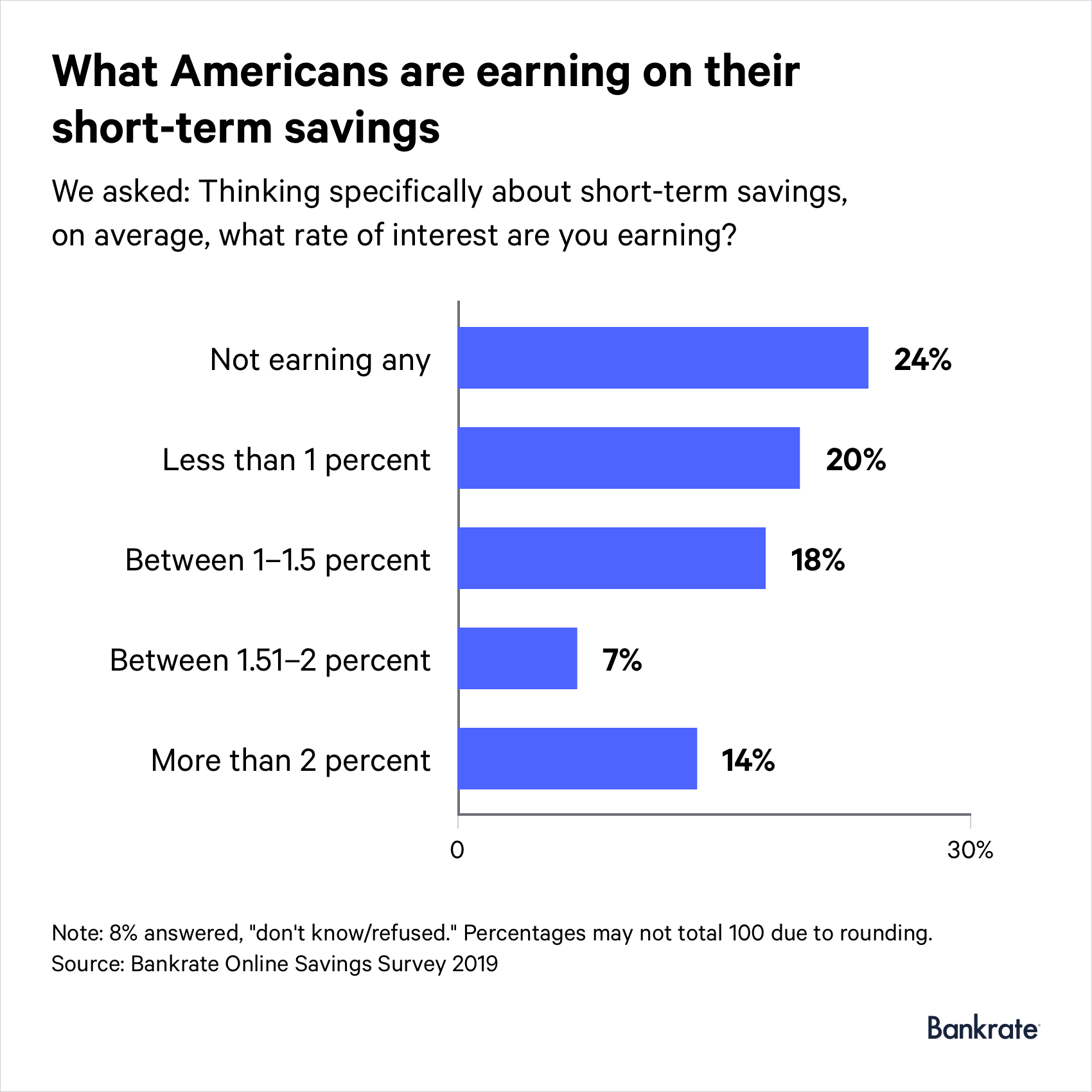

Es una pena ver cuánta gente guarda su dinero en una cuenta de ahorros pagando poco o ningún interés. Según una encuesta de Bankrate de mayo de 2019, más de 4 de cada 10 encuestados no ganan nada o menos del 1 por ciento anual.

Solo una pequeña parte de los participantes en la encuesta (14 por ciento) dijeron que están obteniendo algunos de los rendimientos más altos que ofrecen los bancos.

"Todo se reduce a ser descuidado o complaciente con su dinero en efectivo, en cuyo caso no se trata tanto de una función de las tasas de interés como de la vieja excusa de "todavía no he llegado a eso", ”Dice McBride. "En otros casos, es solo el hecho de que, para mucha gente, no son ahorrados. No tienen muchos ahorros. Por lo tanto, incluso un mejor rendimiento no generará mucho interés adicional porque no tienen muchos ahorros ".

4. Dejar el dinero en una cuenta corriente

Otro mal movimiento del que muchos de nosotros somos culpables es tratar nuestras cuentas corrientes como cuentas de ahorro. El estadounidense promedio tiene casi $ 5, 000 en una cuenta corriente o billetera digital, según PurePoint Financial. Eso no es inteligente considerando lo poco que pagan las cuentas corrientes, incluso si son cuentas que devengan intereses.

Es posible encontrar cuentas de cheques con recompensas que pagan más del 3 por ciento APY. Pero no va a ganar tanto interés sin pagar sus cuotas. Deberá cumplir con algunos requisitos, como usar su tarjeta de débito una cierta cantidad de veces al mes. Es por eso que probablemente esté mejor con una cuenta de ahorros de alto rendimiento.

5. Evitando los bancos en línea

Abrir una cuenta bancaria en línea es la forma más fácil para que los ahorradores ganen más intereses. Los bancos en línea ofrecen rendimientos que son más de 20 veces más altos que el promedio nacional. Pero en una encuesta de Bankrate, más de la mitad de los participantes (58 por ciento) dijeron que no tienen actualmente una cuenta de ahorros o de mercado monetario en línea o que nunca antes habían tenido una.

Según Ally Bank, mantener los ahorros en los bancos tradicionales les cuesta a los consumidores miles de millones de dólares en intereses no devengados anualmente.

"Mejor está ahí fuera, y se lo están perdiendo al no volver a analizar sus finanzas y lo que los bancos en línea pueden hacer por ellos, ”Dice Anand Talwar, Ejecutivo de estrategia de consumidores y depósitos de Ally.

6. No automatizar sus ahorros

Adquirir el hábito de ahorrar dinero con regularidad puede resultar difícil. Eso podría cambiar si puede automatizar el proceso de ahorrar fondos de sus cheques de pago.

“Depositar fondos en su cuenta de ahorros de manera programada regularmente, o 'automatizar' sus ahorros, es una forma efectiva de hacer que los ahorros sean una prioridad continua, "Dice Thea Mason, vicepresidente de depósitos en PenFed Credit Union.

Pero si bien existen muchas herramientas que automatizarán sus ahorros, no todo el mundo se aprovecha de ellos. Una encuesta de 2018 de 1, 000 adultos liberados por PenFed encontraron que menos de la mitad (48 por ciento) usa herramientas de ahorro automático.

La encuesta también encontró que los adultos que usan herramientas de ahorro automático tienen $ 3, 800 más en ahorros, de media, que los adultos que solo usan una aplicación bancaria y $ 4, 100 más que adultos que no usan una herramienta de ahorro automático o una aplicación bancaria.

7. Préstamos de los ahorros para la jubilación

Un error no tan tonto que están cometiendo algunos estadounidenses es utilizar sus cuentas de jubilación prematuramente. Casi 3 de cada 10 han solicitado un préstamo, retiro anticipado y / o retiro por dificultades de un 401 (k), una cuenta de jubilación similar o una IRA, según un informe de Transamerica.

La necesidad de pagar una deuda o cubrir una emergencia financiera son las razones más comunes por las que los trabajadores piden prestado de un plan 401 (k) o una cuenta similar. Pero usar los ahorros para la jubilación a largo plazo para resolver problemas a corto plazo puede volver a perseguirlo.

"Dado que ahora está afectando el tamaño de su cuenta, puede tener un efecto compuesto sobre el tamaño de la cuenta de jubilación cuando alcanzan la edad de jubilación, "Dice Catherine Collinson, presidente y director ejecutivo del Instituto Transamerica y del Centro de Estudios para la Jubilación Transamerica. "Entonces, por ejemplo, echando mano de sus ahorros, tienen menos ahorros para crecer y menos ahorros para beneficiarse potencialmente de la capitalización de sus inversiones a lo largo del tiempo ".

- Nota:una versión anterior de esta historia mencionó una campaña promocional de Ally Bank para clientes de cuentas de depósito que ya no está disponible.

-

El 97% de los estadounidenses están cometiendo este error de administración del dinero

Casi el 100% de los estadounidenses están cometiendo un gran error al administrar el dinero. Descubre qué es aquí. Casi el 100 % de los estadounidenses están cometiendo un gran error en la administra

-

Los estadounidenses planean reducir estos 4 grandes gastos para aumentar los ahorros

¿Quiere ahorrar más dinero? Aquí hay cuatro gastos que sus compatriotas estadounidenses están recortando para aumentar los ahorros. ¿Quiere ahorrar más dinero? Aquí hay cuatro gastos que sus compatri

Ahorros

- El error de jubilación de $ 320 millones que están cometiendo los estadounidenses

- Los grandes errores de ahorro para la jubilación que cometen los estadounidenses

- Las cuentas de ahorro siguen siendo una parte importante de su plan financiero,

- Errores de ahorro para evitar a todas las edades

- Las tasas de interés y los rendimientos están aumentando en estos bancos

- Estas son las 10 mejores ciudades para generar ahorros

- ¿Para qué sirven los ahorros?

- Tres formas en que los estadounidenses están mejorando en la administración de su dinero

- 5 resoluciones financieras que los estadounidenses están tomando para 2022

-

5 errores de ahorro que deberías dejar de cometer ahora mismo

5 errores de ahorro que deberías dejar de cometer ahora mismo ¿Está siendo inteligente para ahorrar dinero? Aquí hay algunos errores de ahorro que debe dejar de cometer ahora. Fuente de la imagen:Getty Images. Ahorrar dinero es vital, eso no es ningún secreto. ...

-

Los 7 errores bancarios más grandes que casi todo el mundo está cometiendo

Los 7 errores bancarios más grandes que casi todo el mundo está cometiendo Casi todo el mundo hace al menos una de estas cosas. En la superficie, la banca parece bastante simple. Eliges un banco, pones tu dinero en él y pides prestado cuando necesitas hacer una compra gr...