Contabilidad de la construcción 101:elija el método correcto

La contabilidad de la construcción es una práctica especializada, sujeto a métodos únicos de presentación de informes financieros y normas fiscales. La naturaleza del negocio de la construcción:con contratos a largo plazo, Entregables únicos y facturación "asincrónica" que pueden desconectarse del ritmo del progreso del trabajo, períodos de presentación de informes fiscales o ambos:crea problemas complicados para el tratamiento contable y fiscal. Los organismos de estándares contables y el IRS han respondido con muchos métodos opcionales para la contabilidad de la industria de la construcción.

Más lejos, los cambios recientes en los estándares regulatorios de los organismos contables y el gobierno federal pueden influir en la elección del método contable de las empresas constructoras; todavía están en proceso de ser adoptados por un buen número de empresas en 2021.

A continuación, se explica cómo elegir el método de contabilidad adecuado para una empresa de construcción o para proyectos individuales dentro de una empresa de construcción.

¿En qué se diferencia la contabilidad de la construcción?

La contabilidad de la construcción tiene su propio conjunto de reglas únicas tanto para los principios contables generalmente aceptados (GAAP) como para los impuestos. Las reglas adaptan los principios centrales de GAAP y tributación a las características únicas del negocio de la construcción, incluyendo un estilo de trabajo basado en proyectos; producción descentralizada, con operaciones en los lugares de trabajo en lugar de dentro de una fábrica; y ciclos de producción a largo plazo.

En el mundo de la construcción, los ingresos provienen de contratos de construcción con términos personalizados, especificaciones y entregables, lo que complica el reconocimiento de ingresos y gastos. Para ayudar a organizar cada proyecto, los contratistas utilizan el cálculo del costo del trabajo, un proceso en el que los ingresos y los gastos de cada proyecto se segregan en distintos centros de beneficios. Este proceso es bastante diferente al de un fabricante típico, que podría pensar en la rentabilidad del producto en función de los gastos de ventas y producción. El costeo del trabajo se aplica tanto a los costes directos como a los como materiales y mano de obra, así como los costes indirectos, tales como equipos y servicios públicos.

Más lejos, la construcción no ocurre en un almacén o en una línea de ensamblaje, ocurre en varios sitios de trabajo. Esta diferencia requiere un conjunto único de controles que rodean los materiales, mano de obra y trabajo en proceso. La gestión cuidadosa de la cadena de suministro y la supervisión laboral son necesarias para que los proyectos sigan avanzando.

Es más, los costos involucrados para cumplir con el proyecto necesitan una gestión cuidadosa.

Finalmente, La naturaleza de la construcción es que el producto se construye a lo largo del tiempo; la mayoría de los proyectos duran más de un año. Los ciclos de producción de menos de un año se consideran a corto plazo. La naturaleza a largo plazo del negocio de la construcción genera desafíos contables y fiscales cuando se trata de cortes de períodos fiscales. También exacerba la disparidad entre cuándo se obtienen los ingresos y cuándo se facturan, que a su vez impacta el flujo de caja. Las prácticas comunes de la industria como las órdenes de cambio y la retención, sin mencionar las disputas, conducen a complicaciones contables y fiscales únicas.

Métodos de contabilidad de la construcción

Para abordar esos desafíos contables, las empresas de construcción pueden elegir entre varios métodos contables. Elegir entre ellos depende de varios criterios. Tenga en cuenta que las empresas de construcción pueden utilizar diferentes métodos de contabilidad para el mismo proyecto para la contabilidad general y para fines fiscales.

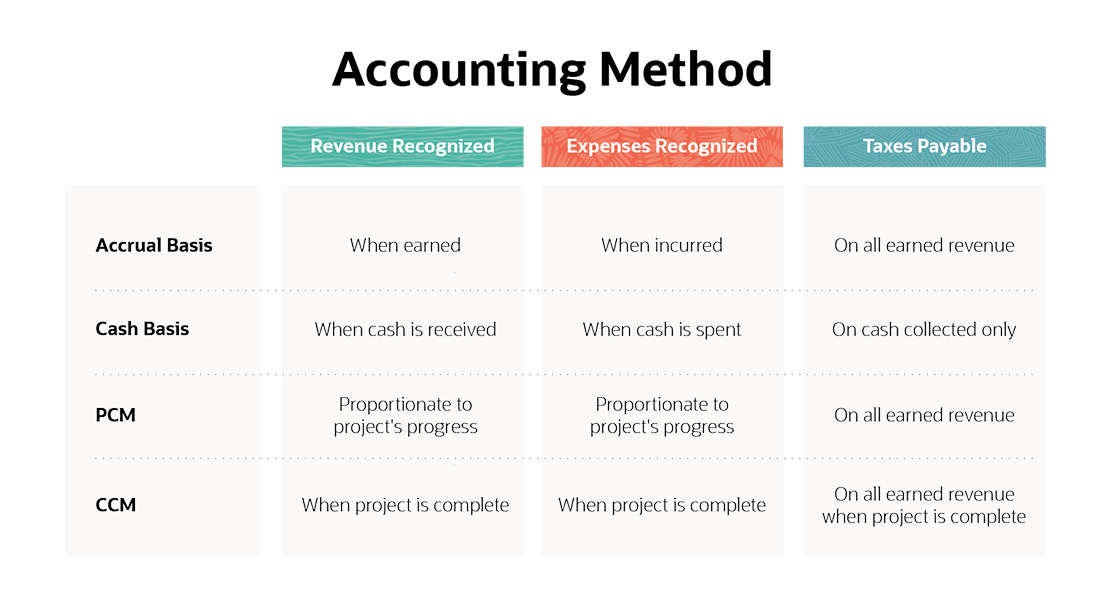

Método de base de efectivo

¿Cómo funciona la base de efectivo? La contabilidad de caja es un método que reconoce los ingresos cuando se recauda el efectivo y los gastos cuando se gasta el efectivo. Los ingresos o pérdidas son la diferencia entre la entrada y la salida de efectivo.

Ejemplo: Un cliente paga un depósito al firmar un contrato para construir un edificio de oficinas durante los próximos dos años. Bajo el método de base de efectivo, el contratista reconoce el monto del depósito como ingreso cuando lo recibe, independientemente de si el proyecto ha comenzado.

Limitaciones de la base de efectivo: La contabilidad de caja puede provocar grandes oscilaciones en los resultados simplemente debido al momento en que se realizan los cobros de caja y los pagos de gastos. Esto desconecta los resultados financieros de la actividad real del proyecto y puede hacer que el análisis comparativo sea menos significativo.

Ventajas de la base de efectivo: La mayor ventaja del método de base efectivo es su simplicidad. Adicionalmente, este método evita posibles problemas de sincronización del flujo de efectivo, ya que una empresa paga impuestos solo sobre el efectivo que se ha recibido. De hecho, La contabilidad de caja ofrece a algunas empresas una flexibilidad significativa para administrar sus niveles de ingresos al programar los desembolsos en torno a los plazos del período. Al retrasar los recibos, los ingresos se pueden diferir a otro período.

Por otra parte, acelerando los pagos, la rentabilidad puede reducirse en un período, que impacta la obligación tributaria.

Método de base devengado

¿Cómo funciona la base devengada? La base devengado sigue el principio contable de concordancia, reconocer ingresos en el período devengado, no cuando se recibe, y gastos en el período incurrido, no cuando se paga. Este método utiliza acumulaciones de ingresos, como cuentas por cobrar, y acumulación de gastos, como cuentas por pagar, para capturar transacciones independientemente de cuándo el dinero cambie de manos.

Ejemplo: Un contratista cuyo año fiscal coincide con el año calendario factura a un cliente por un trabajo terminado el 15 de diciembre, con plazos de pago de 30 días. El contratista reconoce los ingresos creando una cuenta por cobrar al enviar la factura, a pesar de que la factura sigue sin pagar al final del año fiscal, el 31 de diciembre.

Limitaciones de la base de acumulación: La base devengada es más difícil de mantener que la base de efectivo y es aún más desafiante en la industria de la construcción porque los contratos a menudo abarcan más de un período fiscal. El cálculo del costo del trabajo según el método de acumulación requiere ajustar los asientos del diario y un alto nivel de vigilancia. Por su naturaleza, la base devengada está desconectada del flujo de caja, exigir a las empresas que controlen por separado el efectivo para poder cumplir con sus obligaciones. Por ejemplo, una empresa puede adeudar impuestos sobre los ingresos obtenidos y acumulados, pero donde aún no se ha cobrado el efectivo.

Ventajas de la base devengada: La principal ventaja de la base devengada es que proporciona una una imagen más precisa de los resultados financieros. Es el único método que cumple con los PCGA y, por lo tanto, los prestamistas e inversores pueden exigirlo. Dentro de la base devengada, las pequeñas empresas de construcción pueden establecer una política para manejar la retención (dinero ganado por el contratista por los servicios prestados pero retenido por el cliente en espera de la aprobación final del proyecto) que difiere la obligación tributaria sobre la porción de retención de los ingresos.

Efectivo frente a devengo

La elección entre la contabilidad de base de efectivo y la base devengada no debería ser un problema para muchas empresas de construcción, dado que cualquier empresa que necesite producir estados financieros GAAP debe utilizar la base devengada.

Adicionalmente, Los contratistas que cumplen con la definición de “gran empresa” (más de $ 26 millones) también deben utilizar métodos de base devengada para fines fiscales. Para todos los demás, Las cuestiones a considerar al elegir entre efectivo o devengo incluyen:

Términos del proyecto: Proyectos a corto plazo, completado en un solo año fiscal, podría ser apropiado para la base de efectivo. Sin embargo, si los contratos son a largo plazo, el método de acumulación proporcionará mejores datos financieros para analizar la salud de la empresa.

Maquinaria de capital: Las empresas de construcción que compran maquinaria costosa pueden capitalizar y depreciar esos costos en el método de acumulación. Este enfoque distribuye los costos de los equipos a lo largo del tiempo, basado en la vida del equipo; si utiliza una base de efectivo, la empresa reconocería el gasto total en el período por el que se pagó el equipo.

Pagos de clientes: Si los clientes pagan en efectivo poco después de que se complete el trabajo, entonces el método de efectivo puede ser más fácil de usar. Sin embargo, cuando los programas de facturación son más complejos y asincrónicos, como el proceso de facturación del Instituto Americano de Arquitectos (AIA) que prevé la retención, inquietudes sobre pagos programados y materiales almacenados, entonces el método de acumulación es más adecuado.

Soporte contable: Considere su experiencia y herramientas contables disponibles. Sin el apoyo de un contador de construcción calificado y un software de contabilidad capaz, el método de acumulación puede requerir una cantidad excesiva de esfuerzo por parte de los propietarios o gerentes comerciales.

Método de contratos a largo plazo

Los contratos a largo plazo son aquellos que abarcan más de un año fiscal y requieren un tratamiento especial tanto para propósitos de contabilidad GAAP como de impuestos del IRS. Dos métodos comunes para contabilizar contratos a largo plazo son el método de porcentaje de terminación y el método de contrato completado, que se basan en valores devengados.

Método de porcentaje de finalización (PCM): PCM es la forma más común en que las empresas de construcción reconocen ingresos y gastos porque distribuye tanto a lo largo del tiempo, utilizando una proporción alineada con el progreso del proyecto. La mayoría de los prestamistas y garantes lo requieren.

PCM estima la cantidad total de entradas o salidas para un proyecto de construcción y aplica una proporción de la actividad real en un período a la actividad total estimada del proyecto. Los contadores de la construcción deben realizar anotaciones en el diario para conciliar las diferencias entre los montos de ingresos y gastos calculados utilizando PCM y los montos de ingresos facturados y gastos acumulados. Esto puede resultar en activos o pasivos del balance, dependiendo de si el proyecto está sobrefacturado o subfacturado en comparación con el porcentaje de actividad completada cuando finaliza un período fiscal.

Contrato completo (CCM): Bajo CCM, todas las actividades financieras se aplazan hasta que se completa un proyecto. En otras palabras, no se reconocen ingresos o gastos hasta el período contable en el que el contrato se completa total o sustancialmente. En ese tiempo, todos los ingresos y gastos acumulados se reconocen en el estado de resultados del contratista. CCM es más apropiado para proyectos a corto plazo, pero no cumple con los GAAP ni con los impuestos para la mayoría de los contratos a largo plazo.

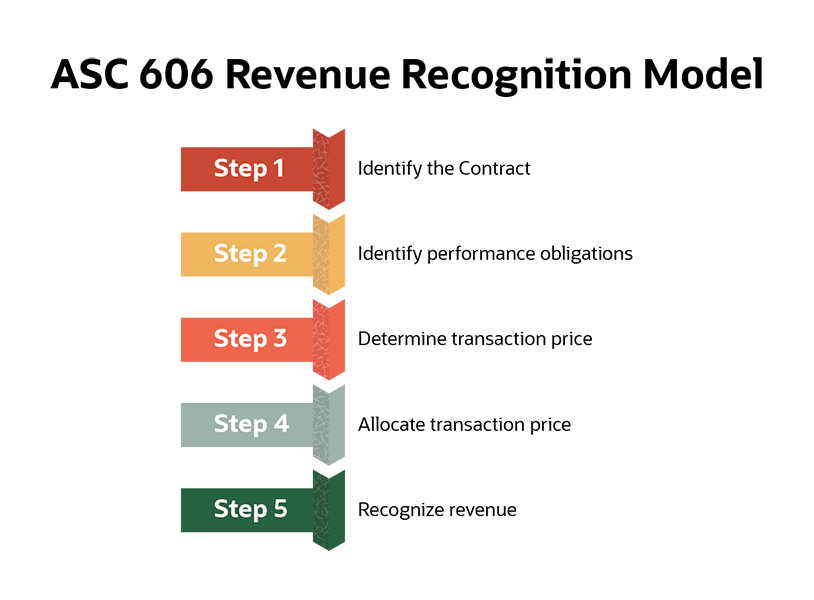

Nueva regla GAAP:Codificación estándar de contabilidad 606 “Ingresos de contratos con clientes” (ASC 606)

El Consejo de Normas de Contabilidad Financiera (FASB) emitió una nueva regla, ASC 606, que afecta la contabilidad general de la construcción. ASC 606 ya está en vigor para la mayoría de las empresas, aunque a algunos se les dio una extensión debido a la pandemia de COVID-19. ASC 606 no cambia la contabilidad fiscal.

Fundamentalmente, ASC 606 cambia los parámetros en torno al reconocimiento de ingresos, pasar de la etapa de finalización de PCM al cumplimiento de las obligaciones de desempeño y la transferencia del control del contratista al cliente. Luego, en función de si la transferencia de control ocurre en un momento determinado o durante un período de tiempo, los ingresos se reconocen en su totalidad o proporcionalmente, como con PCM. La ASC 606 proporciona definiciones detalladas y orientación sobre cada paso en su modelo de cinco pasos de reconocimiento de ingresos:

Obligaciones de desempeño son entregables distintos dentro de un contrato que brindan beneficios al cliente. Los contratos de construcción pueden tener una o varias obligaciones de desempeño. Por ejemplo, un contrato que promete la construcción de dos edificios de oficinas probablemente tenga dos obligaciones de desempeño. Los componentes de las actividades de construcción, como fontanería, trabajos eléctricos y pintura, no se considerarían obligaciones de desempeño.

El precio total de la transacción en el contrato se determina y luego se asigna entre las obligaciones de desempeño. El precio del contrato puede ser simplemente un precio fijo, o puede incluir una compensación variable acordada, como incentivos, Descuentos o cambios de órdenes. La asignación del precio total de la transacción a las diversas obligaciones de desempeño se basa en estimaciones de precios independientes para cada obligación.

Finalmente, Los ingresos pueden reconocerse en el momento en que el control de cada obligación de desempeño se transfiere del contratista al cliente. Es importante abordar los criterios de control en el contrato. Si el control de todas las obligaciones de desempeño se transfiere en un solo momento, luego, todos los ingresos y gastos se reconocen en ese punto, como en CCM. Sin embargo, si el control se transfiere con el tiempo, luego, los ingresos por cada obligación de desempeño se reconocen a medida que se completa. Los contratos pueden dictar que el control entre en fases para cada obligación de desempeño, en lugar de cuando se completa la obligación. En ese escenario, Los resultados financieros de la obligación se reconocerían utilizando un enfoque PCM.

Cómo elegir el método de contabilidad de construcción adecuado

Más allá de las consideraciones GAAP, Los contratistas deben tener en cuenta las normas fiscales al decidir qué método de contabilidad es el adecuado para ellos. utilizando las pautas de la sección 460 del Código de Rentas Internas (IRC 460). IRC 460 proporciona reglas fiscales específicas de la industria e incluye varias excepciones.

El tratamiento fiscal puede determinarse contrato por contrato, por lo que una empresa puede utilizar varios métodos simultáneamente. Seleccionar el método correcto incluye analizar cada contrato a través de los siguientes tres filtros:

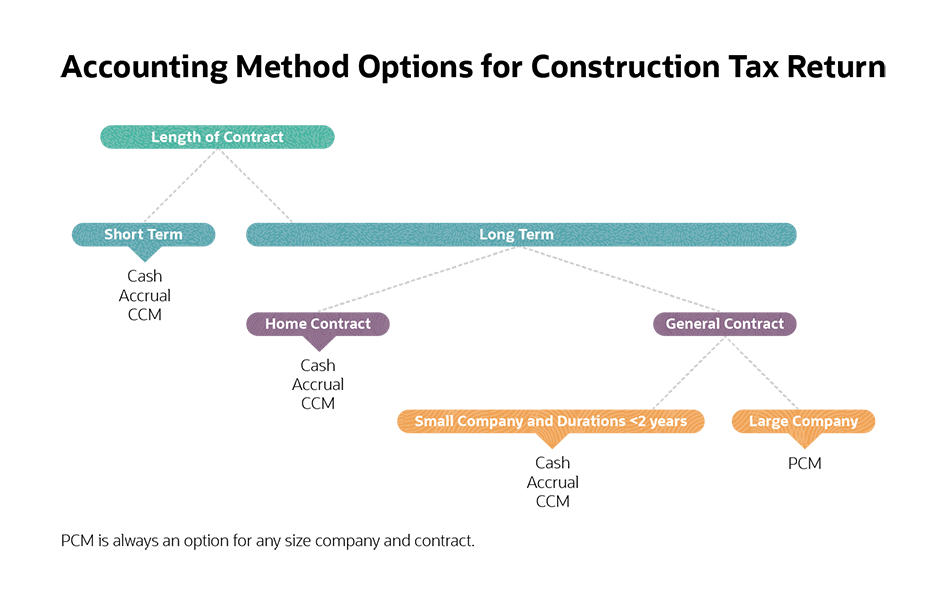

Clasifique los contratos de construcción por duración

Término corto: El IRS define los contratos a corto plazo como aquellos celebrados y completados dentro del mismo año fiscal. Los contratos a corto plazo pueden usar efectivo o métodos de acumulación.

A largo plazo: Los contratos a largo plazo abarcan más de un año fiscal. IRC 460 requiere que los contratos a largo plazo se contabilicen utilizando PCM. Dos excepciones notables incluyen pequeños contratistas que tienen contratos de menos de dos años y contratos de vivienda, como discutiremos.

Clasifique los contratos a largo plazo como viviendas o contratos de construcción en general.

Contratos de vivienda: Los contratos de vivienda involucran menos de cinco viviendas. Los contratos de vivienda gozan de varias excepciones. Primero, Las empresas de construcción de cualquier tamaño no están obligadas a utilizar PCM para contratos de vivienda. Segundo, los contratos de vivienda no requieren una "mirada atrás, ”Que es una disposición del IRS que requiere un ajuste de la obligación tributaria de períodos anteriores utilizando datos reales en lugar de estimaciones PCM. Las revisiones retrospectivas se activan cuando el ingreso real del contrato es superior al 10% del monto informado en cada año anterior. Esta excepción puede ser un beneficio significativo, ya que los contratistas están obligados a pagar intereses sobre los impuestos de períodos anteriores que se pagaron de forma insuficiente.

Contratos generales: Para contratos generales, Se requiere PCM para contratos a largo plazo, excepto para pequeñas empresas de construcción. Adicionalmente, El PCM se utiliza para calcular el impuesto mínimo alternativo independientemente del método utilizado para la declaración de impuestos regular.

Clasifíquese como contratista pequeño o grande.

Esta clasificación es importante porque existen varias ventajas de ser clasificado como un contratista pequeño. Un pequeño contratista se define como un ingreso promedio de tres años de $ 26 millones o menos. Históricamente, este umbral era mucho más bajo; se elevó a $ 25 millones para 2018 y se indexó a la inflación como parte de la Ley de Empleos y Reducción de Impuestos de 2017 (TCJA).

Según el IRS, las pequeñas empresas pueden utilizar el método contable en efectivo a efectos fiscales, pero las grandes empresas no pueden. Más, las pequeñas empresas pueden utilizar CCM, evitando PCM, para contratos de hasta dos años, mientras que las grandes empresas deben utilizar PCM para contratos a largo plazo. Y las pequeñas empresas pueden evitar que el IRS mire hacia atrás en busca de contratos de hasta dos años.

Facilite la contabilidad de la construcción con el software de contabilidad

Con todas sus reglas especializadas, la contabilidad de la construcción puede requerir mucha mano de obra. Cada proyecto normalmente se trata como un centro de ganancias separado para ayudar con el cálculo del costo del trabajo. Cada contrato se puede contabilizar utilizando diferentes métodos contables. Y el mismo proyecto puede utilizar diferentes métodos para la contabilidad general frente a la contabilidad fiscal. Más lejos, la facturación especializada utilizada en la industria de la construcción, como la facturación progresiva AIA, aumenta la carga de trabajo.

El software de contabilidad de construcción de NetSuite puede ayudar a facilitar este proceso. Organiza el cálculo del coste del trabajo, rastrea la rentabilidad y ayuda con el cumplimiento tributario. Puede admitir múltiples métodos de reconocimiento de ingresos y esquemas de facturación. Elegir el software adecuado reducirá la carga administrativa, proporcionar un análisis significativo y mejorar la eficiencia general. Más lejos, Los sistemas basados en la nube permiten el acceso a lugares de trabajo descentralizados.

La contabilidad de la construcción es una forma especializada de contabilidad que refleja las características únicas del negocio de la construcción. El costeo del trabajo es la base de esta especialidad, reflejando los componentes únicos de cada contrato de construcción. La nueva guía GAAP - ASC 606 - ha introducido el concepto de obligaciones de desempeño y transferencia de control en la variedad de métodos existentes para el reconocimiento de ingresos. Y la Ley de Empleos y Reducción de Impuestos de 2017 realizó cambios significativos en los criterios de clasificación para contratistas pequeños y grandes. Juntos, Ha habido cambios significativos en los métodos de contabilidad disponibles para los contratistas. mayormente aumentando las opciones disponibles.

Preguntas frecuentes sobre contabilidad de construcción

P:¿Cuáles son los diferentes tipos de métodos contables?

A: Los métodos contables utilizados en la contabilidad de la construcción incluyen la base de efectivo, base devengada, el método de contrato completado (CCM) y el método de porcentaje de terminación (PCM). La ASC 606 del Consejo de Normas de Contabilidad Financiera (FASB) proporciona una guía actualizada para el reconocimiento de ingresos a los fines de los PCGA.

P:¿Cómo se convierte en contador de construcción?

A: Un contador de la construcción generalmente obtiene una licenciatura en contabilidad seguida de capacitación en el trabajo para desarrollar experiencia en la industria de la construcción. Algunos contadores de la construcción perfeccionan su especialidad tomando cursos de capacitación específicos de la industria impartidos por asociaciones de construcción o sociedades contables.

P:¿Qué es la contabilidad de contratos de construcción?

A: Los contratos de construcción son acuerdos que detallan los detalles de un proyecto de construcción y las obligaciones de todas las partes. La contabilidad de contratos de construcción es un tipo especializado de contabilidad y presentación de informes para los proyectos de construcción descritos en los contratos de construcción.

P:¿Cuáles son los tres métodos de contabilidad?

A: Tres métodos de contabilidad incluyen la base de efectivo, la base devengada y el método híbrido. El método de efectivo reconoce las transacciones con base en el momento de las entradas y salidas de efectivo. La base devengado refleja los ingresos cuando se devengan y los gastos cuando se incurren. Los métodos híbridos son enfoques especializados que utilizan aspectos tanto de efectivo como de acumulación y son únicos para una situación específica. Las pautas bajo ASC 606 y el método de porcentaje de terminación (PCM) en la construcción son métodos de contabilidad híbridos.

P:¿Cuáles son los dos métodos de reconocimiento de ingresos para los contratos de construcción?

A: El contrato completado (CCM) y el porcentaje de terminación (PCM) son dos métodos de reconocimiento de ingresos utilizados en la contabilidad de la construcción.

P:¿Cómo se contabiliza un proyecto de construcción?

A: Los proyectos de construcción se contabilizan utilizando el costeo del trabajo, un enfoque que captura los detalles de cada proyecto en un centro de beneficios separado. Hay varios métodos de contabilización de proyectos de construcción, que se pueden seleccionar en función de los criterios específicos de cada contratista y proyecto.

-

House Hacking 101:¡Vive en tu hogar gratis!

¿Y si pudieras vivir gratis? Aunque parezca un sueño demasiado bueno para ser verdad, puede ser posible mediante la piratería doméstica. Echemos un vistazo más de cerca a esta poderosa elección de est

-

Cómo presupuestar con ingresos irregulares

Es el tipo de consejo que da mucha gente:para asegurarse de que se realiza una tarea financiera, automatizar la tarea. Todavía, la práctica puede no funcionar bien, como mucho, para personas cuyos s

-

Cómo algunas personas están duplicando su aumento anual

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es el seguro especializado?

Individuos, las empresas y otras organizaciones compran seguros especializados para brindar protección contra pérdidas financieras. Este tipo de cobertura de seguro va más allá de las pólizas ordinari

Contabilidad

-

Cómo beneficiarse de la avalancha de nuevos inversores minoristas

Cómo beneficiarse de la avalancha de nuevos inversores minoristas Andrew Keene Es posible que te lo hayas perdido en medio de la carrera alcista de Bitcoin, ganancias, y reequilibrio de la cartera de Warren Buffett ... Pero estaba prestando atención y para ser ju...

-

Cómo encontrar la edad de una casa

Cómo encontrar la edad de una casa Las casas antiguas se pueden remodelar para que se vean modernas y las casas nuevas se pueden construir para que tengan un aspecto clásico y exudan carácter. Puede ser difícil determinar la edad de un...

-

¿Qué es una exención?

¿Qué es una exención? En finanzas y contabilidad, una exención se considera generalmente como la exclusión de un pago o cualquier tipo de responsabilidad Responsabilidad Una responsabilidad es una obligación financiera de ...

-

¿Qué es un préstamo de la FHA y cómo funciona?

¿Qué es un préstamo de la FHA y cómo funciona? Un préstamo FHA es un préstamo hipotecario asegurado por el gobierno federal que le permite hacer un pago inicial tan bajo como 3.5% si califica. Los préstamos de la FHA pueden ser útiles para quien...