¿Qué es el envejecimiento de las cuentas por cobrar?

La antigüedad de las cuentas por cobrar se refiere a una técnica de gestión utilizada por los contadores para evaluar las cuentas por cobrar. que aún no han sido recogidos de sus clientes. Las empresas permiten de una empresa e identifican las irregularidades existentes. El método de antigüedad clasifica las cuentas por cobrar en función del período de vencimiento de una factura, para determinar qué clientes enviar a cobros y a quién dirigirse para las facturas de seguimiento.

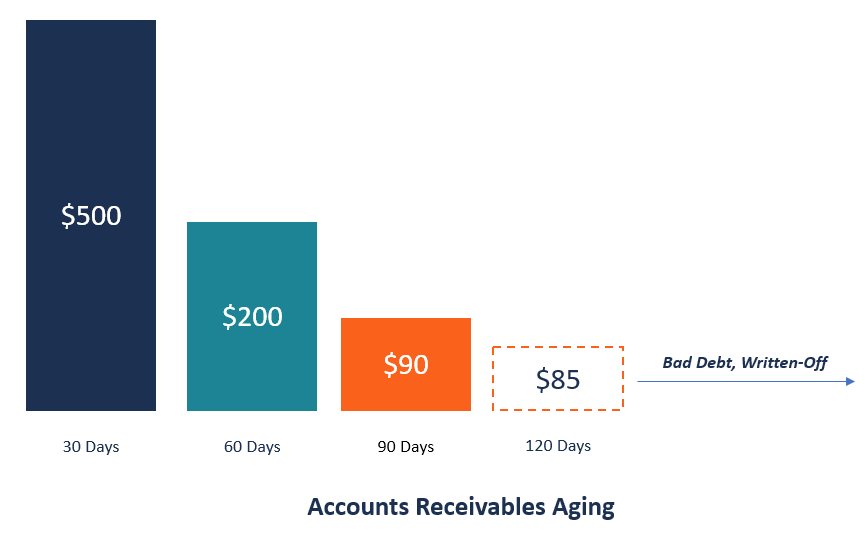

La antigüedad de las cuentas por cobrar clasifica los clientes impagos y las notas de crédito por rangos de fechas, como por ejemplo en un plazo de 30 días, vencido 31 a 60 días, y atrasada de 61 a 90 días. El informe de antigüedad detalla cada factura por fecha y número. La gerencia utiliza la información para determinar la salud financiera de la empresa y para ver si la empresa está asumiendo un mayor riesgo crediticio Riesgo crediticio El riesgo crediticio es el riesgo de pérdida que puede ocurrir si una de las partes no cumple con los términos y condiciones de cualquier contrato financiero. contrato, principalmente, de lo que puede manejar.

Cómo utiliza la administración el envejecimiento de las cuentas por cobrar

A continuación, se muestran algunas formas en que la administración de la empresa puede utilizar el informe de antigüedad de las cuentas por cobrar:

1. Prácticas de cobranza

Una de las formas en que la administración puede usar la antigüedad de las cuentas por cobrar es determinar la efectividad de la función de cobranza de la empresa. Si el informe de antigüedad muestra muchas cuentas por cobrar más antiguas, significa que las prácticas de cobranza de la empresa son débiles.

Algunos clientes tienden a no pagar sus facturas cuando vencen, y pueden esperar hasta el segundo y tercer recordatorio de la factura para liquidar su saldo pendiente. Si algunos clientes tardan demasiado en liquidar las facturas pendientes, la empresa debe revisar las prácticas de cobranza para hacer un seguimiento de las deudas pendientes inmediatamente cuando vencen.

2. Riesgo de crédito

El informe de antigüedad de las cuentas por cobrar también puede indicar qué clientes se están convirtiendo en un riesgo crediticio para la empresa. Las cuentas por cobrar más antiguas exponen a la empresa a la insolvencia. La insolvencia es un estado de dificultades financieras, mientras que la quiebra es un procedimiento legal. debido al riesgo de que los deudores no puedan pagar la factura.

Si el informe muestra que algunos clientes pagan más lentamente que otros, entonces, la empresa puede decidir revisar su política de facturación o dejar de hacer negocios con clientes que paguen con retraso crónico. La administración también puede comparar su riesgo crediticio con los estándares de la industria, para determinar si está asumiendo demasiado riesgo crediticio o si el riesgo está dentro de los límites normales permitidos en la industria específica.

3. Subsidio por deudas incobrables

La gerencia también puede utilizar el informe de antigüedad para estimar posibles deudas incobrables durante el período del informe. Evalúan el porcentaje del monto en dólares de una factura que se convierte en deudas incobrables por período y luego aplican el porcentaje a los informes de antigüedad del período actual.

Por ejemplo, Supongamos que la Compañía XYZ permite una asignación por deudas incobrables del 1% durante el período de 0 a 30 días y una asignación por deudas incobrables del 3% en el período de 31 a 60 días. En el período actual, la empresa reporta $ 100, 000 deudas en el período de 0 a 30 días y $ 50, 000 deudas en el período de 31 a 60 días. Esto significa que la asignación por deudas incobrables es de $ 2, 500 basado en el siguiente cálculo:

Asignación para deudas incobrables =[($ 100, 000 x1%) + ($ 50, 000 x 3%)]

=$ 1, 000 + $ 1, 500

= $ 2, 500

Informes de antigüedad de cuentas por cobrar

Un informe de antigüedad proporciona información sobre cuentas por cobrar específicas según la antigüedad de las facturas. Brinda al equipo de administración una descripción histórica de la cartera de cuentas por cobrar de la empresa. Agrupa las facturas pendientes en función de la duración de su vencimiento y de su impago.

Categorías principales de un informe de envejecimiento

- Actual :Facturas que vencen inmediatamente.

- 0 a 30 días :Facturas que vencen dentro de los próximos 30 días.

- 31-60 días :Facturas que tienen entre 31 y 60 días de atraso en la fecha de vencimiento.

- 61-90 días :Facturas que tienen entre 61 y 90 días de atraso en la fecha de vencimiento.

- Más de 90 días :Facturas con más de 90 días de atraso en la fecha de vencimiento.

Cómo funciona un informe de envejecimiento

Se utiliza un informe de antigüedad para mostrar las facturas pendientes de los clientes y la cantidad de días que han estado pendientes. Si la política de facturación de la empresa es permitir que los clientes paguen por productos y servicios Productos y servicios Un producto es un artículo tangible que se comercializa para su adquisición, atención, o consumo mientras un servicio es un elemento intangible, que surge en el futuro, el informe de antigüedad permite a la empresa realizar un seguimiento de las facturas de los clientes y de la fecha de vencimiento.

El informe de antigüedad también muestra el total de facturas adeudadas para cada cliente cuando se agrupa según la antigüedad de la factura. La dirección de la empresa debe generar un informe de antigüedad una vez al mes para conocer las facturas que vencen. A continuación, pueden notificar a los clientes sobre las facturas vencidas.

Posibles problemas en los informes de antigüedad de cuentas por cobrar

Aunque un informe de antigüedad de las cuentas por cobrar ayuda al equipo de gestión a realizar un seguimiento del estado financiero de la empresa, puede proporcionar información engañosa, dependiendo del momento en que se genera el informe de antigüedad.

Por ejemplo, la mayoría de las empresas facturan a sus clientes hacia el final del mes, y el informe de antigüedad se genera días después. Esto significa que el informe mostrará las facturas del mes anterior como vencidas, cuando, De hecho, algunos podrían haber sido pagados poco después de que se generara el informe de antigüedad.

También, generar el informe antes de que termine el mes mostrará menos cuentas por cobrar, mientras que, en realidad, hay más cuentas por cobrar pendientes de pago para la empresa. La gerencia debe hacer coincidir sus términos de crédito con los períodos de los informes de antigüedad para obtener una presentación precisa de las cuentas por cobrar.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Ciclo de conversión de efectivo Ciclo de conversión de efectivo El ciclo de conversión de efectivo (CCC) es una métrica que muestra la cantidad de tiempo que le toma a una empresa convertir sus inversiones en inventario en efectivo. La fórmula del ciclo de conversión de efectivo mide la cantidad de tiempo, en días, lo que necesita una empresa para convertir sus insumos de recursos en efectivo. Fórmula

- Cómo registrar pagos en contabilidad Cómo registrar pagos en contabilidad De lo contrario, se puede hacer referencia a los pagos en contabilidad como "cuentas por pagar, "que significa el monto total que una empresa determinada debe a

- Ciclo de ventas y cobranza Ciclo de ventas y cobranza El ciclo de ventas y cobranza, también conocido como los ingresos, cuentas por cobrar, y ciclo de recibos (RRR), se compone de varias clases de

- Los principales escándalos contables Los principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto

-

¿Qué es el jefe de familia?

El jefe de familia es un estado civil para efectos de la declaración de impuestos Impuesto progresivo Un impuesto progresivo es una tasa impositiva que aumenta a medida que aumenta el valor imponible.

-

Alternativas baratas de Lexan

Lexan se usa a menudo para ventanas. Inventado en 1953, Lexan sigue siendo un plástico popular y útil. Lexan es en realidad el nombre comercial de un termoplástico llamado policarbonato. Lexan se usa

-

4 cosas que debe saber antes de comprar Litecoin

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Instrucciones para el cajero automático de Chase Bank

El uso de un cajero automático Chase es un proceso rápido. A veces necesitas realizar una transacción bancaria y el banco no está abierto o no estás donde se encuentra uno. Chase Bank tiene cajeros a

Contabilidad

-

¿Tiene que gastar dinero para ganar dinero?

¿Tiene que gastar dinero para ganar dinero? Es posible que a menudo escuche a la gente decir que tiene que gastar dinero para ganar dinero. Tiendo a ver esto diciendo mucho en las redes sociales. Todavía, También conozco personalmente a algunos...

-

Sus finanzas este año de elecciones:el argumento en contra de "mudarse a Canadá"

Sus finanzas este año de elecciones:el argumento en contra de "mudarse a Canadá" Las elecciones pueden inquietarnos. Hay tantas promesas pero tan pocas certezas. Y si hay algo que no le gusta al mercado de valores, es incertidumbre. Eso puede llevar a tiempos inestables y eso nunc...

-

Qué desaprender para comprar productos locales

Qué desaprender para comprar productos locales El lema es tan fácil: ¡Apoye su economía local! Hay un cierto romance contemporáneo sobre ser un cliente habitual en el mercado de agricultores, un tal Michael Pollantude que confiere buen vivir. Per...

-

Cómo comprar un automóvil recuperado

Cómo comprar un automóvil recuperado Los autos recuperados pueden ser una gran ganga para el comprador inteligente, ya que a menudo se venden por debajo de los valores de Kelley Blue Book o NADA Guides. La advertencia es el riesgo asocia...