Platykurtic

¿Qué significa Platykurtic?

El término "platicúrtico" se refiere a una distribución estadística en la que el valor de exceso de curtosis es negativo. Por esta razón, una distribución platicúrtica tendrá colas más delgadas que una distribución normal, resultando en menos eventos extremos positivos o negativos. Lo opuesto a una distribución platicúrtica es una distribución leptocúrtica, en el que el exceso de curtosis es positivo.

Los inversores considerarán qué distribuciones estadísticas están asociadas con diferentes tipos de inversiones al decidir dónde invertir. Los inversores más reacios al riesgo pueden preferir activos y mercados con distribuciones platicúrticas porque es menos probable que esos activos produzcan resultados extremos.

Conclusiones clave

- Las distribuciones platicúrticas son aquellas con exceso de curtosis negativa.

- Tienen una menor probabilidad de eventos extremos en comparación con una distribución normal.

- Para minimizar el riesgo de grandes eventos negativos, Los inversores reacios al riesgo pueden centrarse en inversiones cuyos rendimientos siguen una distribución platicúrtica.

Comprensión de las distribuciones platikúrticas

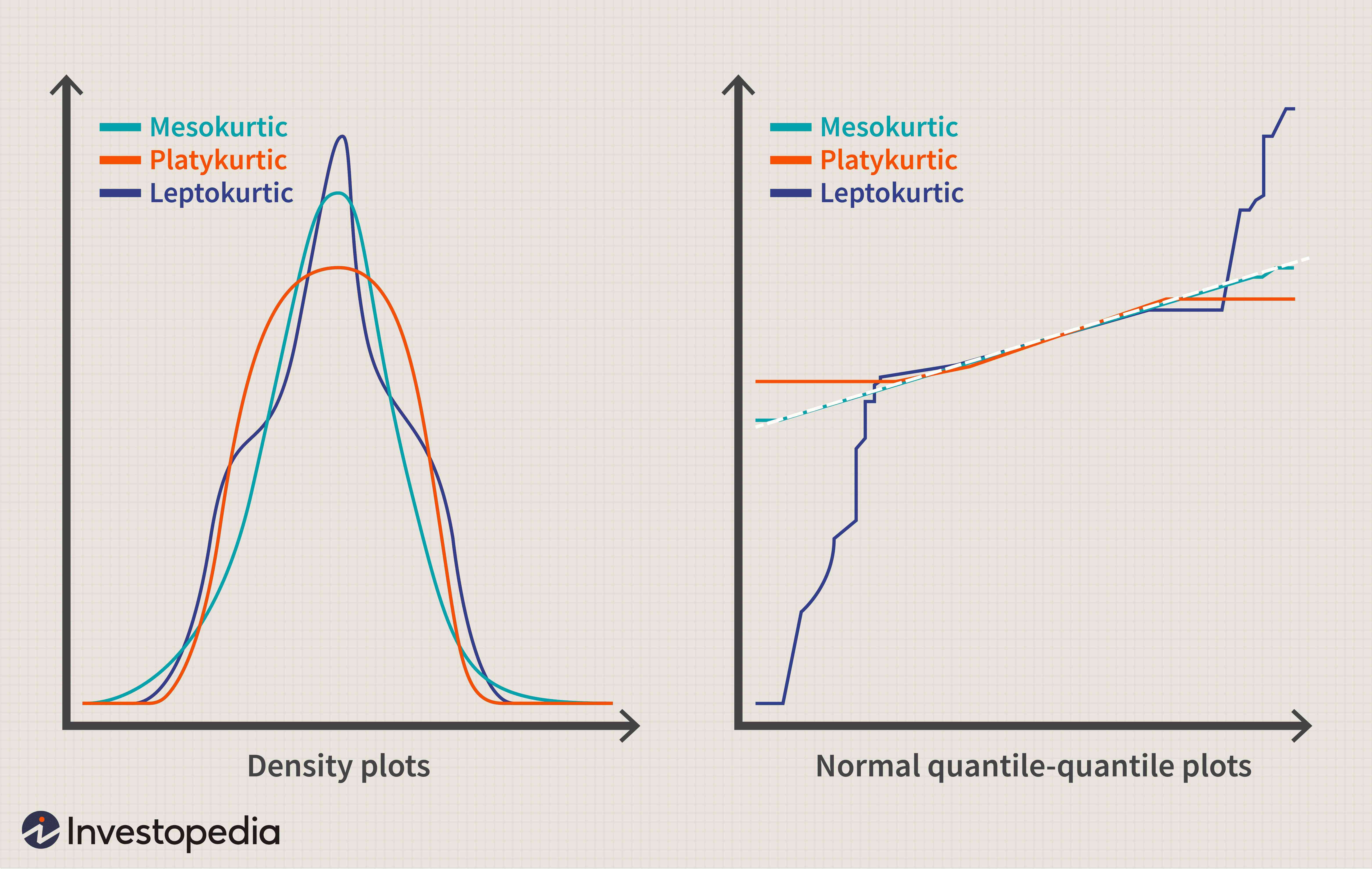

Hay tres tipos básicos de distribuciones estadísticas:leptokurtic, mesocúrtico, y platicúrtico. Estas distribuciones difieren dependiendo de su cantidad de exceso de curtosis, que se relaciona con la probabilidad de eventos extremos positivos o negativos. La distribución normal, que es un tipo de distribución mesocúrtica, tiene una curtosis de tres. Por lo tanto, Las distribuciones con curtosis superior a tres se dice que tienen "exceso de curtosis positiva, "mientras que aquellos con una curtosis de menos de tres se dice que tienen un" exceso de curtosis negativa ".

Aunque las distribuciones mesocúrticas tienen una curtosis de tres, Las distribuciones leptocúrtica y platicúrtica tienen un exceso de curtosis positiva y negativa, respectivamente. Por lo tanto, Las distribuciones leptocúrticas tienen una probabilidad relativamente alta de eventos extremos, mientras que lo contrario es cierto para las distribuciones platicúrticas.

Las siguientes figuras muestran gráficos de estos tres tipos de distribuciones, todos con la misma desviación estándar. Aunque la figura de la izquierda no revela muchas de las diferencias entre las colas de estas distribuciones, la figura de la derecha ofrece una visión más clara al trazar los cuantiles de las distribuciones entre sí. Esta técnica se conoce como diagrama de cuantiles-cuantiles, o Q-Q para abreviar.

Consideraciones Especiales

La mayoría de los inversores creen que los rendimientos del mercado de valores se parecen más a una distribución leptocúrtica que a una platicúrtica. Es decir, si bien es probable que la mayoría de los rendimientos sean similares al rendimiento promedio del mercado en su conjunto, los retornos ocasionalmente se desviarán ampliamente de la media. Estos eventos dramáticos e impredecibles, a veces denominados cisnes negros, es menos probable que ocurran en mercados platicúrticos.

Por esta razón, Los inversores más cautelosos podrían evitar invertir en mercados leptocúrticos y centrarse en inversiones que ofrezcan rendimientos platicúrticos. Por otra parte, algunos inversores persiguen deliberadamente inversiones con rendimientos leptocúrticos, creyendo que sus rendimientos extremadamente positivos compensarán con creces sus rendimientos extremadamente negativos.

Ejemplo del mundo real de una distribución platikúrtica

Morningstar publicó un artículo de investigación que presentaba información sobre los niveles excesivos de curtosis de diferentes tipos de activos, como se observó entre febrero de 1994 y junio de 2011. La lista incluía una amplia gama de inversiones, desde la renta variable estadounidense e internacional hasta el sector inmobiliario, productos básicos dinero en efectivo, y bonos.

Los niveles de exceso de curtosis variaron de manera similar. En el extremo inferior del espectro estaban el efectivo y los bonos internacionales, que tenía un exceso de curtosis de -1,43 y 0,58, respectivamente. En el otro extremo del espectro estaban los bonos de alto rendimiento de EE. UU. Y las estrategias de arbitraje de fondos de cobertura, ofreciendo un exceso de curtosis de 9,33 y 22,59.

Las clases de activos con niveles intermedios de exceso de curtosis incluyeron bienes raíces internacionales (2.61), acciones de economías emergentes internacionales (1,98), y productos básicos (2,29).

Un inversor que analice estos datos podría discernir rápidamente en qué tipo de activos desea invertir, dada su tolerancia a los posibles eventos del cisne negro. Los inversores con aversión al riesgo que quieran minimizar la probabilidad de eventos extremos podrían centrarse en inversiones de baja curtosis. mientras que los inversores que se sientan más cómodos con los eventos extremos podrían centrarse en los de alta curtosis.

-

Lo que todo ahorrador para la jubilación debe saber sobre las distribuciones mínimas requeridas

Es posible que esté consciente del hecho de que contribuir dinero a una cuenta de jubilación con impuestos diferidos, como una IRA tradicional o un 401 (k), significa que puede ahorrar dinero antes de

-

¿Podría beneficiarse de realizar distribuciones benéficas calificadas?

A medida que 2019 llega a su fin y las vacaciones se acercan rápidamente, Estoy seguro de que muchos de ustedes están empezando a pensar no solo en sus finanzas (¡y las compras navideñas inminentes!),

Análisis de stock

- Retorno promedio

- Índice mensual de valor agregado (VAMI)

- Índice DUAL de canales de productos básicos (DCCI)

- ¿Puedo usar el coeficiente de correlación para predecir los rendimientos del mercado de valores?

- Los pioneros del análisis técnico

- Tabla de palo de hockey

- Una guía para distribuciones 72 (t)

- Detalles de las distribuciones de IRA

- El impuesto de anualidades sobre distribuciones de suma global frente a distribuciones anualizadas

-

Gráfico de barras

Gráfico de barras ¿Qué es un gráfico de barras? Un gráfico de barras es un gráfico que traza datos usando barras o columnas rectangulares (llamadas bins) que representan la cantidad total de observaciones en los dato...

-

Tabla de distribuciones mínimas requeridas de IRA 2021

Tabla de distribuciones mínimas requeridas de IRA 2021 El Servicio de Impuestos Internos (IRS) le permite depositar dinero en una IRA tradicional y diferir los impuestos sobre su contribución y cualquier ganancia de inversión a lo largo de su carrera. Per...