10 existencias de automóviles a tener en cuenta en 2019

La industria del automóvil en India es la cuarta más grande del mundo, siendo India el cuarto fabricante de automóviles y el séptimo fabricante de vehículos comerciales.

Las ventas nacionales de automóviles aumentaron en ~ 7% CAGR entre el año fiscal 2013-19 con 30,92 millones de vehículos fabricados en el año fiscal 2019. En términos de valor, es probable que la industria automotriz india (incluida la fabricación de componentes de automóviles) alcance las rupias. 16-18 billones para 2026.

El gobierno tiene como objetivo desarrollar la India como un centro de fabricación global, así como un centro de investigación y desarrollo (I + D). También, El gobierno también ha establecido un objetivo ambicioso de vender solo vehículos eléctricos en el país.

A continuación se muestran las empresas del sector que parecen prometedoras desde una perspectiva a largo plazo:

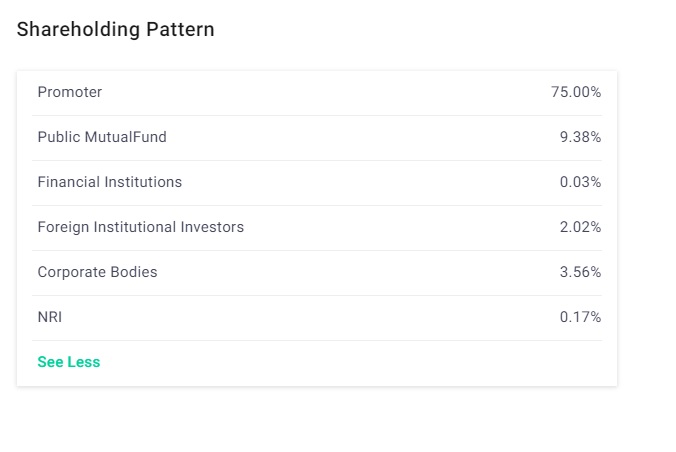

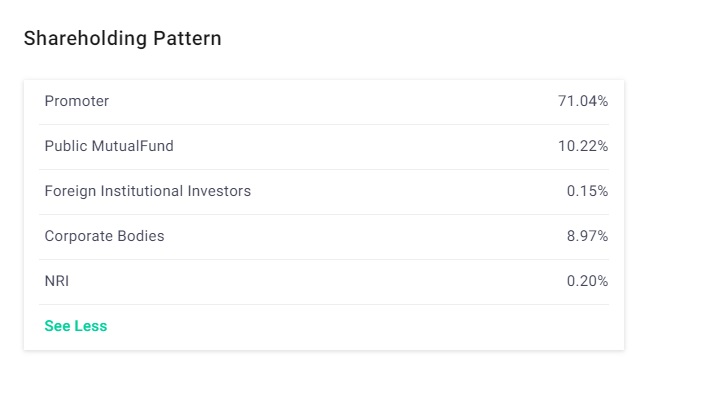

1. Maruti Suzuki India Ltd

Capitalización de mercado $ 2, 02, 348 CrEPS (TTM) $ 253.21 Valor del libro $ 1, 408.88 Valor facial ₹ 5.00 P / E de la industria8.72P / E25.67P / B4.75 Div. Rendimiento1,2%Maruti Suzuki India Limited (MSIL), anteriormente conocido como Maruti Udyog Ltd, es un fabricante de automóviles en la India. La empresa es una filial de la empresa japonesa Suzuki Motor Corporation.

¿Debería considerar comprar estas acciones?

MSIL es actualmente el fabricante número 1 en India y tiene marcas exitosas en su portafolio que incluyen Vitara Brezza, Baleno y Alto K10.

La compañía es una de las marcas más reputadas y se ha mantenido como un nombre familiar durante décadas. Las acciones de la empresa son igualmente fiables, como sus productos.

La compañía planea lanzar el hatchback Ignis y el hatchback de desempeño Baleno RS. La compañía también está buscando lanzar vehículos eléctricos (EV) en India y está comprometida con el plan del gobierno de usar vehículos eléctricos en India.

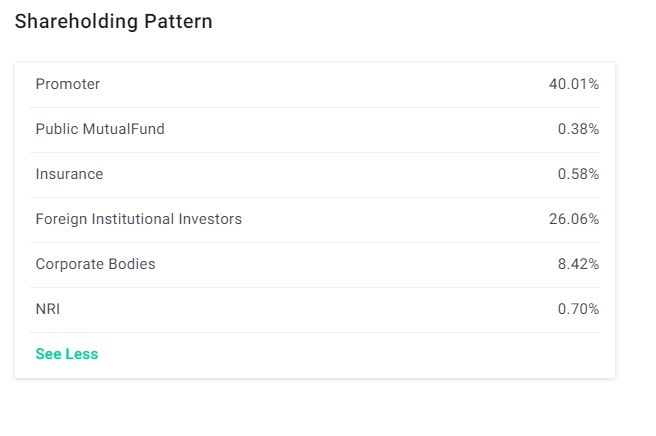

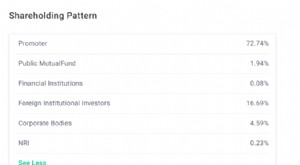

2. Mahindra &Mahindra Ltd

Capitalización de mercado $ 79, 067 CrEPS (TTM) $ 60.41 Valor en libros $ 294.60 Valor facial $ 5.00 P / E de la industria8.72P / E9.2P / B2.16 Div. Rendimiento1,2%Mahindra and Mahindra Ltd (M&M) es una de las empresas automotrices multinacionales líderes en India.

La empresa es uno de los mayores fabricantes de vehículos por producción en la India y el mayor fabricante de tractores del mundo. Es parte del Grupo Mahindra, un conglomerado indio.

¿Debería considerar comprar estas acciones?

M&M se ha mantenido como una de las opciones favoritas de los inversores. La razón ha sido bastante simple:la empresa local es uno de los mayores fabricantes de vehículos utilitarios de la India.

La compañía también tiene una fuerte presencia en el mercado de los SUV a través de marcas como Scorpio, XUV500, y KUV100. La compañía está buscando lanzar Verito EV y Thar Facelift.

Esto convierte a la empresa en uno de los nombres favorables. También, la empresa tiene una fuerte presencia en tractores, que probablemente aumente en el futuro debido a la creciente mecanización en la industria agrícola.

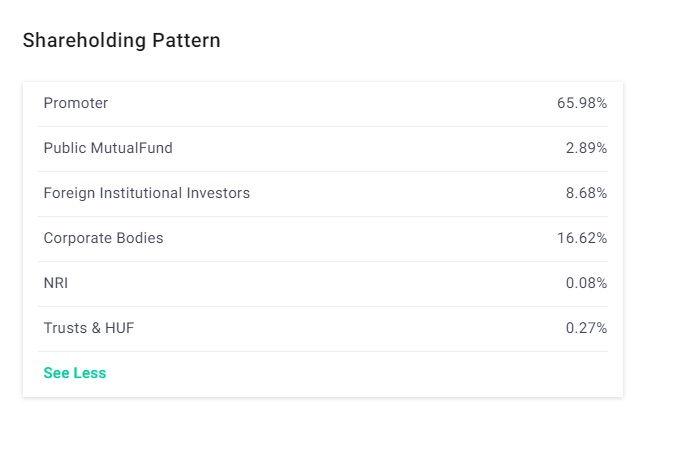

3. Tata Motors Ltd

Capitalización de mercado $ 55, 119 CrEPS (TTM) $ -96.35 Valor en libros $ 236.08 Valor facial $ 2.00 P / E de la industria 33.8P / E7.21P / B0.81 Div. RendimientoNATata Motors Ltd (TML, anteriormente TELCO - Tata Engineering and Locomotive Company) es una empresa multinacional de fabricación de automóviles con sede en Mumbai.

La empresa pertenece al Grupo Tata y tiene incursiones en turismos, camiones furgonetas entrenadores, autobuses equipos de construcción, y vehículos militares.

¿Debería considerar comprar estas acciones?

Tata Group no necesita presentación y es la casa comercial de mayor reputación en la India y en todo el mundo.

La empresa siempre ha sido una empresa de bluechip en el país. La empresa ha presentado marcas brillantes:Tiago, Nexon, Hexa, Tigor, y Kite.

Esto ha ayudado a la empresa a cambiar el nombre de su posición y es probable que tenga un gran futuro por delante. También, la empresa se ha beneficiado de su marca JLR fuera de la India. Estos factores hacen que la acción sea una elección favorable con un horizonte a largo plazo.

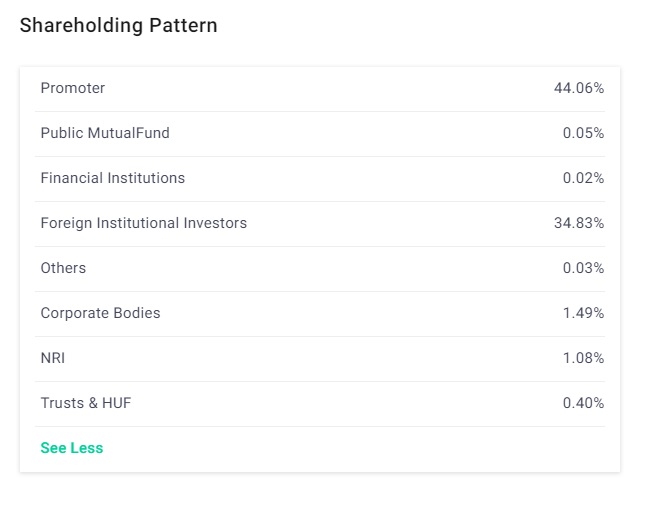

4. SML Isuzu Ltd

Capitalización de mercado $ 1, 135 CrEPS (TTM) $ 8.60 Valor en libros $ 272.99 Valor facial $ 10.00 P / E de la industria 33.8P / E133.54P / B2.87 Div. Rendimiento0,2%SML Isuzu Ltd (SIL) es un fabricante de vehículos comerciales establecido en 1983. La empresa fabrica y vende autobuses, ambulancias, y vehículos personalizados. Sumitomo Corporation e Isuzu Motors poseen el 44% y el 15% de participación en la empresa.

8 existencias de consumo que probablemente tengan un buen rendimiento en 2019

¿Debería considerar comprar estas acciones?

La empresa Isuzu es pionera en la tecnología de motores diésel desde hace más de diez décadas. La compañía ha estado trabajando para tener una fuerte presencia en el mercado nacional de automóviles de pasajeros con sus marcas como DMax V-Cross.

Con la recuperación de las actividades económicas, los segmentos que cubren la escuela, Universidad, personal, ambulancia, etc. tiene inmensas perspectivas de crecimiento a medio plazo. La compañía también ha invertido en expansión de capacidad, desarrollo de productos, y es probable que la mejora de la infraestructura de la planta apoye el crecimiento del volumen.

Por lo tanto, Se espera que la acción tenga un buen desempeño si se mantiene durante un horizonte a largo plazo.

5. Baterías Amara Raja

Amara Raja Batteries Ltd (ARBL) es la empresa insignia del Grupo Amara Raja. La empresa es uno de los mayores fabricantes de baterías de plomo-ácido, que se utiliza para aplicaciones industriales y automotrices.

Los productos de la empresa se exportan a 32 países de todo el mundo.

¿Debería considerar comprar estas acciones?

Érase una vez, Las baterías de Exide solo se usaron para cargar baterías. Luego vinieron las baterías Amaron en 2000 que hicieron mella en el monopolio de Exide.

Las baterías crecieron con el tiempo hasta convertirse en proveedores oficiales de baterías para Maruti, Tata Motors, Motores generales, y Hyundai. La empresa detrás de Amazon no es otra que Amara Raja. La empresa se ha convertido ahora en uno de los nombres favoritos de los inversores.

ARBL ha crecido debido a la combinación de innovaciones tecnológicas (primero en introducir libre de mantenimiento, carga de fábrica, baterías de garantía extendida), publicidad y marketing ingeniosos, diferentes canales de distribución junto con precios competitivos y eficiencia operativa.

Por lo tanto, Es probable que la empresa se desempeñe bien como lo ha estado haciendo a largo plazo.

6. Wabco India

Wabco India es una subsidiaria del grupo Wabco, que es un proveedor de tecnología que mejora la seguridad, eficiencia, y conectividad de vehículos comerciales.

¿Debería considerar comprar estas acciones?

El gigante mundial de los frenos y las suspensiones neumáticas se formó hace más de quince décadas.

La empresa, con sede en Bélgica, suministra sus productos a fabricantes de equipos originales como Mahindra y Mahindra, Tata Motors y otros. Mahindra, Tata, y otros OEM importantes.

La empresa ha poseído una libre de deudas, balance de superávit de caja y se da cuenta de un saludable 20% + ratios de rendimiento, proporcionando así un margen razonable de seguridad.

7. Subros Ltd

La empresa es un actor importante en lo que respecta al suministro de aire acondicionado a los fabricantes de automóviles. La empresa se forma como resultado de una alianza entre Denso, Suzuki Motors y Suri Family.

¿Debería considerar comprar estas acciones?

La empresa inició sus instalaciones fabricando solo 15000 unidades en el primer año, que ahora ha crecido a 1,5 millones de unidades en el tiempo actual.

La historia de crecimiento a largo plazo sigue siendo atractiva dado:(i) nueva capacidad adicional, (ii) nuevos productos y tecnología y desarrollo, (iii) aumento de la participación de mercado, (iv) impacto positivo de la implementación de las normas BS VI y (v) pick up robusto en el negocio de camiones y radiadores.

Finalmente, desapalancamiento del balance junto con un flujo de caja libre constante y una mejora de los ratios, hacer de la empresa un scrip favorable.

8. Minda Industries Ltd

Minda Industries Ltd (MIL), iniciado en 1958, es un proveedor líder de nivel 1 de soluciones automotrices para fabricantes de equipos originales. La empresa, con sede en Manesar, India, tiene 52 plantas de fabricación, centros de diseño, y oficinas de abastecimiento en todo el mundo.

La empresa fabrica principalmente interruptores de 2 ruedas, asambleas de barra de manija, sensores, actuadores, controladores, Interruptores de 4 ruedas, lámparas y bocinas para automóviles, pilas y similares.

¿Debería considerar comprar estas acciones?

La compañía es un juego indirecto en la expansión del sector del automóvil en la India. La compañía tiene una cartera de productos diversificada con más de 20 productos diferentes y viene con un flujo constante de ingresos de varios productos como iluminación, acústica, etc. y está bien posicionado para beneficiarse del entorno regulatorio cambiante en la industria junto con la creciente penetración de la electrónica en los vehículos.

MIL ha anunciado recientemente un proyecto de llantas de aleación de 2W con un desembolso de Rs. 300 crore, con una capacidad de 3 ruedas lakh por mes.

Es probable que la empresa se beneficie debido a la creciente demanda de llantas de aleación. Por lo tanto, el futuro parece prometedor para la empresa.

9. Jamna Auto Industries Ltd

Jamna Auto Industries Ltd (JAI) es una empresa multinacional india que fabrica sistemas de resortes de suspensión para automóviles.

La compañía es el mayor fabricante de resortes de suspensión automotriz de la India y se encuentra entre los tres principales fabricantes a nivel mundial.

JAI tiene ocho plantas en la India que producen productos como resortes cónicos o de múltiples hojas, resorte parabólico, suspensión del eje elevable y sistema de suspensión neumática. La empresa tiene una presencia significativa en el mercado de exportaciones con productos vendidos en más de 25 países.

¿Debería considerar comprar estas acciones?

La compañía ha sido testigo de un fuerte crecimiento en las cifras de ventas impulsadas por una ganancia en la participación de mercado y un sólido aumento en el volumen de CV.

Es probable que la empresa experimente un crecimiento más rápido que la industria de CV, ya que es probable que los productos parabólicos y otros como el eje y la suspensión de elevación ganen impulso en los próximos años.

Es probable que la proporción de estos productos mejore en el futuro, contribuyendo así a amortiguar los niveles de rentabilidad. La compañía también está enfocada en aumentar su alcance en el negocio de exportación de alto margen para reducir su dependencia de los OEM nacionales y reducir su exposición al negocio cíclico de CV.

Por lo tanto, la compañía sigue siendo una opción favorable al precio actual para un horizonte a largo plazo.

10. Automotive Axles Ltd

Automotive Axles Limited (AAL), establecida en 1981, es una empresa conjunta entre Kalyani Group y Meritor Inc., EE.UU. La empresa tiene sus instalaciones de fabricación ubicadas en Karnataka y Jharkhand.

La empresa se dedica a la fabricación de ejes motrices, ejes no motrices, ejes de dirección delanteros, ejes especiales y de defensa, y frenos de disco y tambor.

AAL market distribuye su producto tanto en, mercado nacional e internacional, siendo los fabricantes de camiones y autobuses sus principales clientes.

¿Debería considerar comprar estas acciones?

Aunque la industria de CV se enfrenta a vientos en contra a corto plazo como la crisis de liquidez, aumento de las tasas de interés, y costos de combustible, la demanda a largo plazo parece intacta debido a la implementación de las normas BS VI, y política de desguace.

La compañía es líder del mercado en el negocio de ejes y está bien posicionada para obtener negocios incrementales de su clientela en caso de que se materialice alguna de las regulaciones.

Por lo tanto, el fuerte crecimiento en la línea superior, márgenes saludables, ratios de rentabilidad saludables, balance limpio, y el atractivo potencial de crecimiento junto con la expansión de la capacidad hacen que la empresa sea una de las opciones favoritas a largo plazo.

¡Feliz inversión!

Descargo de responsabilidad:las opiniones expresadas en esta publicación son las del autor y no las de Groww

-

Los 6 mejores fondos enfocados a tener en cuenta en 2019

Solo unos pocos nombres de gran capitalización han funcionado como un paraguas para los administradores de fondos y los inversores minoristas el año pasado. Es probable que la tendencia continúe, dada

-

8 existencias de consumo que probablemente tengan un buen rendimiento en 2019

Fuera tarde Los consumidores indios gastan menos en todo, desde pasta de dientes hasta automóviles. Los últimos seis meses han visto una demanda débil y menores ventas en sectores cruciales como biene

Habilidades de inversión en acciones

- Las 7 principales existencias de petróleo para 2021

- Las 10 principales acciones financieras para 2021

- Acciones a tener en cuenta durante las próximas elecciones

- 5 acciones para principiantes:comience con acciones estables

- Las 3 acciones principales en cada categoría a tener en cuenta para 2021

- Acciones a tener en cuenta a medida que India se prepara para convertirse en una economía de USD 5 billones

- 9 mejores existencias del sector agrícola en la India

- 5 cosas a tener en cuenta al invertir en acciones que pagan dividendos

- Las mejores acciones que pagan dividendos en la India en esta semana

-

Cómo comprar y vender acciones para principiantes

Cómo comprar y vender acciones para principiantes Comprar y vender acciones puede ser una experiencia desafiante y algo intimidante para los principiantes. Qué acciones comprar y cuándo comprarlas, y cuando vender, son dos preocupaciones con las que ...

-

Cómo invertir en acciones de dividendos para principiantes

Cómo invertir en acciones de dividendos para principiantes Las acciones de dividendos pueden ser una forma útil de construir su cartera de inversiones mientras trabaja en la creación de riqueza a largo plazo. Más, puede experimentar un aumento de ingresos a t...