El S&P 500 se acerca a su máximo histórico. He aquí por qué los mercados de valores están desafiando la realidad económica

El mercado de valores no es la economía.

Esta vieja y divertida máxima generalmente no es cierta:a menudo, el mercado de valores es un buen indicador de la economía y una muy buena indicación de lo que le sucederá.

Pero capta acertadamente la divergencia actual entre los mercados de valores y la peor crisis económica en un siglo.

En los Estados Unidos, el NASDAQ (que incluye acciones tecnológicas como Amazon, Manzana, eBay, Microsoft y la empresa matriz de Google, Alphabet Inc), es ahora un 10% más alta que antes de que los temores de COVID-19 colapsaran los mercados globales entre finales de febrero y finales de marzo.

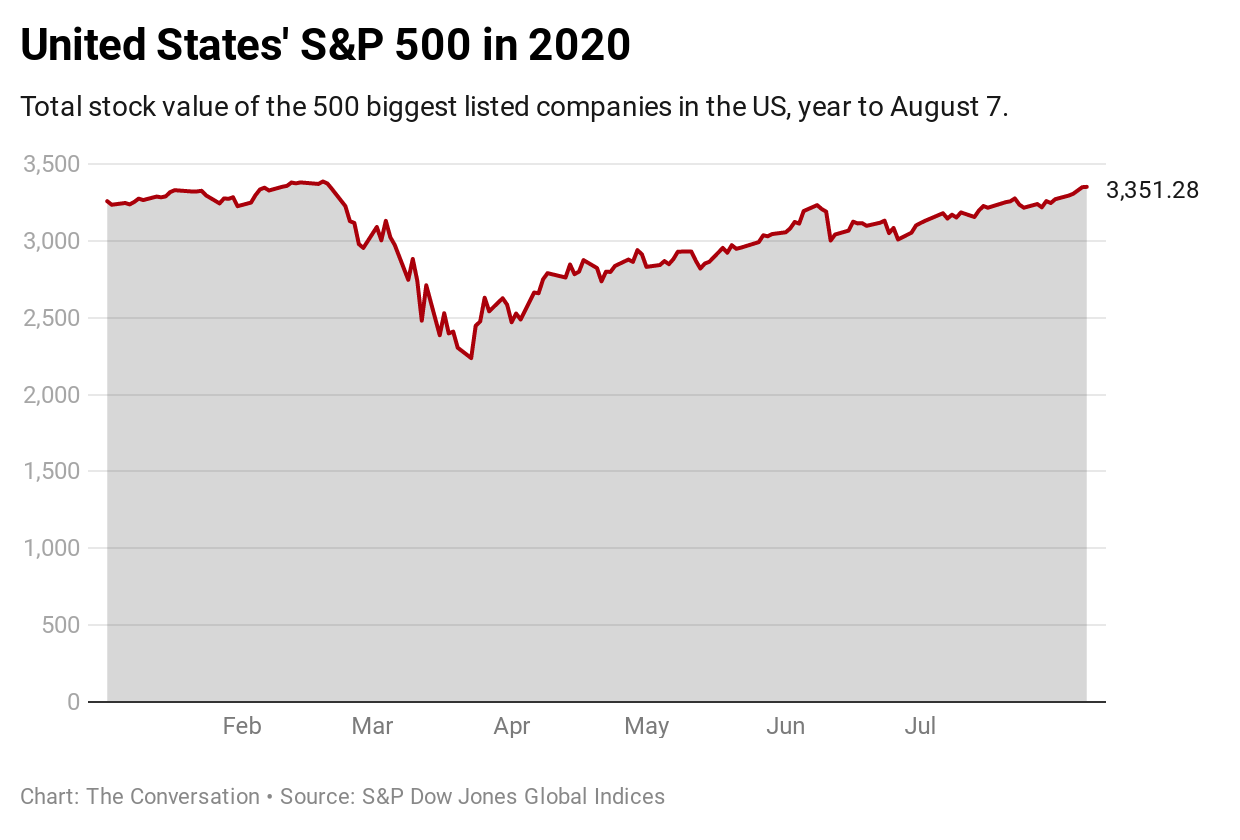

El índice de referencia S&P 500 está ahora al borde de un máximo histórico. La semana pasada cerró a las 3, 349 puntos, solo un 1% más bajo que su máximo del 19 de febrero de 3, 386.

Compare esta inversión de fotune con la trayectoria del S&P 500 después de la Crisis Financiera Global de 2007-8. Luego, el índice tardó unos cinco años en recuperar sus pérdidas.

Y esto a pesar de que la economía de EE. UU. Se encuentra ahora en una posición mucho peor que durante la GFC, con una tasa de desempleo superior al 10%, una respuesta confusa del gobierno federal y el Congreso incapaz de ponerse de acuerdo sobre un nuevo paquete de estímulo económico.

Otras bolsas de valores nacionales han tenido rebotes similares, aunque menos exuberantes. Desde sus máximos pre-COVID, El FTSE 100 de Gran Bretaña todavía ha bajado un 20%, Nikkei 225 de Japón alrededor del 6,5% y el índice S &P / ASX 200 de Australia alrededor del 15%. No obstante, sus recuperaciones siguen siendo notables.

Lo menos peor mejor

Normalmente, los mercados de valores nos dicen mucho sobre la economía. Comprar y vender acciones es una respuesta casi instantánea a la nueva información. La suma de esas mejores suposiciones es generalmente un indicador preciso de la forma en que van las cosas.

Esta vez puede haber una razón estructural por la que los mercados parecen divorciados de la realidad.

Los inversores podrían estar subiendo los precios de las acciones porque tienen que poner su dinero en alguna parte, y las acciones son la peor apuesta.

Hablando en general, los inversores pueden poner el dinero a trabajar en cinco lugares:acciones; propiedad; productos básicos; bonos o dinero en el banco.

La inversión inmobiliaria se ha vuelto extremadamente riesgosa. Los valores siguen siendo altos debido a los planes de apoyo temporal, y es probable que se produzcan caídas importantes.

Los productos básicos son artículos comercializables genéricos como el petróleo, trigo y granos de café.

Como todos los artículos negociables, sus precios suben y bajan, y la pandemia los ha estado hundiendo. En abril, la Perspectiva de los mercados de productos básicos del Banco Mundial advirtió que los riesgos para los pronósticos eran "grandes en ambas direcciones".

Los bonos pagan cada vez menos

¿Qué pasa con los bonos, la inversión ultrasegura que ofrecen los gobiernos?

Su atractivo depende del interés que paguen, y eso depende de las expectativas sobre las tasas de interés y la inflación.

Ambos iban cuesta abajo antes de la pandemia, y COVID-19 los ha empujado aún más hacia abajo. En marzo, la Reserva Federal de EE. UU. Redujo su rango objetivo de tasas de interés a 0-0,25%. El Banco de la Reserva de Australia redujo su objetivo al 0,25%, pero en la práctica se ha preparado para aceptar una tasa de efectivo más cercana a cero.

Las tasas de interés que influyen en los bonos también afectan la rentabilidad de los depósitos bancarios.

Eso deja las existencias.

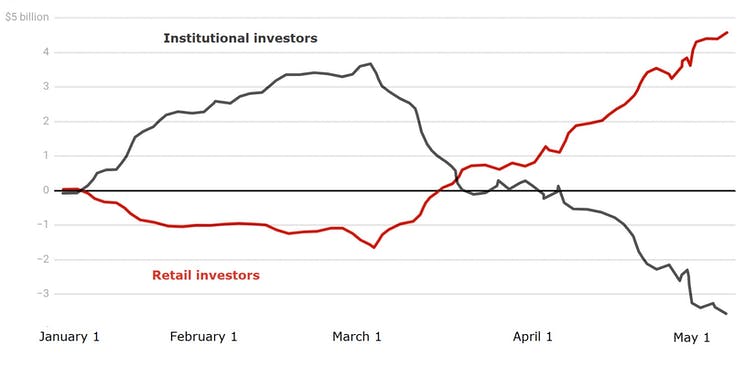

Una característica notable del dinamismo del mercado de valores ha sido la afluencia de inversores minoristas (a expensas de los inversores profesionales o institucionales).

Desde que el mercado alcanzó su punto máximo a finales de febrero, se han convertido en compradores netos de acciones, mientras que los inversores institucionales profesionales se han convertido en vendedores netos.

Compras netas acumuladas (mil millones de dólares australianos)

Los investigadores Carole Comerton-Forde y Zhuo Zhong sugieren que esto podría deberse a que las personas tienen menos otras oportunidades de gasto, y más tiempo libre:la llamada hipótesis de los mercados del aburrimiento.

Los gobiernos han ayudado con programas para apuntalar empresas, entre ellos el Programa de Protección de Cheques de Pago de 659 mil millones de dólares y los programas JobKeeper de 86 mil millones de dólares australianos y la Garantía de Pequeñas y Medianas Empresas por Coronavirus de 40 mil millones de dólares australianos.

En abril y mayo de este año, el gasto del gobierno australiano aumentó un 11% con respecto a los mismos meses del año pasado. En abril, En mayo y junio, el gasto del gobierno de EE. UU. Se duplicó con creces. Es probable que parte de ese dinero haya llegado a personas que lo han utilizado para jugar en la bolsa de valores.

Desprendido de la realidad

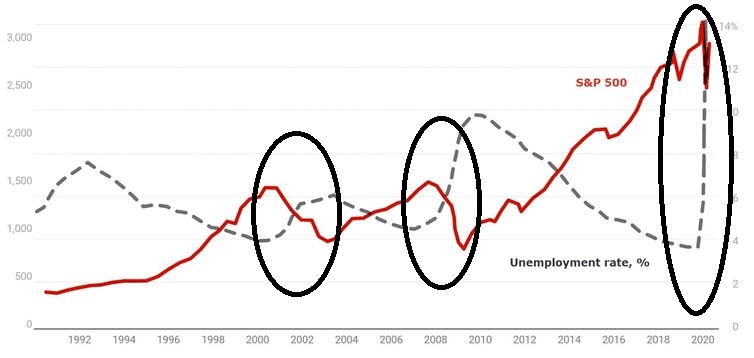

En el pasado, los mercados de valores cayeron justo antes de que aumentara el desempleo, anunciando lo que estaba por venir.

Esto sucedió en la recesión de EE. UU. A principios de la década de 2000 y la Gran Recesión durante la Crisis Financiera Global. como muestra el siguiente gráfico.

Tasa de desempleo de EE. UU. Y S&P 500

Lo que es notable es que el mercado de valores no cayó justo antes de que la tasa de desempleo subiera esta vez.

Ahora, más que nunca antes, el mercado de valores nos dice poco sobre hacia dónde se dirige la economía.

-

¿Por qué sube el mercado de valores? Aquí hay algunas razones tradicionales y actuales.

El año pasado, la economía estadounidense se vio gravemente afectada por la pandemia de COVID-19. Muchos estadounidenses han sufrido pérdidas de ingresos debido a despidos o licencias. El producto nac

-

¿Cuáles son las mejores acciones para comprar para principiantes?

Si nunca ha invertido en el mercado de valores, puede parecer una máquina demasiado compleja y difícil de entender que solo los verdaderos expertos financieros pueden manejar con éxito. Eso es parcial

bolsa de Valores

- ¿Cuál fue el máximo histórico para el Dow?

- ¿Por qué el precio de Bitcoin está en un máximo histórico? ¿Y cómo se determina su valor?

- Compendio semanal del mercado:el S&P 500 cierra en un máximo histórico

- La cruz de apertura:cómo se fijan los precios de las acciones de Nasdaq

- Promedio industrial Dow Jones vs.S&P 500:Conociendo la diferencia

- ¿Qué días están cerradas las bolsas de valores de EE. UU.?

- ¿Cuáles son todas las principales bolsas de valores de EE. UU.?

- Acciones con las relaciones de PE más altas y por qué su relación de PE es alta

- Las 4 acciones con mejor desempeño en el S&P 500 en lo que va del año

-

Aquí está el secreto detrás del éxito disruptivo de Xiaomi:¿estás listo?

Aquí está el secreto detrás del éxito disruptivo de Xiaomi:¿estás listo? Escrito por Kenneth Chew, jefe de comunicaciones de TradeGecko, esta publicación se publicó por primera vez en Business Insider en agosto de 2014. Esta es una sindicación de ese artículo original con ...

-

¿Cuáles son los 11 sectores del mercado de valores?

¿Cuáles son los 11 sectores del mercado de valores? El mercado de valores es grande. Las principales bolsas de valores del mundo ofrecen acciones de entre 2000 y 8000 empresas diferentes en un momento dado. Con tantos negocios y empresas en la mezcla d...