¿Realmente el FTSE 100 ha funcionado tan mal en este siglo como parece?

Apple se ha convertido en la primera empresa con un valor de 2 billones de dólares (1,7 billones de libras esterlinas), lo que significa que ahora es más valiosa que todas las empresas del FTSE 100 (suman 1,5 billones de libras esterlinas). Esta es una noticia extraordinaria sobre una empresa de tecnología estadounidense, pero también señala el hecho de que los precios de las acciones del FTSE 100 han tenido un desempeño pobre frente a índices rivales en todo el mundo durante varias décadas. Como ya veremos, sin embargo, es una historia más complicada de lo que parece.

Si un inversor hubiera comprado £ 1, 000 de las acciones de todas las empresas del FTSE 100 el 31 de enero de 2001 y las vendió el 31 de julio de este año, habría perdido 63,48 libras esterlinas, una rentabilidad del precio del -6,3%, incluso antes de tener en cuenta la inflación.

Este fue al menos un mejor rendimiento que un índice importante, el Euro Stoxx 50. Los componentes de este índice son empresas de primera línea de nueve países de la eurozona (Bélgica, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Holanda y España). Invertir en este índice en el mismo período habría reducido su bote en un 33,6% (eso es £ 664 por su £ 1, 000 inversión después de 20 años).

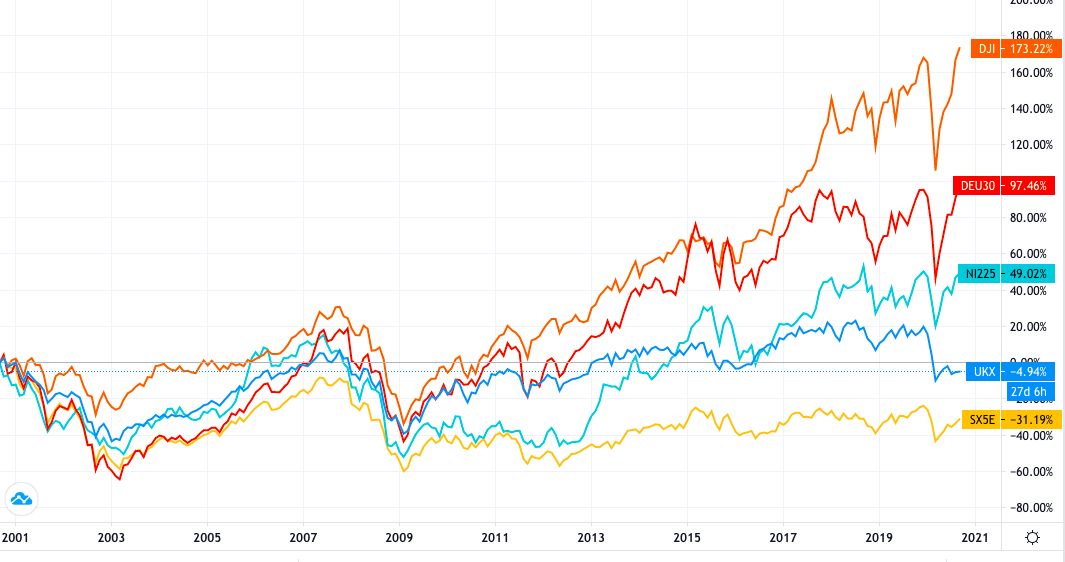

Pero tanto el FTSE 100 como el Euro Stoxx 50 se comparan mal con otros índices internacionales, como se puede ver en el gráfico a continuación (haga clic en él para agrandarlo). Durante el mismo período, El Nikkei 300 de Japón subió un 17,9%, El DAX de Alemania alcanzó el 81,2%, y el promedio industrial estadounidense Dow Jones alcanzó el 142,7%.

Comparación de índices bursátiles

Dar sentido a los números

Hasta cierto punto, El bajo desempeño del FTSE puede explicarse por fuerzas externas. Si solo observamos el período comprendido entre el 31 de enero de 2001 y el 31 de mayo de 2016, el mes anterior al referéndum europeo, el FTSE 100 solo bajó un 1,1% (en lugar de nuestro -6,3% a 20 años). Esto fue relativamente mejor en comparación con el Euro Stoxx 50, que alcanzó -35,9% durante ese período. Y aunque el FTSE 100 previo al referéndum fue mucho peor que el Nikkei, DAX y Dow Jones, es menos que antes:sus respectivas subidas durante el mismo período son del 5,2%, 51% y 63,3%.

Incluso entonces, Ha habido varios factores atenuantes para el FTSE 100 desde la votación del Brexit. Alcanzó un pico histórico en mayo de 2018, impulsado por una libra más débil y una tregua en la guerra comercial entre Estados Unidos y China.

También ha tenido un desempeño particularmente deficiente desde el brote de COVID-19. De enero de 2001 a enero de 2020, el FTSE 100 en realidad subió un 15,7%. El Euro Stoxx 50 bajó un 23,8% durante el mismo período, mientras que los Nikkei, DAX y Dow Jones alcanzaron el 30,6%, 91,1% y 159,5% respectivamente.

Esto significa que Brexit y COVID-19 podrían explicar parte del pobre desempeño de las empresas del FTSE 100 en las últimas dos décadas. Pero, ¿qué otros factores están en juego?

Las empresas del FTSE 100, especialmente los más grandes, tienden a pertenecer a industrias tradicionales como la farmacéutica (AstraZeneca y GlaxoSmithKline), banca (HSBC), minería (BHP), y petróleo y gas (Royal Dutch Shell y BP). La exposición del índice a la industria bancaria quizás haya sido particularmente perjudicial para el desempeño del FTSE 100.

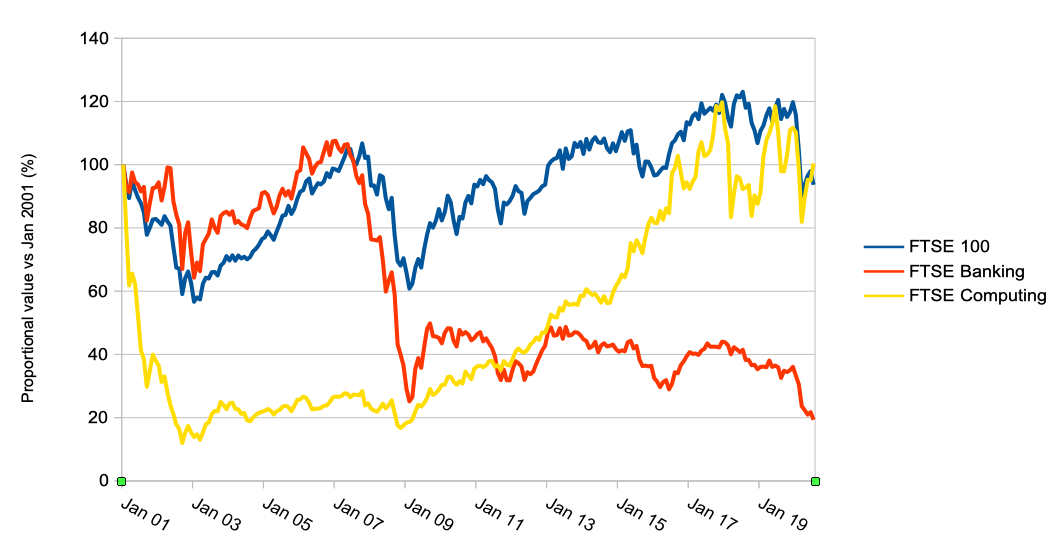

El siguiente gráfico muestra el rendimiento de todo el índice frente al rendimiento de sus acciones bancarias y de informática. Como se puede ver, las acciones bancarias se han comportado especialmente mal en las dos últimas décadas. Por ejemplo, las acciones de Barclays han perdido alrededor del 48% de su valor desde 2001. Una de las razones de un rendimiento tan pobre, además de la crisis financiera, Es probable que las bajas tasas de interés hayan reducido los márgenes de beneficio de los bancos.

FTSE 100 total frente a acciones bancarias e informáticas

Otra posible razón del bajo rendimiento del FTSE 100 es que hay muy pocas empresas de TI. Las acciones tecnológicas como Apple y Microsoft tienen una gran ponderación en EE. UU., pero sus equivalentes que cotizan en el Reino Unido representan un peso muy pequeño en el FTSE 100.

La razón por la que los precios de las acciones de las empresas de TI tienden a tener un mejor rendimiento es que, por lo general, son más jóvenes y, por lo tanto, tienen mayores oportunidades de crecimiento. Fiel a la forma, las empresas de TI del FTSE 100 se han desempeñado relativamente bien en la última década, incluso si han sido bastante volátiles en los últimos años, probablemente debido a la incertidumbre relacionada con la amenaza de un Brexit sin acuerdo.

Por ejemplo, Avast es una empresa checa que cotiza en Londres desde mayo de 2018. Desde entonces, el precio de las acciones ha crecido alrededor del 130%.

Pero no son solo las empresas de TI muy jóvenes las que tienen grandes oportunidades de crecimiento. Aveva es otra empresa FTSE 100 que cotiza en Londres, habiendo sido fundada en 1967 en Cambridge como un instituto de investigación financiado por el gobierno. Su crecimiento medio anual en el precio de las acciones ha sido del 182% desde 2001.

Pequeñas capitalizaciones y dividendos

Pero si todos estos factores han influido en por qué el FTSE 100 se ha comparado mal en términos de precio, hay varias otras advertencias importantes que cambian el panorama. Primero, la debilidad se ha producido principalmente en las grandes empresas de primera línea que cotizan en el Reino Unido.

Puede ver esto cuando mira el FTSE 250, que es un índice de empresas más pequeñas que tienden a tener su sede en el Reino Unido en lugar de tener la dimensión internacional del FTSE 100. Durante el mismo período de 20 años, el FTSE 250 ha subido un 51,4%, muy por delante del Nikkei y no muy por detrás del DAX.

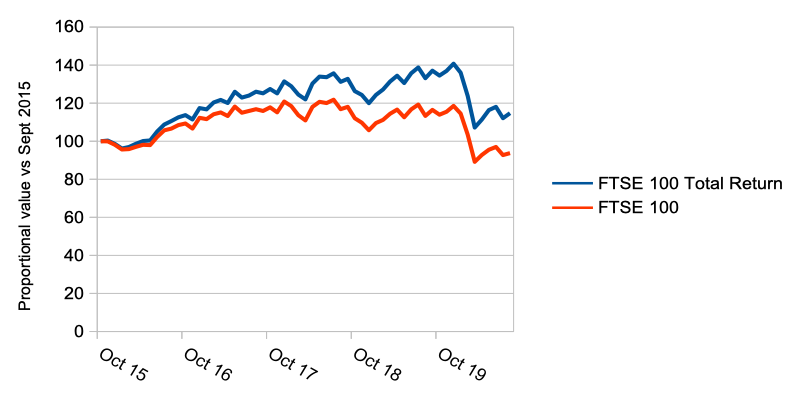

Segundo, Hasta ahora solo hemos analizado la rentabilidad del precio bruto del FTSE 100. Esto ignora el hecho de que las empresas tradicionales del tipo que dominan el FTSE 100 también distribuyen dividendos. Para obtener una visión completa del desempeño de las empresas, también tienes que tenerlos en cuenta.

Según los cálculos aquí, lo mismo £ 1, 000 invertidos en el FTSE 100 del que hablamos al principio del artículo se habrían duplicado aproximadamente en las últimas dos décadas si incluyese los ingresos por dividendos y los reinvirtiera continuamente en empresas del índice. A continuación se muestra un gráfico para mostrar la comparación de los últimos cinco años.

Rentabilidad total del FTSE 100 frente al FTSE 100

Aunque tendría que obtener los mismos datos para nuestros otros índices para hacer una comparación verdaderamente justa, y no pude obtenerlo todo en el momento de escribir este artículo, el DAX alemán sí incluye dividendos en sus cifras. Entonces, dado que alcanzó el 81,2% en nuestro período de 20 años, los rendimientos del Reino Unido resultan ser bastante similares.

-

Esta es realmente la única razón por la que debe hacer mejoras en el hogar

Asegúrese de estar renovando para el razones correctas. Puntos clave No hay nada de malo en gastar algo de dinero para renovar tu casa. No debe renovar si su único objetivo es aumentar el valor de

-

Dogs of The Dow:¿Es esta estrategia ganadora?

The Dogs of the Dow es una estrategia de inversión con historia. Michael B. OHiggins sugirió que uno debería comprar los perdedores del año pasado en el Promedio Industrial Dow Jones. La metodología e

Artículos Destacados

- Esta es la forma más rápida de ordenar todo

- Esta es la leche no láctea más ética

- Coronavirus y economía global:sí,

- Por qué la caída del mercado de valores mundial realmente no importa

- ¿Donald Trump realmente ha inspirado al mercado de valores de EE. UU. A nuevas alturas?

- ¿Qué es el Footsie (FTSE)?

- ¿Es este realmente el mercado alcista más largo de la historia?

- 3 acciones bancarias liderando el camino en esta temporada de ganancias

- Resumen de criptomonedas:¿Qué se desempeñó mejor en el mercado de criptomonedas esta semana?

-

Este es el 1 lujo al que me niego a renunciar en 2022

Este es el 1 lujo al que me niego a renunciar en 2022 Hay un gasto no esencial en mi presupuesto que no me comprometeré. Puntos clave Este año, me comprometo a reducir ciertos gastos no esenciales, como comida para llevar. Pero hay una indulgencia de ...

-

La billetera promedio de los estadounidenses se reducirá en $ 4,100 este año

La billetera promedio de los estadounidenses se reducirá en $ 4,100 este año La mayoría de nosotros nos enfrentamos a un año de presupuestos más ajustados. Puntos clave La inflación ha alcanzado el 7,5% desde los 12 meses anteriores, un máximo de 40 años. Esto le costará al ...