Riesgo de cobertura con swaps de divisas

El riesgo cambiario es el riesgo financiero que surge de posibles cambios en el tipo de cambio de una moneda en relación con otra. Y no solo los que operan en los mercados de divisas se ven afectados. Los movimientos adversos de divisas a menudo pueden aplastar la rentabilidad de una cartera con una gran exposición internacional. o disminuir los beneficios de una empresa internacional próspera de otro modo. Las empresas que realizan negocios a través de las fronteras están expuestas al riesgo cambiario cuando los ingresos obtenidos en el extranjero se convierten en dinero del país nacional. y cuando las cuentas por pagar se conviertan de la moneda nacional a la moneda extranjera.

El mercado de intercambio de divisas es una forma de cubrir ese riesgo. Los swaps de divisas no solo cubren la exposición al riesgo asociado con las fluctuaciones del tipo de cambio, pero también aseguran la recepción de dinero extranjero y logran mejores tasas de interés para los préstamos.

Conclusiones clave

- Si una empresa opera en todo el mundo, puede experimentar un riesgo cambiario, es decir, que el tipo de cambio cambie cuando se convierta el dinero extranjero en moneda nacional.

- Los swaps de divisas son una forma de ayudar a protegerse contra ese tipo de riesgo cambiario mediante el intercambio de flujos de efectivo en moneda extranjera con moneda nacional a una tasa predeterminada.

- Considerado como una transacción de cambio de divisas, Los swaps de divisas no están obligados por ley a aparecer en el balance de una empresa de la misma forma que lo haría un contrato a plazo o de opciones.

- En la actualidad, existen muchos ETF y fondos mutuos con cobertura de divisas para dar a los inversores acceso a inversiones extranjeras sin preocuparse por el riesgo cambiario.

Cómo funcionan los swaps de divisas

Un swap de divisas es un instrumento financiero que implica el intercambio de intereses de una divisa por la misma en otra divisa.

Los swaps de divisas comprenden dos principales nocionales que se intercambian al principio y al final del contrato. Estos principios nocionales son cantidades predeterminadas en dólares, o director, en el que se basan los pagos de intereses canjeados. Sin embargo, este principal nunca se paga realmente:es estrictamente "teórico" (que significa teórico). Solo se utiliza como base para calcular los pagos de la tasa de interés, que cambian de manos.

Ejemplos de swaps de divisas

A continuación, se muestran algunos escenarios de muestra de swaps de divisas. En la vida real, se aplicarían los costos de transacción; se han omitido en estos ejemplos para simplificar.

1. La Parte A paga una tasa fija sobre una moneda, La Parte B paga una tasa fija en otra moneda.

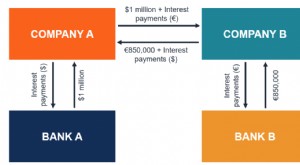

Una empresa estadounidense (Parte A) está buscando abrir una planta de 3 millones de euros en Alemania, donde sus costos de endeudamiento son más altos en Europa que en casa. Suponiendo un tipo de cambio de 0,6 euro / USD, la empresa puede pedir prestados € 3 millones al 8% en Europa o $ 5 millones al 7% en los EE. UU. La empresa toma prestados los $ 5 millones al 7% y luego realiza un swap para convertir el préstamo en dólares en euros. Partido B, Es probable que la contraparte del swap sea una empresa alemana que requiera 5 millones de dólares en fondos estadounidenses. Igualmente, la empresa alemana podrá obtener una tasa de endeudamiento más barata a nivel nacional que en el extranjero; digamos que los alemanes pueden obtener préstamos al 6% dentro de los bancos dentro de las fronteras del país.

Ahora, echemos un vistazo a los pagos físicos realizados mediante este acuerdo de intercambio. Al inicio del contrato, la empresa alemana cede a la estadounidense los 3 millones de euros necesarios para financiar el proyecto, ya cambio de los 3 millones de euros, la empresa estadounidense proporciona a la contraparte alemana 5 millones de dólares.

Después, cada seis meses durante los próximos tres años (la duración del contrato), las dos partes intercambiarán pagos. La empresa alemana paga a la empresa estadounidense la suma que es el resultado de $ 5 millones (la cantidad teórica pagada por la empresa estadounidense a la empresa alemana al inicio), multiplicado por el 7% (el tipo fijo acordado), durante un período expresado como 0,5 (180 días ÷ 360 días). Este pago ascendería a $ 175, 000 ($ 5 millones x 7% x 0,5). La empresa estadounidense paga a los alemanes el resultado de 3 millones de euros (la cantidad teórica pagada por los alemanes a la empresa estadounidense al inicio), multiplicado por 6% (el tipo fijo acordado), y .5 (180 días ÷ 360 días). Este pago ascendería a 90 €, 000 (3 millones de euros x 6% x 0,5).

Las dos partes intercambiarían estas dos cantidades fijas cada seis meses. Tres años después del inicio del contrato, las dos partes intercambiarían los principios teóricos. Respectivamente, la empresa estadounidense "pagaría" a la empresa alemana 3 millones de euros y la empresa alemana "pagaría" a la empresa estadounidense 5 millones de dólares.

2. La Parte A paga una tasa fija sobre una moneda, La Parte B paga una tasa flotante sobre otra moneda.

Usando el ejemplo anterior, la empresa estadounidense (Parte A) seguiría realizando pagos fijos al 6%, mientras que la empresa alemana (Parte B) pagaría una tasa flotante (basada en una tasa de referencia predeterminada, como LIBOR o la tasa de fondos federales).

Este tipo de modificaciones a los acuerdos de intercambio de divisas generalmente se basan en las demandas de las partes individuales, además de los tipos de requisitos de financiamiento y las posibilidades óptimas de préstamo disponibles para las empresas. Cualquiera de las partes A o B puede pagar la tasa fija mientras que la contraparte paga la tasa variable.

3. La Parte A paga una tasa flotante sobre una moneda, La Parte B también paga una tasa flotante basada en otra moneda.

En este caso, Tanto la empresa estadounidense (Parte A) como la empresa alemana (Parte B) realizan pagos a tasa flotante basados en una tasa de referencia. El resto de los términos del acuerdo siguen siendo los mismos.

¿Quién se beneficia de los swaps de divisas?

Recuerde nuestro primer ejemplo simple de intercambio de divisas de vainilla utilizando la empresa estadounidense y la empresa alemana. El acuerdo de intercambio tiene varias ventajas para la empresa estadounidense. Primero, la empresa estadounidense puede lograr una mejor tasa de interés solicitando préstamos al 7% a nivel nacional en comparación con el 8% en Europa. La tasa de interés interna más competitiva sobre el préstamo, y en consecuencia el menor gasto por intereses, Es muy probable que sea el resultado de que la empresa estadounidense sea más conocida en los EE. UU. que en Europa. Vale la pena darse cuenta de que esta estructura de swap se parece esencialmente a la empresa alemana que compra un bono denominado en euros de la empresa estadounidense por un importe de 3 millones de euros.

Las ventajas de este swap de divisas también incluyen la recepción asegurada de los 3 millones de euros necesarios para financiar el proyecto de inversión de la compañía. Otros instrumentos, tales son los contratos a plazo, se puede utilizar simultáneamente para cubrir el riesgo de tipo de cambio.

Los inversores también se benefician de la cobertura del riesgo de tipo de cambio.

Cómo la cobertura de divisas ayuda a los inversores

El uso de swaps de divisas como coberturas también es aplicable a las inversiones en fondos mutuos y ETF. Si tiene una cartera fuertemente ponderada hacia acciones del Reino Unido, por ejemplo, está expuesto al riesgo cambiario:el valor de sus tenencias puede disminuir debido a cambios en el tipo de cambio entre la libra esterlina y el dólar estadounidense. Necesita cubrir su riesgo cambiario para beneficiarse de la propiedad de su fondo a largo plazo.

Muchos inversores pueden reducir su exposición al riesgo mediante el uso de fondos mutuos y ETF con cobertura de divisas. Un administrador de cartera que deba comprar valores extranjeros con un componente de dividendos elevado para un fondo de renta variable podría protegerse contra la volatilidad del tipo de cambio al realizar un swap de divisas de la misma manera que lo hizo la empresa estadounidense en nuestros ejemplos. El único inconveniente es que los movimientos favorables de las divisas no tendrán un impacto tan beneficioso en la cartera:la protección de la estrategia de cobertura contra la volatilidad se reduce en ambos sentidos.

Swaps de divisas y contratos a plazo

Las empresas que tienen exposición a los mercados extranjeros a menudo pueden cubrir su riesgo con contratos a plazo de swap de divisas. Muchos fondos y ETF también cubren el riesgo cambiario utilizando contratos a plazo.

Un contrato a plazo de divisas, o divisas a plazo, permite al comprador fijar el precio que paga por una moneda. En otras palabras, el tipo de cambio se establece durante un período de tiempo específico. Estos contratos se pueden comprar para todas las divisas principales.

El contrato protege el valor de la cartera si los tipos de cambio hacen que la moneda sea menos valiosa, protegiendo una cartera de acciones orientada al Reino Unido si el valor de la libra disminuye en relación con el dólar. por ejemplo. Por otra parte, si la libra se vuelve más valiosa, el contrato a plazo no es necesario, y el dinero para comprarlo se desperdició.

Entonces, la compra de contratos a plazo tiene un coste. Los fondos que utilizan cobertura cambiaria creen que el costo de la cobertura se amortizará con el tiempo. El objetivo del fondo es reducir el riesgo cambiario y aceptar el costo adicional de comprar un contrato a plazo.

Swaps de divisas y fondos mutuos

Una cartera cubierta incurre en más costos, pero puede proteger su inversión en caso de una fuerte caída en el valor de una moneda.

Considere dos fondos mutuos que se componen en su totalidad de empresas con sede en Brasil. Un fondo no cubre el riesgo cambiario. El otro fondo contiene exactamente la misma cartera de acciones, pero compra contratos a plazo en la moneda brasileña, el Real.

Si el valor del real permanece igual o aumenta en comparación con el dólar, la cartera que no está cubierta tendrá un rendimiento superior, ya que esa cartera no paga los contratos a plazo. Sin embargo, si la moneda brasileña pierde valor, la cartera cubierta se comporta mejor, dado que ese fondo se ha cubierto contra el riesgo cambiario.

La línea de fondo

El riesgo cambiario no solo afecta a empresas e inversores internacionales. Los cambios en los tipos de cambio en todo el mundo tienen como resultado efectos dominó que afectan a los participantes del mercado en todo el mundo.

Partes con una exposición significativa al mercado de divisas, y, por tanto, riesgo cambiario, puede mejorar su perfil de riesgo y rentabilidad mediante swaps de divisas. Los inversores y las empresas pueden optar por renunciar a algún rendimiento mediante la cobertura del riesgo cambiario que tiene el potencial de afectar negativamente una inversión.

-

¿Qué es el riesgo cambiario?

Riesgo de cambio, o riesgo de tipo de cambio, se refiere a la exposición que enfrentan los inversores Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los

-

10 factores de riesgo significativos al invertir en una empresa

Con todas las variaciones en el mercado de valores, ¿cómo sabe si su inversión será buena? ¡Mira estas imágenes de inversión para obtener más información! Recibes un mensaje de texto de tu mejor amig

Transacciones de cambio de divisas

- Tipos de vehículos de cobertura de moneda extranjera

- Cobertura de divisas:ventajas y desventajas

- La estrategia de arbitraje de riesgo

- Riesgo de inversión:empresas con un solo proveedor o cliente

- Swaps de deuda por acciones

- No confunda el crecimiento de la empresa con el crecimiento de la industria

- Valores en dificultades:una inversión de alto riesgo

- Riesgo con una acción especulativa

- ¿Confíe su jubilación con una empresa fiduciaria de inversión?

-

Diferencia entre seguro y cobertura

Diferencia entre seguro y cobertura Una agente de seguros y sus clientes. Tanto el seguro como la cobertura reducen su exposición al riesgo financiero, pero lo hacen de diferentes formas. El seguro generalmente implica pagarle a otra p...

-

¿Qué es un contrato de intercambio de divisas?

¿Qué es un contrato de intercambio de divisas? Un contrato de intercambio de divisas (también conocido como contrato de intercambio de divisas) es un contrato derivado entre dos partes que implica el intercambio de pagos de intereses, así como el ...