Las tarjetas de crédito pueden ser su herramienta de presupuesto más poderosa:he aquí por qué

Cuando piensa en hacer un presupuesto, puede imaginarse asignando efectivo en sobres etiquetados por separado o elaborando hojas de cálculo complicadas con varios colores y fuentes.

Hacer un presupuesto puede significar esas cosas, pero ¿sabía que las tarjetas de crédito pueden ser una de las herramientas presupuestarias más potentes? Suena contradictorio ya que las líneas de crédito no garantizadas pueden tentar fácilmente a muchos titulares de tarjetas a gastar en exceso en lugar de ahorrar. Pero si tienes la disciplina, son un excelente recurso de presupuesto.

Si sospecha que es un derrochador emocional, sin duda le convendrá mantenerse alejado de las tarjetas de crédito hasta que haya conquistado ese aspecto de sus hábitos fiscales. Existen tipos "buenos" de deuda (como hipotecas y préstamos para automóviles), pero la deuda de tarjetas de crédito no es una de ellas.

Pero si tiene la madurez financiera, siga estos principios para presupuestar con tarjetas de crédito con éxito.

Use sus tarjetas como efectivo

Ya sea que esté presupuestando deliberadamente con una tarjeta de crédito o no, la clave para el éxito de la tarjeta de crédito es tratarla como si fuera efectivo. Cuando compre algo, páguelo (casi) inmediatamente.

No tiene que esperar hasta recibir la factura mensual de su tarjeta de crédito para realizar los pagos. Muchos de nosotros, incluyéndome a mí, hacemos varios pagos durante un ciclo de facturación en lugar de un pago único mensual. No es necesario (a menos que esté haciendo grandes compras), pero es una maniobra psicológica que utilizo para ayudarme a pensar en mis líneas de crédito como efectivo, no solo como dinero gratis.

Observo cómo disminuyen mis ingresos netos mensuales con cada pago con tarjeta de crédito, y eso me mantiene encaminado. Además, nunca tendrás que preocuparte de que te cobren un recargo por pago atrasado.

Usar software de presupuesto integrado

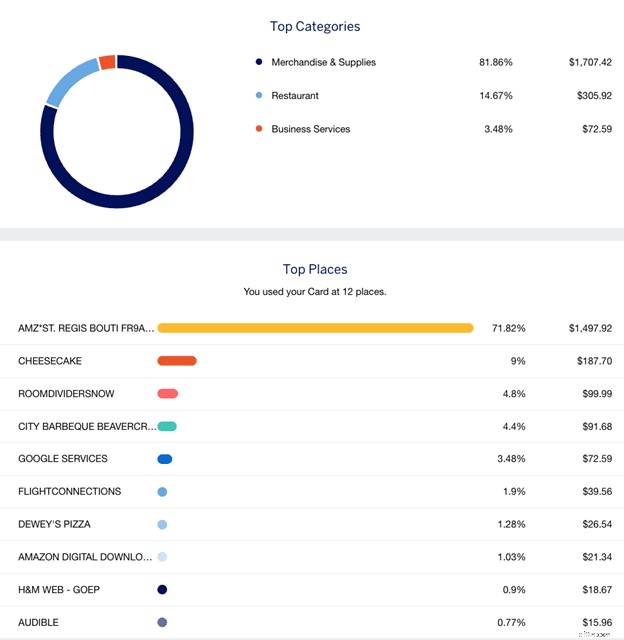

Muchos emisores de tarjetas de crédito (como Chase y Amex) realizan un seguimiento preciso de sus gastos y le facilitan ver de un vistazo cuánto ha gastado en cada categoría cada mes. Le mostrará lo que ha gastado en viajes, cenas, mercancías, servicios comerciales, etc.

Esto es enorme para los encargados del presupuesto diligentes. Debe hacer referencia a esta herramienta muy digerible (y bonita) contra los límites que se ha fijado. Si llevas unos días del mes y ya has gastado una cantidad excesiva en entretenimiento, puedes detectar la tendencia de inmediato.

Tenga en cuenta que el valor predeterminado de estos datos probablemente mostrará sus gastos desde su último ciclo de facturación. Si está interesado en mes a mes, o tal vez en cheque de pago, tendrá que cambiar manualmente los intervalos de fechas que desea ver.

Fuente:American Express

Los emisores a menudo también le permiten configurar alertas para sus hábitos de gasto con tarjeta de crédito. Por ejemplo, Amex le brinda la opción de recibir una alerta cuando gasta una cierta cantidad durante un ciclo de facturación o realiza una compra por encima de una cantidad específica. También puede recibir una instantánea semanal de los gastos de su cuenta.

Usar diferentes tarjetas para diferentes compras

Actualmente tengo ocho tarjetas de crédito. Seis son tarjetas personales y dos son tarjetas de crédito para pequeñas empresas. Me gusta mantener separados mis gastos personales y comerciales, y el uso de tarjetas comerciales pequeñas ayuda enormemente al presupuestar los gastos mensuales.

Ya sea que se encuentre en una situación similar o simplemente le resulte útil colocar ciertos gastos en diferentes tarjetas, esta puede ser otra forma de hacer cumplir su presupuesto y categorizar su flujo de efectivo. Por ejemplo, puede tener una tarjeta de crédito dedicada a:

- Tiendas de comestibles.

- Utilidades mensuales.

- Estaciones de servicio.

- Todo lo demás.

Cuando inicie sesión en la cuenta en línea de su tarjeta de gasolinera, verá rápidamente cuánto gastó en gasolina durante el mes. No se han registrado otras compras en esa cuenta, y si lo han hecho, es fraudulento o has estado gastando por impulso.

Esta puede ser una forma de eliminar el ruido de una sola tarjeta con una lista de transacciones de una milla de largo. Si supera su presupuesto este mes, encontrará el problema en su tarjeta de "todo lo demás".

Agregar (y usar) tarjetas de usuario autorizadas

Muchas tarjetas ofrecen el beneficio de usuarios autorizados gratuitos o, en el caso de tarjetas para pequeñas empresas, tarjetas de crédito gratuitas para empleados. El truco mágico del presupuesto aquí es que algunos bancos (como American Express) le permiten establecer límites de gasto únicos para las tarjetas de usuario/empleado autorizadas.

Simplemente puede agregar amigos o familiares a su tarjeta y conservarlos usted mismo. Agregue tantos usuarios autorizados como categorías de gasto tenga y establezca cada límite en consecuencia. American Express le permite reducir cada límite de gasto a $200.

Comprar tarjetas de regalo

Uno de los beneficios de presupuestar con efectivo es que se ve obligado a mantenerse dentro de sus posibilidades, o simplemente se quedará sin dinero. El peligro de las tarjetas de crédito es que puede hacer compras impulsivas para obtener cinco cheques de pago a partir de ahora si no está atento.

Si bien no es un plan de ataque perfecto, aún puede emular un presupuesto basado en efectivo con una tarjeta de crédito. Yo mismo lo he hecho antes y realmente puede ser útil.

Muchos comerciantes venden tarjetas de regalo Visa que se pueden usar en cualquier lugar donde se acepte Visa. En las tiendas de comestibles, a menudo puede comprarlos en incrementos variables de hasta $500. Si ha establecido un presupuesto de $200 por mes para salir a cenar, puede comprar una tarjeta de regalo de $200 y marcarla como "restaurantes". Si su presupuesto mensual para entretenimiento es de $150, puede comprar una tarjeta de regalo de $150 y marcarla como "entretenimiento".

En cualquier categoría para la que quiera asegurarse de no gastar de más, puede comprar una tarjeta de regalo Visa por ese monto exacto. Cuando se agote la tarjeta de regalo, habrá terminado hasta el próximo mes.

Si esta estrategia le atrae, considere las categorías de bonificación de cualquier tarjeta de crédito que planee usar; es posible que pueda obtener recompensas adicionales en su tarjeta de regalo si compra con tacto su tarjeta de regalo en ciertas tiendas. Por ejemplo:

- Si tiene la tarjeta Amex Gold, puede comprar sus tarjetas de regalo en un supermercado. Esta tarjeta gana 4 Amex Membership Rewards por dólar en hasta $25,000 en compras en supermercados de EE. UU. por año calendario (luego 1 punto por dólar).

- Si tiene la tarjeta de crédito Ink Business Cash®, puede comprar sus tarjetas de regalo en Staples. Esta tarjeta gana un 5 % de devolución de los primeros $25 000 que realice en compras combinadas cada año de aniversario de la cuenta en tiendas de suministros de oficina y en servicios de Internet, cable y teléfono.

La principal desventaja de esta estrategia es que las tarjetas de regalo generalmente vienen con una tarifa de activación de $5 o más. Si no está dispuesto a comer $ 5 (puede acumularse rápidamente si está comprando varias tarjetas de regalo), espere las promociones intermitentes de la tienda que eximan esta tarifa.

Nota rápida:usted (probablemente) no puede usar sus tarjetas de crédito para todo

Un puñado de gastos simplemente no se pueden hacer con una tarjeta de crédito. Por ejemplo, la mayoría de los prestamistas no permitirán que un préstamo para automóvil o una hipoteca se paguen con una tarjeta de crédito. Sin embargo, si ejecutar todos los pagos a través de su tarjeta de crédito ayuda a su presupuesto, existen lagunas:

- Plastiq es un servicio que cobra una tarifa (2,85 % en el momento de escribir este artículo) para pagar casi cualquier cosa con una tarjeta de crédito, incluidas las hipotecas y los pagos del automóvil. Use su tarjeta de crédito para pagar a Plastiq, y le enviarán un cheque a casi cualquier facturador o comerciante. Existen algunas restricciones específicas del emisor de la tarjeta, así que investigue si esto le interesa.

- La Bilt Mastercard® sin cuota anual es la única tarjeta de crédito del mercado que te permite pagar el alquiler sin cuotas. Incluso ganará una Recompensa por dólar en hasta $50,000 en alquiler cada año. Tenga en cuenta que debe realizar al menos cinco compras por ciclo de facturación para ganar recompensas.

Con estos servicios, puede pagar sus facturas mensuales más altas mientras sigue usando sus tarjetas de crédito como herramientas de presupuesto.

Conclusión

El uso estricto de efectivo es la forma tradicional e infalible de hacer un presupuesto. Si no usa el crédito, no se encontrará endeudado y no estará sujeto a cargos de intereses de pesadilla.

Pero el problema con este método es que no reforzará su historial crediticio ni obtendrá valiosas recompensas de tarjetas de crédito al presupuestar de esta manera. Si conoce algunos trucos, presupuestar con tarjetas de crédito puede ser increíblemente efectivo, sin mencionar que es fácil. Solo asegúrese de presupuestar las tarifas anuales de la tarjeta de crédito si planea usar tarjetas que incurran en ellas.

Imagen destacada:Geobor/Shutterstock.com

Leer más:

- Explicación del presupuesto 50-30-20

- Las mejores aplicaciones de presupuesto para tomar el control de sus finanzas

-

Las mejores tarjetas de crédito si su puntaje FICO Score está entre 650 y 699

Los puntajes de crédito (también conocidos como puntajes FICO) de 650, 660, 670, 680 y 690 se encuentran en el rango de promedio a superior al promedio. En el extremo superior de este rango, un puntaj

-

Por qué los pagos mínimos con tarjeta de crédito no son tus amigos

Aceptada en todo el mundo (y en toda la red mundial), su tarjeta de crédito convierte el dinero en algo mágico:un genio de plástico que emerge de billeteras y carteras, otorgando poder adquisitivo y r

bancario

- Puede ser demasiado frugal con sus tarjetas de crédito

- ¿Por qué las tarjetas de crédito tardan tanto en reembolsarse?

- ¿Pueden los antecedentes penales afectar su puntaje crediticio?

- Su puntaje crediticio y por qué es importante

- 5 formas en que su tarjeta de crédito puede ayudarlo a administrar sus finanzas

- ¿Puede su puntaje de crédito afectar una oferta de trabajo?

- ¿Cómo puedo generar crédito?

- ¿Mal credito? ¿Sin crédito? Las tarjetas de crédito aseguradas son tus amigas

- Cómo aprovechar al máximo sus tarjetas de crédito de recompensas

-

Por qué deberías comprar (casi) todo con tu tarjeta de crédito

Por qué deberías comprar (casi) todo con tu tarjeta de crédito Hay una idea errónea común de que las tarjetas de crédito no son más que un atajo para la deuda perpetua. Por el contrario, la protección de compras, el crédito saludable y las recompensas de reembols...

-

Las mejores tarjetas de crédito si su puntaje FICO está entre 600 y 649

Las mejores tarjetas de crédito si su puntaje FICO está entre 600 y 649 ¿Tiene un puntaje de crédito (también conocido como puntaje FICO) entre 600 y 640? Si bien su puntaje puede mejorar, podría calificar para las siguientes tarjetas que ofrecen grandes beneficios. ...