Encuesta sobre el dinero de los millennials de 2015:¿Cuánto ganan y ahorran los veinteañeros?

¿Cuánto ahorra el veinteañero promedio? ¿Qué ganan otros veinteañeros? ¿Cómo te está yendo financieramente en comparación con otros adultos jóvenes de tu edad?

Extrañar más. Estos son los resultados del segundo informe anual Millennial Money de Money Under 30, en el que echamos un vistazo al estado de las finanzas de los veinteañeros en los Estados Unidos.

Realizamos una encuesta en línea de 253 estadounidenses entre las edades de 21 y 29. Los encuestados fueron invitados de una amplia audiencia de Internet, no solo lectores de Money Under 30, que tienden a ser un poco más conocedores de dinero que el promedio. (¡Puedes darte palmaditas en la espalda por eso!)

Los veinteañeros de hoy siguen siendo financieramente optimistas, a pesar de las dificultades actuales.

Hicimos a los encuestados tres preguntas sobre sus finanzas actuales y su perspectiva del futuro.

Si bien solo el 12 por ciento de los encuestados informaron estar "muy satisfechos" con su situación financiera (sin cambios desde 2014), el 52 por ciento están "muy satisfechos" o "algo satisfechos". Mientras tanto, el 20 por ciento “no está satisfecho” con su situación actual.

A pesar de eso, la mayoría de los veinteañeros son optimistas de que las cosas mejorarán:

- El 73 % cree que su situación mejorará en los próximos cinco años (frente al 76,5 % en 2014).

- 80 por ciento espera lograr el mismo o mayor nivel de éxito financiero que sus padres (lo mismo que el año pasado).

Ese optimismo es algo bueno cuando consideras las luchas financieras que enfrentan los veinteañeros.

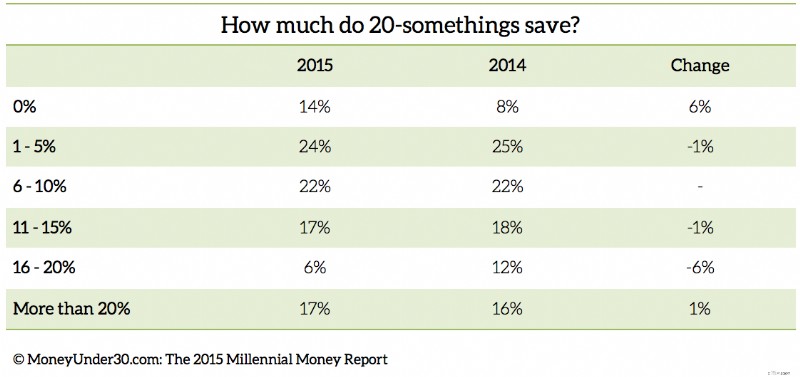

Ahorros

La mayoría de los veinteañeros están ahorrando algo , pero el 14 por ciento no ahorra nada.

Menos del 50 por ciento de los estadounidenses veinteañeros están ahorrando para la jubilación.

- Solo el 46 % de los encuestados aportó dinero a una cuenta de jubilación como 401(k) o IRA, frente al 49 % en 2014.

Buenas noticias:la mayoría de los veinteañeros están ahorrando algo , presumiblemente para objetivos a corto plazo, como comprar una casa:

- El 63 % de los encuestados informó haber ahorrado entre el 1 y el 15 % de sus ingresos.

- Pero el 14 % no está ahorrando nada en absoluto, en comparación con solo el 8 % que informó no haber ahorrado nada en 2014.

Nuestros encuestados informaron tener un promedio de $6713 en ahorros en efectivo y $7453 en cuentas de jubilación (401ks, IRA, etc.).

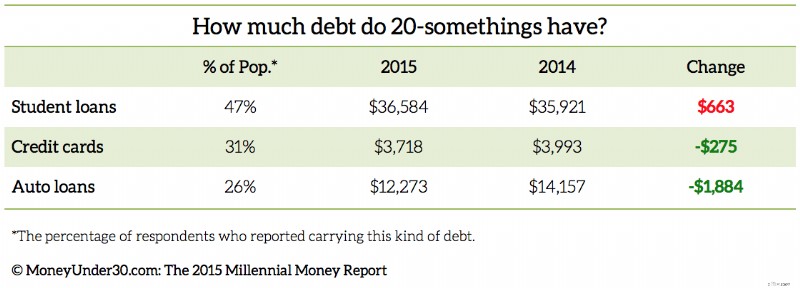

Deuda

La deuda de préstamos estudiantiles sigue siendo la mayor preocupación que enfrentan los veinteañeros de hoy. Este año, el 19 % informó que pagar los préstamos estudiantiles es su prioridad financiera número uno, frente al 12 % en 2014.

Después de aumentar los ingresos (17 %), pagar las tarjetas de crédito y otras deudas ocupa la tercera prioridad financiera de los veinteañeros (15 %).

¿Cuánta deuda tiene el veinteañero promedio?

Este año, parece que los veinteañeros están pidiendo prestado aún más para la educación.

Casi la mitad (47 por ciento) de los encuestados informaron tener deudas de préstamos estudiantiles. Aunque es un punto positivo que el porcentaje de millennials con préstamos estudiantiles no sea mayor, entre los que sí lo tienen, la carga está aumentando:la deuda promedio de préstamos estudiantiles de nuestros encuestados fue de $36,584, $663 más que $35,921.

Si bien nuestro estudio analizó la tasa de deuda educativa entre los veinteañeros, en los últimos años, el porcentaje de estudiantes que se gradúan con préstamos estudiantiles es aún mayor (71 por ciento en 2012, según el Instituto para el Acceso y el Éxito Universitario).

En nuestro estudio, la mediana de la deuda de préstamos estudiantiles en 2015 fue de $28 000, frente a los $22 000 de 2014.

Aunque la deuda de préstamos estudiantiles continúa creciendo, los millennials están reduciendo la deuda en otras áreas.

En 2015, el 31 % de los encuestados informaron tener deudas de tarjetas de crédito, frente al 38 % en 2014. La deuda promedio de las tarjetas de crédito cayó a $3718 desde $3993 hace un año.

El porcentaje de veinteañeros con préstamos para automóviles se mantiene sin cambios en el 26 por ciento, pero la deuda promedio de préstamos para automóviles cayó a $12,273 desde $14,157.

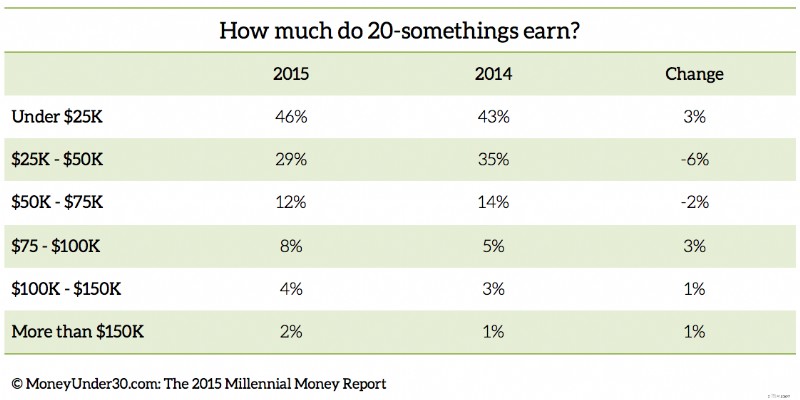

Trabajo e ingresos

Sin muchos años de experiencia, esperaríamos que los ingresos de los adultos jóvenes fueran más bajos que el promedio, y lo son.

Entre los empleados encuestados:

- 75 por ciento de los veinteañeros ganaron menos de $50,000. En comparación, el 48 % de todos los hogares estadounidenses gana $50 000 o menos, según datos de la Oficina del Censo de EE. UU. de 2013.

- El 13 % de los veinteañeros ganó más de $75 000, un aumento del 8 % con respecto a 2014.

- El 36 % de los veinteañeros ganó entre $25 000 y $50 000, un 6 % más que en 2014.

El desempleo sigue siendo alto entre los adultos jóvenes.

Alrededor del 25 por ciento de los encuestados están desempleados, y el 11,5 por ciento de ellos dice que está buscando trabajo activamente.

Entre los que están trabajando, muchos preferirían estar en otro lugar:el 32 % de los encuestados tiene un trabajo pero no. relacionado con su carrera o campo de estudio deseado. Además, el 25 por ciento de los encuestados informaron tener más de un trabajo para salir adelante.

Conclusiones

Los salarios estancados, un mercado laboral competitivo para principiantes y las crecientes deudas estudiantiles continúan dificultando que los veinteañeros se recuperen financieramente.

Estos hechos explican las bajas tasas de participación en planes de jubilación entre los Millennials y contribuyen a otras tendencias predecibles, como la disminución de las tasas de matrimonio y una creciente demanda de viviendas más pequeñas y asequibles. (La edad promedio en el primer matrimonio nunca ha sido tan alta, según The Pew Research Center. Y cuando llega el momento de comprar su primera casa, los veinteañeros están cada vez más interesados en casas más antiguas, más pequeñas y menos costosas, según The Pew Research Center. Asociación Nacional de Constructores de Viviendas).

¿Cómo pueden salir adelante los Millennials?

En nueve años de escribir consejos de finanzas personales sobre Money Under 30, he visto las tácticas que usan los adultos jóvenes exitosos para comenzar a construir seguridad financiera, así como las excusas que muchos otros usan para explicar su falta de seguridad.

Aquí está la dura verdad:construir una base financiera a los 20 años requiere algunos sacrificios, trabajo duro y varios años. Los pasos críticos son:

Primero, tienes que ganar suficiente dinero para cubrir tus gastos. Esto puede significar aceptar trabajos que consideras inferiores a ti (o varios) mientras sigues buscando. Simplemente no te quedes atascado allí.

Su talento es su activo más importante, y los adultos jóvenes más exitosos son agresivos en la búsqueda de un buen trabajo y en ser promovidos o pasar a un puesto mejor pagado en unos pocos años.

Idealmente, desea evitar vivir de cheque en cheque como tantos estadounidenses. Tan pronto como pueda, construya un "búfer de cuenta bancaria" ™ de pago de dos semanas para que pueda capear mejor los altibajos en su flujo de efectivo. (Y sí, esto puede significar encontrar trabajos secundarios o aceptar un segundo trabajo para ganar algo de dinero extra).

Para la mayoría de los veinteañeros, el alquiler y el transporte ocupan una parte considerable de los ingresos. Cuanto más pequeños puedas mantener estos gastos, más tendrás que ahorrar. Puede vives con mamá y papá por un año o dos? Hazlo. ¿Se puede utilizar el transporte público y posponer la compra de un coche? Considéralo. Luego, pague lo que está ahorrando en alquiler y gastos de automóvil.

El éxito financiero se compone al igual que el dinero invertido para crearlo. Un trabajo mejor pagado permite ahorrar. Tener ahorros le permite pagar más por los préstamos estudiantiles. Pagar un préstamo libera efectivo que puede destinar a otros objetivos.

Asegúrese de aprovechar todas las herramientas disponibles que pueden ayudarlo a lograr estos objetivos asignando sus ahorros estratégicamente como lo describo en El "Sistema 6 + 1" para crear una vida financieramente estable.

Como muchos de los Millennials en nuestra encuesta, pasé la mayor parte de mis 20 años atrapado entre grandes deudas y muy pocos ingresos, estresado y deprimido.

Si bien puede estar ansioso por progresar rápidamente en sus finanzas y en su carrera, trate de recordar que no tendrá 20 años para siempre. Tómese el tiempo para disfrutarlo.

Alcanzar sus primeras metas financieras puede parecer un largo camino por recorrer, pero si está tranquilo y es constante al trabajar para alcanzarlas, lo logrará antes de lo que piensa.

Herramientas relacionadas

- Compare nuestras mejores selecciones de tarjetas de crédito

- Las mejores tasas de cuenta de ahorros en línea

- Obtenga su puntuación (realmente) gratuita en 5 minutos

-

El verdadero costo de comer fuera (y cómo ahorrar)

Los pequeños gastos pueden sumarse cuando se trata de comer en restaurantes. Pero los pequeños cambios también marcan una gran diferencia. ¡Esto es lo que realmente cuesta salir a comer, además de alg

-

Cómo usar una tarjeta de crédito para ganar dinero y ganar dinero extra

Las tarjetas de crédito modernas son tan gratificantes que a menudo es difícil hacer un seguimiento de todas las formas de obtener un reembolso en efectivo. Pero si puede obtener su bonificación de re

Artículos Destacados

- ¿Cuánto dinero ahorran los paneles solares en las facturas de energía?

- Calculadora de jubilación:cuánto necesita ahorrar

- Cuánto dinero recauda el gobierno en impuestos

- Cómo ahorrar $ 1,

- Decidir cuánto ahorrar

- 20 formas de ahorrar tiempo y dinero en la cocina

- La trampa del amigo caro y cómo evitarla

- Reciclaje por dinero:qué puede reciclar y cuánto dinero puede ganar

- Alquiler con opción a compra:cómo alquilar, ahorrar dinero y obtener capital

-

Cómo el cerebro hace que sea difícil ahorrar dinero

Cómo el cerebro hace que sea difícil ahorrar dinero ¿Le cuesta ahorrar? No estás solo, y tu cerebro puede tener algo que ver con eso. ¿Le cuesta ahorrar? No estás solo, y tu cerebro puede tener algo que ver con eso. Investigaciones recientes de ING...

-

Cómo funcionan las acciones y el mercado de valores

Cómo funcionan las acciones y el mercado de valores Los comerciantes trabajan en el parqué de la Bolsa de Valores de Nueva York el 22 de junio de 2011. Para un nuevo inversor, el mercado de valores puede parecerse mucho a los juegos de azar legalizado...