Cómo obtener la bancarrota del informe de crédito antes de tiempo [ver prueba]

¿Sabía que más de 500,000 estadounidenses se declaran en bancarrota cada año? Si bien es desafortunado, es útil saber que no está solo cuando se enfrenta a la bancarrota.

Incluso después de que se resuelva su bancarrota, también hay que lidiar con las consecuencias, es decir, reparar su crédito.

Con tantas personas en bancarrota y tantos datos financieros pasando por las agencias de crédito, la posibilidad de error es grande. Es por eso que debe revisar toda la información de su informe de crédito para verificar su precisión, particularmente los datos relacionados con los detalles de su bancarrota.

Le mostraremos por qué funciona y qué hacer para que pueda comenzar a reparar su crédito hoy, incluso si ha estado en bancarrota en el pasado.

¿Quiere eliminar una bancarrota de su informe de crédito?

¡Llame para una consulta de crédito gratis!

¿Cuánto tiempo permanece una bancarrota en su informe de crédito?

El período de tiempo que verá una bancarrota en su informe de crédito depende de qué tipo sea. Por ejemplo, una bancarrota del Capítulo 7 permanece en su informe de crédito durante 10 años a partir de la fecha en que se presentó la bancarrota. Por otro lado, una bancarrota del Capítulo 13 permanece en su informe de crédito por solo siete años a partir de la fecha de presentación.

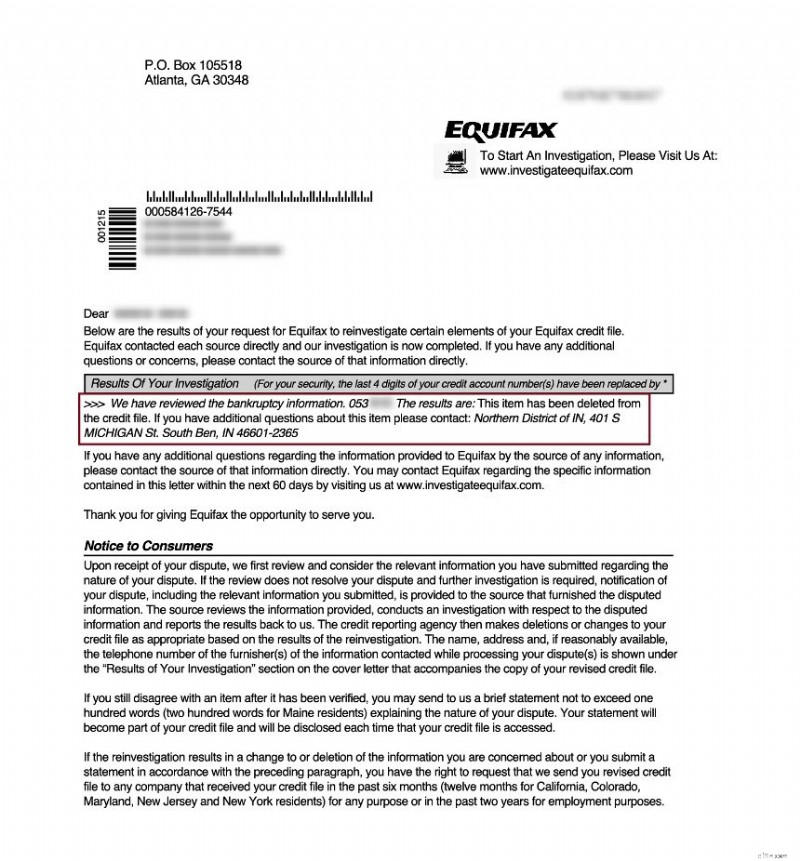

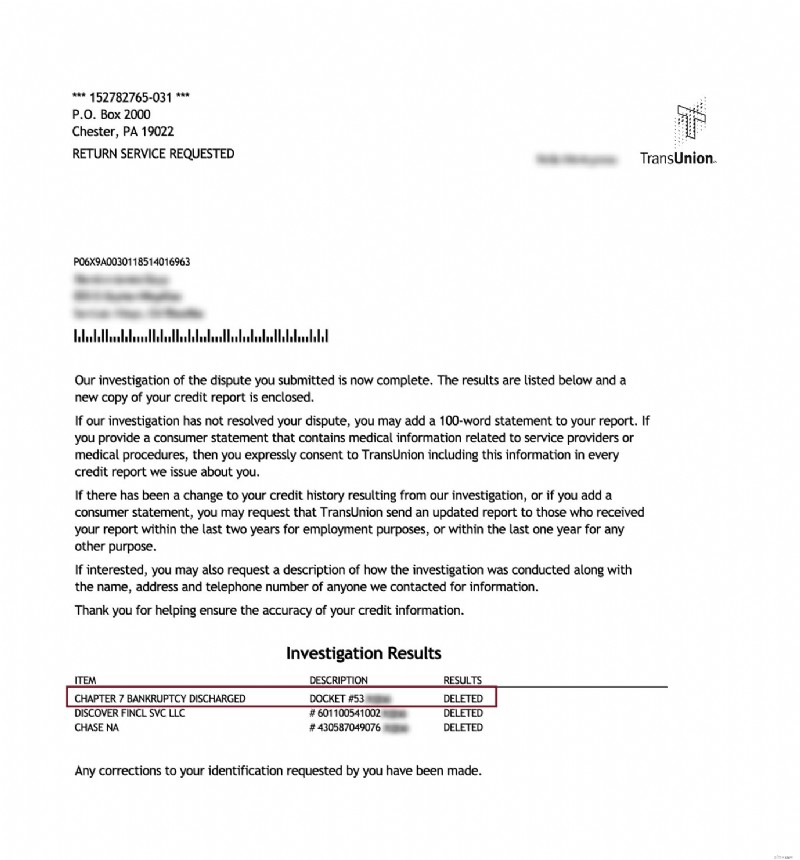

Sin embargo, contrariamente a la creencia popular, puede eliminar una bancarrota de su informe de crédito antes de tiempo y puede obtener crédito después de la bancarrota. NO tiene que esperar siete o diez años después de la fecha de declaración de bancarrota para volver a obtener una hipoteca, un préstamo para automóvil o cualquier otro tipo de crédito.

De hecho, por lo general, solo toma un par de años volver a tener acceso a préstamos y tarjetas de crédito. Sin embargo, una vez que comience a calificar nuevamente, es posible que esté pagando tasas de interés extraordinariamente altas.

En lugar de atascarse con tasas de interés altas y saldos máximos bajos, trabaje para anular los efectos de la bancarrota tanto como sea posible. Luego, entre disputar la bancarrota en sí y tomar medidas concretas para reconstruir su historial crediticio, puede obtener ofertas mucho mejores para tarjetas de crédito y préstamos.

Un error no tiene por qué hacerte retroceder financieramente durante los próximos diez años. Continúe leyendo para averiguar cómo eliminar una bancarrota de su informe de crédito y otras formas en las que puede recuperarse de tener una bancarrota en su informe de crédito.

Cuentas incluidas en la quiebra

Después de declararse en bancarrota, las cuentas incluidas en su bancarrota aparecerán como "incluidas en bancarrota" en su informe de crédito. La mayoría de ellos permanecerán en su informe de crédito durante siete años. Estos incluyen cuentas como cancelaciones, cobranzas, embargos y juicios. También es posible que se eliminen de su informe de crédito antes del límite de informes de siete años.

¿Cómo afecta una bancarrota su puntaje de crédito?

Tener una bancarrota en su informe crediticio puede ser devastador para sus puntajes crediticios. Según FICO, para una persona con un puntaje crediticio de 680, una bancarrota en su informe crediticio reducirá su puntaje crediticio entre 130 y 150 puntos.

Para una persona con un puntaje de crédito de 780, la bancarrota le costará entre 220 y 240 puntos. Ese único evento inmediatamente lo baja varias categorías y afecta su capacidad para acceder al crédito, y sí, cuanto más alto es su puntaje crediticio inicial, más cae.

Es posible que no sea elegible para futuros préstamos o tarjetas de crédito y, si lo es, lo más probable es que termine pagando tasas de interés mucho más altas. Además, la cantidad que puede pedir prestada probablemente se verá limitada.

Si bien declararse en bancarrota puede ser la mejor decisión financiera en este momento de su vida, sigue siendo importante comprender cómo y por qué afecta su puntaje crediticio.

Cómo eliminar una bancarrota de su informe de crédito

Lo primero que debe hacer es obtener una copia de su informe de crédito gratuito de cada una de las tres principales agencias de crédito; Equifax, Experian y TransUnion. Puede hacerlo en AnnualCreditReport.com. Tiene derecho a una copia gratuita cada 12 meses.

Al disputar una bancarrota, deberá escribir una carta de disputa de crédito a cada una de las tres agencias de crédito. Asegúrese de que la redacción de su disputa no suene frívola. Cíñete a los hechos y no te emociones. A veces, cuanto menos digas, mejor.

Sí, tiene ciertas protecciones bajo la Ley de informes crediticios justos (FCRA), pero las agencias de crédito también cuentan con protocolos para cerrar a los consumidores que no tienen disputas legítimas.

Recuerda que la carga de la prueba la tienen los burós de crédito y tienen 30 días para demostrarlo. Si no pueden, deben eliminarlo de su informe de crédito.

Una vez que haya enviado sus cartas a las agencias de informes crediticios, por lo general tendrá que esperar entre 3 y 4 semanas para obtener una respuesta. Si la bancarrota no se elimina, puede intentar enviar una carta de seguimiento o considerar contratar a un profesional.

¿Cómo puedo reconstruir mi crédito después de la bancarrota?

Lo más importante que puede hacer para mejorar su puntaje de crédito después de una bancarrota es eliminar la bancarrota de su informe de crédito.

Igualmente importante es aprender y cambiar sus hábitos de finanzas personales para que no vuelva a suceder. Esto podría implicar revisar sus ingresos y gastos o crear su fondo de emergencia para evitar futuras dificultades financieras.

El hábito continuo más importante que puede comenzar es pagar todas sus facturas a tiempo porque su historial de pago representa la mayor parte de su puntaje de crédito. Incluso un solo pago atrasado de 30 días puede causar una caída significativa, así que imagina lo malo que podría ser si te saltas un pago regularmente.

Su otra mejor apuesta para reconstruir su crédito después de la bancarrota es evitar acumular nuevas deudas.

Dependiendo del tipo de declaración de bancarrota, es probable que haya cancelado gran parte de su deuda. Entonces, aunque la bancarrota en sí es un elemento negativo importante en su informe de crédito, considere el resto como una pizarra en blanco.

Evite acumular deudas adicionales porque eso también tiene un impacto significativo en su puntaje de crédito.

También es posible que desee obtener una tarjeta de crédito garantizada. Es una tarjeta de crédito diseñada para personas que desean reconstruir su historial crediticio. El emisor de la tarjeta de crédito le otorgará un límite de crédito basado en el depósito de seguridad que pague por adelantado. Al realizar los pagos mensuales a tiempo, puede comenzar a reconstruir su crédito de inmediato.

¿Puede eliminar una bancarrota por su cuenta?

Como todas las disputas por artículos negativos, es completamente posible completar el proceso por su cuenta. Sin embargo, eliminar una bancarrota de su informe crediticio antes de tiempo puede ser un proceso largo y tedioso que no garantiza resultados.

Puede disputar la bancarrota declarando una inexactitud de la información en su informe de crédito o preguntando a la oficina de crédito cómo verificó su bancarrota. Al igual que con cualquier disputa, deben responder a su carta de solicitud de procedimiento dentro de los 30 días.

En la mayoría de los casos, dirán que lo verificaron con los tribunales, pero esto es poco probable. Por lo tanto, debe comunicarse con el tribunal para preguntar cómo verificaron su bancarrota.

Si responde que nunca lo verificó, debe obtener esa declaración por escrito, enviarla a la oficina de crédito y pedirles que eliminen la bancarrota.

Este método no está garantizado, pero podría valer la pena intentarlo. De lo contrario, solicite la ayuda de una compañía de reparación de crédito para navegar el proceso por usted.

Las compañías de reparación de crédito tienen mucha experiencia en disputar artículos negativos en sus informes de crédito. Se especializan en eliminar las declaraciones de bancarrota de su informe de crédito. También trabajan para eliminar otra información negativa incluida en la quiebra, como cancelaciones y cobranzas.

¡Elimine su bancarrota hoy!

Si está buscando una compañía de reparación de crédito acreditada que lo ayude a disputar su bancarrota y reparar su crédito, le recomendamos Lexington Law.

Llámelos al (800) 220-0084 para una consulta de crédito gratuita . Han ayudado a muchas personas en su situación y tienen asistentes legales esperando para atender su llamada.

Se eliminaron las bancarrotas del capítulo 7

¡Descuento para familiares, parejas y militares activos!

Lexington Law ahora ofrece $ 50 de descuento en la tarifa de configuración inicial cuando usted y su cónyuge o miembros de la familia se registran juntos. El descuento único de $50.00 se aplicará automáticamente tanto a usted como al primer pago de su cónyuge.

Los miembros militares activos también califican para un descuento único de $50 en la tarifa inicial.

¿Listo para aumentar su puntaje de crédito?(Algunos clientes han aumentado sus puntajes de crédito en 100 puntos o más.*)

¡Llame para una consulta de crédito gratis!

(800) 220-0084[*] Los resultados no son típicos ni están garantizados. O regístrese en línea>>-

Cómo obtener la bancarrota del informe de crédito antes de tiempo [ver prueba]

¿Sabía que más de 500,000 estadounidenses se declaran en bancarrota cada año? Si bien es desafortunado, es útil saber que no está solo cuando se enfrenta a la bancarrota. Incluso después de que se r

-

Cómo eliminar algo de su informe de crédito

Si tiene elementos negativos en su informe de crédito, es una buena idea eliminarlos para que no tenga que esperar siete años para tener un buen crédito. Le conviene comenzar a limpiar su informe cred

bancario

- Cómo obtener un desalojo de un informe crediticio

- Cómo obtener un informe crediticio de TRW

- Cómo obtener una tarjeta de crédito sin garantía después de la quiebra

- Asesoramiento crediticio en quiebra:cómo volver a encarrilarse

- Cómo obtener una tarjeta de crédito asegurada después de la quiebra

- Cómo recibir una alerta gratuita de fraude en su informe crediticio

- ¿Cómo puede obtener una copia de su informe de crédito gratuito?

- Cómo obtener una tarjeta de crédito después de la bancarrota

- Cómo obtener un préstamo con mal crédito

-

Cómo eliminar un gravamen fiscal federal o estatal de su informe de crédito

Cómo eliminar un gravamen fiscal federal o estatal de su informe de crédito ¿Cómo afecta un gravamen fiscal a su crédito? A partir de abril de 2018, los gravámenes fiscales ya no afectan su puntaje crediticio. Las tres principales agencias de informes crediticios decidieron ...

-

Cómo obtener su puntaje de crédito

Cómo obtener su puntaje de crédito Al igual que si se hiciera un chequeo de salud anual, una verificación de crédito regular puede ayudarlo a asegurarse de que tiene sus finanzas bajo control. Como mínimo, debe verificar su puntaje de ...