Cómo calcular la relación deuda-ingreso

Su proporción de deuda a ingresos es crucial, especialmente cuando solicita una hipoteca, un préstamo con garantía hipotecaria u otro préstamo personal grande.

Al comprender qué es y cuál debería ser su número objetivo, puede usar su relación deuda-ingreso para ayudar a calificar para algunos de los mejores préstamos disponibles.

Siga leyendo para averiguar cómo su relación DTI podría afectar su próxima solicitud de préstamo.

¿Qué es el ratio de deuda-ingreso?

Su relación deuda-ingreso (DTI) compara todas sus deudas mensuales recurrentes con sus ingresos mensuales brutos para determinar con qué facilidad podría manejar pagos de préstamos nuevos y adicionales.

Es una forma de que los prestamistas evalúen su nivel de riesgo como prestatario antes de aprobar su solicitud de préstamo. Desde su perspectiva, si ya tiene muchas deudas en comparación con la cantidad de dinero que ingresa, puede ser más difícil para usted pagar otro préstamo. Eso significa que el riesgo de incumplimiento del préstamo es mayor cuanto más deuda tenga.

Por otro lado, si su relación deuda-ingreso es baja, indica que es más probable que tenga ingresos disponibles para otro préstamo. Entonces, cuanto mejor sea su relación DTI, más posibilidades tendrá de que se apruebe su solicitud de préstamo.

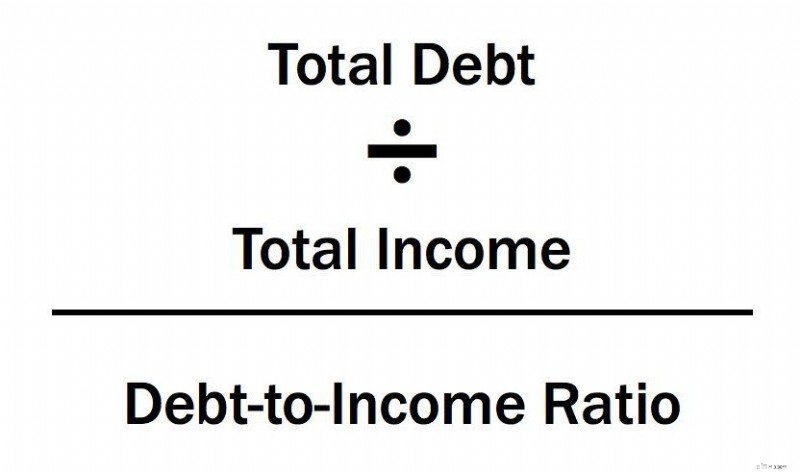

Cómo calcular su relación deuda-ingreso

Entonces, ¿cómo puede calcular su relación DTI? Es una fórmula fácil.

Comience enumerando todas sus facturas mensuales. Esto incluye el alquiler mensual o el pago de la casa, la pensión alimenticia o los pagos de manutención infantil, las tarjetas de crédito, los préstamos estudiantiles, los préstamos para automóviles y cualquier otro pago de deuda mensual que tenga.

Su relación deuda-ingreso es el total de sus pagos mensuales de deuda dividido por su ingreso bruto mensual. Sus ingresos antes de impuestos no están incluidos.

Aquí hay un ejemplo rápido. Digamos que tiene un pago mensual de automóvil de $150, un pago de préstamo estudiantil de $100, una hipoteca de $1,200 y pagos mensuales mínimos de tarjeta de crédito de $75. Sus obligaciones de deuda mensuales totalizan $1,525. Si su ingreso mensual antes de impuestos es de $4,000, divida los dos números para obtener 0.38 o 38%.

Al solicitar un préstamo importante como una hipoteca, también debe agregar el pago mensual esperado para su nuevo préstamo o hipoteca. Ese es el porcentaje que su prestamista analiza para determinar si su DTI cumple con sus requisitos.

Volvamos al ejemplo anterior. Su hipoteca actual es de $1,200 pero desea mudarse a una casa más grande que elevaría el pago mensual de su hipoteca a $1,500. Eso aumenta sus obligaciones mensuales a $1825 y su índice DTI al 45%.

¿Qué se incluye en la relación deuda-ingreso?

Un prestamista generalmente usa dos fuentes para su información financiera:su informe de crédito y la documentación requerida que proviene de usted. Su informe de crédito proporciona todos los saldos de sus tarjetas de crédito y préstamos para que los prestamistas sepan exactamente cuánto debe.

La desventaja es que los informes de crédito pueden tardar un mes o más en actualizar la nueva información. Por lo tanto, si realizó un pago grande en una de sus tarjetas de crédito una semana antes de solicitar su hipoteca, es posible que ese nuevo saldo no se refleje en el informe de crédito obtenido por su prestamista.

Afortunadamente, puede solicitar una nueva calificación rápida, que actualiza su informe crediticio en tan solo unos días hábiles. Su prestamista paga el costo de la calificación y usted se beneficia de tener un saldo de deuda bajo y preciso para su relación DTI.

Su prestamista también le pedirá que verifique su ingreso bruto mensual con documentación como talones de pago y estados de cuenta bancarios. También deberá presentar al menos dos años de formularios W-2 y/o declaraciones de impuestos.

Algunos prestamistas hipotecarios también solicitan una carta de verificación de empleo. Esto les ayuda a determinar exactamente cuánto dinero ingresa cada mes que se puede aplicar a los saldos de su préstamo.

¿Tu DTI afecta tu crédito?

No afecta directamente sus puntajes de crédito porque su informe de crédito no contiene ninguna información sobre sus ganancias. Pero al igual que su puntaje de crédito, su DTI contribuye a que se apruebe su solicitud de préstamo, por lo que es un número igualmente importante.

Además, la información del saldo que se incluye en su relación DTI también contribuye a la categoría de "cantidades adeudadas" de su puntaje crediticio, lo que contribuye con un 30 %.

Entonces, aunque el cálculo específico de la relación DTI no está incluido en sus puntajes de crédito, abordar cualquier problema que pueda tener con la deuda ayudará a ambas situaciones. Cuando administra su dinero sabiamente, cosechará los beneficios en muchas áreas de sus finanzas.

¿Qué es una buena relación deuda-ingreso?

La respuesta a esta pregunta realmente depende de su prestamista, pero obviamente cuanto menor sea su relación DTI, mejor. Muchos expertos y prestamistas convencionales utilizan el 36 % como objetivo para las personas que intentan determinar cuánta deuda es prudente asumir.

Pero, por supuesto, cada situación es personal y, dependiendo de sus otras obligaciones financieras, puede ser apropiado un número mayor o menor.

Es útil realizar una auditoría financiera simple de su presupuesto personal para determinar cuánto puede gastar en una hipoteca además de sus otros pagos, facturas y contribuciones de ahorro.

Incluso si un prestamista dice que usted califica para una determinada cantidad de hipoteca, eso no significa necesariamente que pueda pagarla. Además, también debe considerar no solo su pago mensual de capital e intereses, sino también sus impuestos, seguro hipotecario y seguro de propiedad.

Todo eso puede agregar fácilmente un par de cientos de dólares o más a su pago mensual. Asegúrese de trabajar con un prestamista en quien pueda confiar y que tenga en mente sus mejores intereses financieros.

43 % de corte para préstamos hipotecarios

Cuando solicita un préstamo, la mayoría de los prestamistas de hoy en día suelen utilizar el 43% como límite. Cualquier valor superior y automáticamente no puede obtener una hipoteca calificada. Puede calcular cuánto de sus ingresos es el 43 % realizando una ecuación simple.

Tome su cifra de ingresos mensuales antes de impuestos y multiplíquela por 0,43. El número que obtiene es la cantidad máxima de obligaciones de deuda que puede tener para calificar para una hipoteca.

Si quiere ser más conservador, multiplique sus ingresos mensuales por 0,36. Esto es especialmente cierto si se encuentra en una categoría impositiva más alta porque perderá más de su dinero en impuestos antes de pagar sus facturas.

Echemos un vistazo a estos cálculos con un ejemplo de la vida real. Usaremos el mismo escenario que antes:su ingreso mensual es de $4,000 antes de deducir los impuestos. Para una proporción de DTI del 36 %, sus tarjetas de crédito y obligaciones de préstamo no deben sumar más de $1440 por mes.

Para calificar para una hipoteca con un DTI máximo del 43 % y el mismo ingreso mensual, su hipoteca y otras deudas no deben exceder los $1,720 por mes. Pruebe las matemáticas usando su propia información financiera y vea dónde cae.

¿Cómo puede reducir su ratio deuda-ingresos?

Dado que la fórmula para su relación deuda-ingreso usa dos números diferentes, hay un par de formas diferentes de reducir su relación DTI. El primero es reducir la cantidad de deuda que debe.

Puede hacerlo pagando sus tarjetas de crédito o saldos de préstamos antes de lo previsto. Incluso si tiene problemas para pagar más allá de sus mínimos, busque opciones de refinanciamiento para reducir sus pagos mensuales de deuda con una tasa de interés más baja.

Tarjetas de Crédito para Transferencia de Saldo

Es posible que también tenga suerte al obtener una tarjeta de crédito con transferencia de saldo con una APR del 0 %, pero desea asegurarse de que puede pagar todo antes de que finalice el período introductorio o obtener una tasa de interés más baja que la de sus tarjetas actuales.

Encuentre una casa más barata

Cuando intente comprar una casa, también puede buscar propiedades en un rango de precios más bajo porque eso reducirá el pago mensual de su hipoteca.

Pídale a su prestamista que le brinde algunos escenarios de financiamiento diferentes basados en diferentes precios y tipos de préstamos. También podría pagar un pago inicial mayor para mantenerse en el rango de precios que desea mientras reduce el monto del préstamo.

Aumenta tus ingresos

Por otro lado, también puede intentar aumentar sus ingresos para ayudar a su relación DTI. Los prestamistas hipotecarios normalmente quieren ver dos años de declaraciones de impuestos para medir su nivel de ingresos. Es posible que un aumento de último minuto o un segundo trabajo no reflejen la cantidad de sus ingresos de inmediato. Realmente depende de qué tipo de documentación e historial de salarios requiera su prestamista.

Reservas de efectivo

También es posible que pueda reforzar su solicitud si tiene una gran cantidad de reservas de efectivo disponibles. Por lo tanto, si está a punto de comprar un artículo grande (además de su casa), podría ser útil retrasar el gasto del dinero hasta después de cerrar el préstamo.

La relación deuda-ingreso es un cálculo simple utilizado por los prestamistas al evaluar a los solicitantes de préstamos. Ahora que comprende cómo afecta su capacidad para obtener una hipoteca, puede tomar decisiones más informadas sobre préstamos y gastos.

-

Razón rápida:cómo calcular y ejemplos

Incluso las empresas bien administradas pueden experimentar problemas de flujo de efectivo imprevistos que les obliguen a vender activos para cubrir los gastos; después de todo, los ingresos rara vez

-

Cómo calcular la APR en un préstamo de automóvil

Entre elegir una marca, modelo y opciones, comprar un coche puede resultar abrumador. Y no has terminado ahí. La compra de préstamos para automóviles es igualmente importante, y saber cómo calcular la

bancario

- Cómo calcular un reembolso de PPI

- Cómo calcular los intereses de un préstamo a corto plazo

- Cómo calcular un pago de interés simple

- Cómo calcular el pago de un préstamo

- Cómo calcular el saldo pendiente promedio

- Cómo calcular una relación de pérdidas y ganancias

- Calcule su relación deuda-ingresos

- Cómo calcular el pago de un préstamo

- Cómo calcular una relación P / E

-

Cómo calcular un préstamo puente

Cómo calcular un préstamo puente Te mudas y has encontrado una gran casa para comprar, pero hay un problema. Su antigua propiedad aún no se ha vendido. Eso significa que todavía está haciendo los pagos de la hipoteca y no puede usar ...

-

¿Cómo calculo manualmente un préstamo para automóvil?

¿Cómo calculo manualmente un préstamo para automóvil? La compra de un automóvil a menudo requiere obtener un préstamo para financiar una parte de los costos. Para calcular su pago mensual, necesita conocer el plazo de su préstamo, la tasa de interés y la...