Acerca de las mejores tasas de interés de CD canadienses

En Canadá, un certificado de depósito se conoce como depósito a plazo.

En Canadá, un certificado de depósito se conoce como depósito a plazo. En Canadá, un certificado de depósito (CD) se conoce más comúnmente como depósito a plazo. Otro término bancario específicamente canadiense que es relativamente sinónimo es certificado de inversión garantizada (GIC). Esta es una nomenclatura más amplia que puede referirse a los depósitos a plazo individuales tradicionales con tasas de interés fijas, oa inversiones indexadas al mercado donde la tasa de interés está determinada por el crecimiento del mercado de valores.

Proteccion

Los CD obtenidos de los bancos están protegidos por Canadian Deposit Insurance Corporation (CDIC). El depósito está asegurado si la institución financiera es miembro acreditado, el depósito está en moneda canadiense y el depósito a plazo no es superior a cinco años. Las cooperativas de crédito, más extendido en Canadá, también ofrecen CD pero no están asegurados por CDIC. Tienen sus propios acuerdos de seguro de depósitos basados en leyes provinciales.

Factores de tasa de interés

Los dos factores básicos que determinan la tasa de interés son el monto de capital inicial y el período de tiempo que se depositará. Generalmente, la tasa de interés aumenta a medida que aumenta el monto principal y la duración del depósito. Otra cosa a tener en cuenta es que las instituciones financieras más pequeñas, como las cooperativas de crédito, tienden a ofrecer tasas de interés más altas que las más grandes, como los bancos. Una cuenta de CD personal también suele generar un interés más alto que una cuenta de CD comercial.

Menos de un año

Para el depósito a plazo de un mes, la Cooperativa de Crédito del Servicio Civil de Ontario ofrece el más alto con un 1,05 por ciento y es seguida de cerca por Comtech Credit Union con un 1,0 por ciento. Existe una gran diferencia, aunque, en sus montos mínimos de depósito. El primero requiere $ 20, 000 canadienses, mientras que este último solo requiere $ 1, 000 canadienses. Comtech también ofrece una gama más amplia de términos, de un mes a un año en incrementos de un mes. Entre los bancos, el ICICI Bank Canada, una subsidiaria de un importante banco indio, ofrece el interés más alto al 0.50 por ciento por un período de un mes con una cantidad mínima de $ 1, 000 canadienses.

Un año

Incluso en la categoría de CD de un año, las uniones de crédito presentan una tasa de interés más alta que los bancos. Outlook Financial ofrece el más alto en 2.10 por ciento por un depósito mínimo de $ 1, 000 canadienses. Esta institución es una división de la Assiniboine Credit Union más grande. Unirse a Outlook lo convierte en miembro de Assiniboine. El banco que ofrece la tasa de interés de CD a un año más alta es Canadian Western Bank al 1.27 por ciento por un monto mínimo de $ 1. 000 canadienses. Este banco se incluye en la clasificación del Anexo 1 según la Ley de Bancos Canadienses, lo que significa que no es una subsidiaria de una institución financiera extranjera y es un verdadero banco nacional.

Cinco años

Achieva Financial, otra cooperativa de crédito, tiene la tasa de interés de CD a cinco años más alta al 3.60 por ciento por un mínimo de $ 1, 000 canadienses. Achieva es una división de Cambrian Credit Union y afirma ser una de las primeras en establecer la banca sin sucursales, lo que significa que todas las transacciones de sus clientes están en línea. En comparación con otras compañías de seguros que ofrecen GIC, Equitable Life ofrece la tasa de interés más alta al 3.45 por ciento por un monto mínimo de $ 500 canadienses. Canadian Western Bank todavía tiene la tasa de interés más alta para los bancos en 3.30 por ciento para un depósito mínimo de $ 1, 000 canadienses en esta categoría de términos.

-

¿Qué son las reservas en exceso?

El exceso de reservas se refiere al efectivo en poder de un banco u otra institución financiera por encima del requisito de reserva que establece una autoridad. La cantidad de reservas excedentes es i

-

Bitcoin pronto formará una cruz de oro

Bitcoin está a punto de formar una Cruz de Oro, ya que su promedio móvil simple de 50 días está configurado para cruzar su SMA de 200 días. Este patrón no tiene por qué ocurrir, pero si lo hace, sería

-

Interés:definición y explicación

Ya sea que esté solicitando un préstamo o buscando un lugar para hacer crecer su dinero, indudablemente encontrará interés. Este concepto financiero central es una parte fundamental de toda la industr

-

¿Quiere un aumento para 2022? Haz estos 3 movimientos ahora

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

invertir

-

¿Debería irse de vacaciones mientras está endeudado?

¿Debería irse de vacaciones mientras está endeudado? Cuando está luchando para llegar a fin de mes y trabaja para pagar una deuda, es posible que se sienta inclinado a saltarse las vacaciones de verano. Simplemente no parece sensato hacer un viaje cuand...

-

No se moleste en apuntar a un puntaje de crédito perfecto

No se moleste en apuntar a un puntaje de crédito perfecto Crédito de la imagen:@ Elisall / Twenty20 Vivimos en un mundo que enaltece las puntuaciones perfectas, gracias, pruebas estandarizadas. Una vez que hayas terminado con la escuela, hay muy pocos a los...

-

Recolección de pérdidas fiscales:cómo convertir las pérdidas de inversión en exenciones fiscales para ahorrar dinero

Despídase de su mala inversión y obtenga una exención fiscal por hacerlo; esa es la idea detrás de la recolección de pérdidas fiscales. Y puede ser una decisión inteligente a medida que finaliza el añ...

-

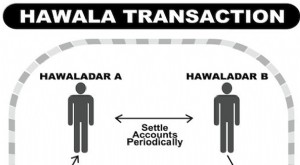

¿Qué es Hawala?

¿Qué es Hawala? Hawala, con origen en un término árabe para transferencia o fideicomiso, es un método informal de transferencia de dinero sin que el dinero se mueva físicamente de un lugar a otro. Se basa en un siste...