Cómo calcular la reducción de capital en préstamos hipotecarios

La reducción del capital de un préstamo hipotecario no sigue los pagos mensuales; solo una parte de cada pago se destina al capital, mientras que el resto va hacia el interés. Con pagos mensuales fijos, la relación entre el monto del capital y el interés cambia cada mes. A medida que el saldo disminuye, la cantidad que se destina a los intereses disminuye, y la cantidad destinada al principal aumenta.

Intereses y capital

El interés es el dinero que se cobra por un préstamo pendiente. Con pagos mensuales fijos, la tasa de interés mensual se utiliza para el cargo mensual. La tasa de interés mensual es 1/12 de la tasa anual. Siempre paga el saldo del mes anterior multiplicado por la tasa mensual. Cualquier monto por encima del cargo por intereses se destina al capital. El capital reduce el saldo de su préstamo. El saldo reducido del préstamo conlleva menos intereses para el pago del mes siguiente. La diferencia de intereses se suma al principal.

Tasa efectiva anual

No puede multiplicar el saldo inicial del préstamo por la tasa de interés anual por el monto de interés anual, a menos que tenga un préstamo de solo interés. De lo contrario, el saldo mensual decreciente afecta el interés anual general. Puede multiplicar la tasa de interés mensual por el saldo del mes anterior por el monto de interés mensual; luego agregue cada 12 montos mensuales por el monto anual de cada año. Luego, divide la cantidad anual por el saldo inicial de la tasa anual efectiva de cada año. También puede dividir la cantidad anual por el saldo original de la tasa efectiva de saldo inicial de cada año. El monto total de interés para todo el préstamo dividido por el monto del préstamo le da la tasa efectiva total.

Saldo medio

La tasa efectiva anual es más baja que la tasa de interés anual porque su saldo cambia a mitad de camino. La tasa anual regular es precisa, pero no tiene una cantidad constante para aplicar. Puede promediar los saldos de los préstamos para cada año y multiplicar eso por la tasa de interés anual para el monto de interés anual. Si promedia todos los saldos de los préstamos y los multiplica por la tasa anual por el número de años del préstamo, obtienes el monto total de interés.

Reducción de préstamos

Una vez que sepa cuánto interés tiene que pagar, puede calcular la cantidad de reducción de capital. Reste el interés mensual del pago mensual de la reducción del capital mensual. Alternativamente, reste el interés anual del pago anual por la reducción anual del principal. Reste la reducción del saldo anterior para el nuevo saldo.

-

¿Qué es un Fideicomiso de Inversión en Bienes Raíces (REIT)?

Un fideicomiso de inversión inmobiliaria (REIT) es un fondo de inversión o valor que invierte en propiedades inmobiliarias generadoras de ingresos. El fondo es operado y es propiedad de una empresa de

-

Revisión preferida de Chase Sapphire para 2021

Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió

-

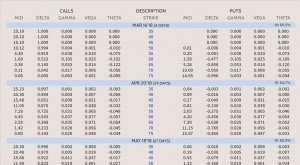

Usando a los griegos para entender las opciones

Tratar de predecir lo que sucederá con el precio de una sola opción o una posición que involucre múltiples opciones a medida que cambia el mercado puede ser una tarea difícil. Debido a que el precio d

-

Reglas de refinanciamiento en Texas

Refinanciar un préstamo hipotecario es un proceso sencillo. Siempre que haya suficiente equidad en una vivienda, un nuevo préstamo hipotecario paga uno existente y el prestatario comienza a pagar la n

financiación de la vivienda

-

Cómo comprar la casa de sus padres mayores

Cómo comprar la casa de sus padres mayores A medida que un padre envejece, puede encontrar que tienen más gastos de los que pueden manejar. Comprar la casa de sus padres les permite seguir viviendo en ella mientras libera sus ingresos y posibl...

-

¿Cuánto costará retirar mi plan 401k?

¿Cuánto costará retirar mi plan 401k? Los planes 401k son refugios fiscales que difieren el impuesto sobre la renta adeudado sobre sus ahorros para la jubilación. Este aplazamiento de impuestos le ayuda a acumular un gran saldo en su cuen...

-

¿Qué es un presupuesto equilibrado?

¿Qué es un presupuesto equilibrado? Un presupuesto equilibrado es un presupuesto Presupuesto operativo Un presupuesto operativo consiste en ingresos y gastos durante un período de tiempo, normalmente un trimestre o un año, que utiliza u...

-

¿Qué se le paga a un biólogo marino por una hora al día?

¿Qué se le paga a un biólogo marino por una hora al día? Los biólogos marinos estudian los procesos biológicos de la vida marina. Los biólogos marinos son científicos biológicos que se especializan en el estudio de la vida acuática de agua salada. La mayor...