¿Está pensando en invertir en el Plan Nacional de Pensiones? Aquí hay una guía detallada de NPS

El Plan Nacional de Pensiones (NPS) es una de las mejores formas para que los empleados asalariados y los profesionales autónomos creen un corpus de jubilación. Consulte esta publicación para saber qué es este esquema, sus características, beneficios y más.

La planificación de la jubilación es uno de los objetivos más comunes en India. Después de trabajar duro durante varios años, le gustaría tener una vida cómoda y económicamente estable después de la jubilación. Pero este sueño posterior a la jubilación solo es posible si comienza a planificarlo lo antes posible.

Para empleados asalariados y profesionales, el gobierno ha introducido el Plan Nacional de Pensiones (NPS) para ayudarlos a comenzar a ahorrar e invertir para su jubilación. Los rendimientos anuales razonables, flexibilidad de selección del administrador de fondos de ahorro fiscal, y la perspectiva de crecimiento a largo plazo de NPS lo convierte en una excelente opción para todos los empleados asalariados y profesionales que se toman en serio su jubilación.

Si tiene en mente la planificación de la jubilación, aquí hay una guía detallada para ayudarlo a comprender qué es NPS.

El esquema NPS fue introducido por el gobierno, bajo PFRDA (Autoridad Reguladora y de Desarrollo de Fondos de Pensiones), en 2004 como una iniciativa de seguridad social para empleados públicos. Pero en 2009, se abrió a todos los ciudadanos del país con edades comprendidas entre los 18 y los 60 años. Es un plan de pensiones voluntario disponible para empleados del sector privado, público, e incluso sectores no organizados. Incluso los empleadores pueden contribuir a la cuenta NPS de los empleados. También, mientras que el plan está dirigido a empleados asalariados, También está abierto a profesionales autónomos.

El valor liquidativo (NAV) es el precio del fondo mutuo que es esencialmente el valor de mercado combinado de los valores, Comparte, y bonos en poder de un fondo, después de deducir todos los gastos y cargos. Si combina el valor de mercado de todas las acciones y valores del fondo y lo divide por el número total de unidades del fondo, llegará al NAV por unidad.

El funcionamiento básico de NPS es el siguiente:

Los empleados o profesionales autónomos abren una cuenta NPS y luego comienzan a invertir en la misma a intervalos periódicos a lo largo de sus años laborales. Después de la jubilación, el titular de la cuenta puede retirar una cierta parte de su cuenta NPS como una cantidad global. El resto se entrega obligatoriamente como anualidad regular (pensión).

Hay dos tipos de Cuentas NPS - Nivel I (obligatorio) y Nivel II (voluntario). La diferencia más significativa entre los dos es la restricción de retiro. Solo se le permite retirar todo el corpus de NPS al jubilarse de la cuenta de Nivel I. Pero esta retirada solo es posible si cumples determinadas condiciones.

Pero, puede retirar todo el corpus de NPS si tiene una cuenta de Nivel II. Pero tenga en cuenta que el beneficio fiscal según la Sección 80CCD (1B) solo está disponible para la cuenta de Nivel I.

En cuanto a las opciones de inversión, se puede seleccionar entre Active Choice y Auto Choice. Dentro de Active Choice, los suscriptores pueden construir su cartera entre tres clases de activos:

-

Equidad (E) -

La clase de renta variable puede ofrecer los rendimientos más altos, pero también conlleva el mayor nivel de riesgo.

-

Bonos corporativos (C) -

Las inversiones se realizan en bonos corporativos de renta fija. Los rendimientos son más bajos que la equidad, pero el riesgo es bajo.

-

Valores gubernamentales (G) -

Solo invierte en valores respaldados por el gobierno. Rentabilidad más baja pero riesgo mínimo.

La Auto Choice es la del Life Cycle Fund. Si no selecciona ninguna de las clases de activos de arriba, su cuenta se tratará automáticamente como un Fondo de ciclo de vida. Aquí, su inversión se dividirá en proporciones predeterminadas en función de su edad.

Por ejemplo, la exposición a la equidad (E) será alta cuando sea joven. La cartera se desplazará hacia bonos corporativos (C) y valores gubernamentales (G) más seguros a medida que envejezca.

La contribución realizada por el empleado, y la contribución del empleador (si corresponde) son elegibles para una deducción de impuestos de hasta Rs. 1,5 mil rupias en un año financiero.

-

Contribución de los empleados

La contribución realizada por el empleado es elegible para la deducción de impuestos bajo la Sección 80CCD (1). La deducción máxima en esta sección puede ser de hasta el 10% del salario anual del empleado. Si es un contribuyente autónomo, puede reclamar hasta el 20% de sus ingresos brutos como una deducción de impuestos al invertir en NPS.

-

Contribución del empleador

La contribución NPS realizada por el empleador está cubierta por la Sección 80CCD (2). Aquí, la deducción máxima puede ser la más baja de la contribución del empleador al NPS, o el ingreso bruto total del empleado, o 10% del salario base + DA (Dearness Allowance) del empleado.

Es más, También hay una deducción adicional de hasta cincuenta mil rupias según la Sección 80CCD (1B) disponible en la autocontribución a la cuenta de Nivel I en un año. Entonces, general, puede reclamar una deducción fiscal de hasta Rs. 2 lakhs en un año invirtiendo en NPS.

Existe la creencia generalizada de que los suscriptores son libres de retirar todo Esquema NPS contribución, junto con los retornos generados, una vez que se jubilen. Pero esto no es cierto. Solo puedes retirar hasta el 60% del corpus. No tendrá que pagar ningún impuesto sobre este 60%.

Pero el 40% restante debería utilizarse obligatoriamente para comprar un plan de anualidades (pensión) de una compañía de seguros de vida. Obtendrá muchos planes de seguro diferentes para elegir. También, en caso de una emergencia como tratamiento médico, educación o matrimonio del niño, compra de casa, etc., puede retirar hasta el 25% del corpus después de invertir en NPS durante al menos tres años.

Un suscriptor puede realizar hasta 3 retiros de la cuenta NPS en 5 años. Pero tenga en cuenta que estas limitaciones solo se aplican a las cuentas de nivel I. La cuenta de Nivel II es gratuita para retiro sin restricciones.

Puede abrir una cuenta NPS, ya sea en línea o fuera de línea. Para inversiones online, visite el sitio web oficial de NPS (enps.nsdl.com) y haga clic en el botón "Solicitar ahora". Debes llenar un formulario de registro, que será seguido por e-KYC y proporcionará detalles adicionales como PAN, detalles de cuenta bancaria, etc.

La contribución inicial también se puede realizar en línea. El suscriptor recibirá PRAN (Número de cuenta de jubilación permanente) en el pago en línea exitoso. Si desea abrir la cuenta sin conexión, tendrá que visitar el NPS POP (Point of Presence) más cercano. La mayoría de los bancos son ahora NPS POP. Visite el POP y solicite un formulario de registro. Complete los detalles y complete el KYC. Realice el aporte inicial mediante cheque o giro exigible para recibir el PRAN.

A continuación, recibirá un kit NPS por correo. Este kit tendrá la contraseña, que puede utilizar para iniciar sesión en su cuenta NPS. Pero, tenga en cuenta que hay una tarifa única de Rs. 125 para abrir la cuenta fuera de línea.

Cualquiera y todos pueden invertir en el Sistema Nacional de Pensiones. Es una opción de inversión flexible que podría ayudarlo a construir un corpus de jubilación considerable al alentarlo a invertir a lo largo de sus años laborales.

Es altamente fiscalmente eficiente, y también puede elegir y cambiar entre fondos de inversión según sus objetivos de jubilación. Sin olvidar que el componente de capital de NPS podría ayudarlo a generar retornos más altos que muchas otras opciones de inversión a largo plazo. Intente saber más sobre los beneficios de NPS y abra una cuenta lo antes posible para comenzar a trabajar hacia la jubilación de sus sueños.

-

El fondo Hodges Small Cap Fund está de nuevo en marcha

En el último cheque, el equipo en Hodges Small Cap (HDPSX) había encontrado solo 48 acciones que les gustaba lo suficiente como para poseerlas, pero no por falta de búsqueda. Debido a que las accion

-

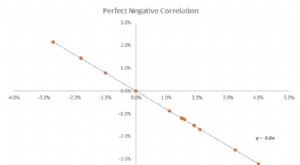

¿Qué es una correlación negativa?

Una correlación negativa es una relación entre dos variables que se mueven en direcciones opuestas. En otras palabras, cuando la variable A aumenta, la variable B disminuye. Una correlación negativa t

-

¿Necesita reducir su seguro de automóvil? A continuación, le indicamos cómo hacerlo

No es necesario que acepte los aumentos de las tarifas de los seguros de automóviles. (iStock) Si alguna vez ha recibido una pegatina al abrir la factura de su seguro de automóvil, No estás solo. Lo

-

Nunca pida dinero prestado para estas 5 compras

Si bien hay un momento y un lugar para el crédito, la mayoría de nosotros nunca podremos pagar en efectivo por una casa. una educación universitaria, o incluso un automóvil:también hay ocasiones en la

Fondo de inversión pública

- Fondos mutuos basados en capitalización de mercado

- Las 21 mejores acciones para comprar para el resto de 2021

- Perspectiva de inversión a mitad de año:dónde invertir ahora

- 5 razones por las que STP es mejor que invertir una suma global

- Fondos Segregados vs Fondos Mutuos

- Los 4 mejores fondos mutuos para inversores en dividendos

-

¿Qué es una prima de seguro médico?

¿Qué es una prima de seguro médico? En seguros, prima se refiere al pago que realiza por la cobertura de beneficios. En seguros de salud, usted o un empleador paga una prima a un proveedor de seguro médico a cambio de ciertos benefici...

-

¿Qué es la banca fraccionada?

¿Qué es la banca fraccionada? La banca fraccionada es un sistema bancario que requiere que los bancos mantengan solo una parte del dinero depositado en ellos como reserva. Los bancos utilizan los depósitos de los clientes para oto...

-

El impulso de las farmacias de Amazon se enfrenta a un nuevo desafío

El impulso de las farmacias de Amazon se enfrenta a un nuevo desafío Es posible que la incursión de Amazon en el mercado de la salud se haya topado con un obstáculo, gracias a una empresa en parte propiedad de rivales farmacéuticos, incluido CVS. El gigante del comer...

-

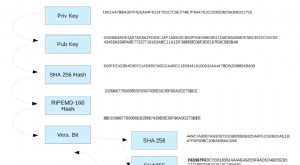

Tu dirección de Blockchain

Tu dirección de Blockchain En los primeros días de Bitcoin, ¿Sabías que antes tenías tu único, dirección de blockchain larga, que antes podía enviar pagos a una dirección IP? Antes de los días de administrar una clave pública y...