Hayne sostiene el fuego

La evidencia presentada en las primeras cuatro rondas de la Comisión Real de Servicios Bancarios y Financieros fue desgarradora.

Sería un error pensar que la espantosa mala conducta descubierta tan fácilmente por la Comisión no está relacionada, solo unas cuantas manzanas podridas, como los bancos y sus partidarios habían estado reclamando.

Es un error que el comisionado Hayne no comete en su informe provisional, describir la mala conducta como sistémica, orquestado como una cuestión de política corporativa, y contra la ley.

La década de 1980 vio un cambio radical en las actitudes hacia la codicia, provocada por la desregulación financiera y la popularización de la opinión que se enseña en las clases de economía de que la búsqueda del interés personal individual es lo mejor para la sociedad.

Normas, Los códigos y puntos de vista sobre lo que constituía una buena gobernanza llegaron a basarse en una teoría que otorgaba un papel central a la codicia, maximizando la rentabilidad de los accionistas e incentivando a los gerentes.

Se alentó a los directorios a pensar que poner a los accionistas en primer lugar era más importante que seguir los deberes de los directores y la ley.

Burocráticamente, Había una preferencia política implacable por el autogobierno, regulación ligera y cooperación con los malhechores en lugar de hacer cumplir la ley.

Es dificil de cambiar

Confiar en el buen carácter (virtud individual) no es suficiente cuando las estructuras y políticas corporativas facilitan la mala conducta sistemática.

Es imposible comprar cultura organizacional lista para usar. Es producto de muchas cosas.

Cambiar la cultura requiere más que una mejor acreditación profesional, aumento de la educación financiera e incorporación de reguladores dentro de los bancos. Por ellos mismos, Es poco probable que estas medidas sean sistémicamente eficaces.

Necesitamos cambiar las reglas por las que operan las juntas.

Contener la codicia requiere muchos, muchos ojos, no solo los de accionistas y consumidores, pero también empleados, sindicatos, organizaciones de defensa del cliente, reguladores y el parlamento, así como reglas claras y bien diseñadas, aplicación activa, recompensas apropiadas y fuertes consecuencias, y un nuevo espíritu de prudencia compartido, responsabilidad, honestidad, servicio y equidad.

Es posible, pero difícil.

-

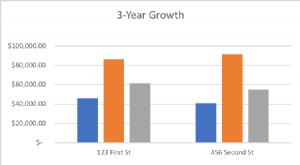

Cómo construir un imperio inmobiliario antes de los 30

MM Nota:esta publicación fue escrita por Jacob Perez, uno de mis amigos y contribuyente frecuente de Millennial Money, que ha creado una cartera inmobiliaria multimillonaria antes de los 30 años. En e

-

Así es como su cerebro justifica las grandes compras

Crédito de la imagen:@ jrharris3 / Twenty20 Tal vez la dibujante Sarah Andersen hable por usted en su popular cómic Cómo gasto el dinero. Su protagonista media sensatamente su gasto en comestibles, r

-

¿Tener dependientes afecta la solicitud de una hipoteca?

Encontrar una vivienda y solicitar una hipoteca suele ser una tarea compleja y multifacética. Primero debe encontrar un prestamista o corredor que trabaje con usted, luego pasar por una evaluación int

-

¿Qué es el Consejo de Normas de Contabilidad Financiera (FASB)?

El Consejo de Normas de Contabilidad Financiera (FASB) es una organización independiente que existe en el sector privado. Es responsable de establecer estándares de contabilidad para informes financie

bancario

- Cómo convertir $ 25 por semana en casi $ 7000 en 5 años

- 12 lugares para mantener su dinero seguro y creciendo

- Business Briefing:hipotecas de seguimiento de tasas

- El nuevo y más eficiente sistema de pagos significa un nuevo y más eficiente fraude de pagos. A continuación, le indicamos cómo prepararse

- gohenry vs. Greenlight:¿Cuál es la mejor opción para su familia?

- Hacerse rico tiene que ver en gran medida con la suerte; es una pena que los ricos no quieran oírlo

-

11 consejos de inversión que le gustaría poder contarle a su yo más joven

11 consejos de inversión que le gustaría poder contarle a su yo más joven A veces miro hacia atrás en mi pasado como inversor joven y quiero patearme. Realmente no sabía lo que estaba haciendo en ese entonces, y cometí una serie de errores que me costaron dinero a largo pla...

-

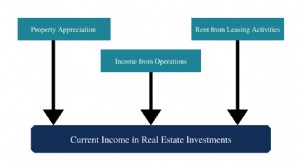

¿Qué son los ingresos corrientes (inversiones inmobiliarias)?

¿Qué son los ingresos corrientes (inversiones inmobiliarias)? El ingreso corriente es una estrategia de inversión que brinda a los inversores exposición a pagos consistentes por encima del promedio. Las inversiones actuales centradas en los ingresos más comunes ...

-

La mayoría de los estadounidenses no pueden permitirse un dólar inesperado

La mayoría de los estadounidenses no pueden permitirse un dólar inesperado 000 gastos, hallazgos del estudio Cientos de miles de estadounidenses que viven de cheque a cheque no podrían pagar un dólar, 000 gastos de emergencia, según un nuevo informe publicado esta semana. ...

-

Paga más que nunca por un seguro médico en el trabajo

Paga más que nunca por un seguro médico en el trabajo Crédito de la imagen:@ DefinitelyDev / Twenty20 Por lo general, toma un tiempo acostumbrarse, conocer el salario que está ganando en el trabajo y ver cuánto lleva a casa dos veces por semana. Esa dis...