¿Afecta un delito menor un préstamo hipotecario?

Cuando los compradores de vivienda buscan financiación institucional para comprar sus viviendas, Varias leyes federales los protegen del trato discriminatorio por parte de las instituciones crediticias. La Ley de Informe Justo de Crédito y la Ley de Igualdad de Oportunidades Crediticias prohíben que los prestamistas y los bancos discriminen a los solicitantes de préstamos. La Ley de informes crediticios justos limita a las agencias de informes crediticios a informar sobre ciertos tipos de información personal y transacciones. Para solicitantes de préstamos con antecedentes de delitos menores, el gobierno federal limita el tipo de información que los prestamistas pueden usar al establecer la elegibilidad.

En la mayoría de los estados, los cargos por delitos graves involucran delitos más graves y conllevan penas de cárcel más largas; Los cargos por delitos menores conllevan penas de cárcel de menos de un año. Todos los registros de arrestos, incluyendo delitos menores, son información pública. Generalmente, Las agencias de informes crediticios no pueden reportar información financiera negativa después de siete años. pero no hay límite en cuanto a cuánto tiempo pueden denunciar las condenas penales.

Ley de Equidad de Vivienda

La Ley Federal de Vivienda Justa gobierna la mayoría de las transacciones de bienes raíces residenciales, incluyendo publicidad, ventas y actividades financieras. Prohíbe a los prestamistas discriminar a los solicitantes de préstamos de propiedad residencial en función del estado familiar, discapacidad mental o física, origen nacional, género, religión o raza. Los consumidores que sufren discriminación en violación de la Ley de Vivienda Justa pueden presentar quejas ante el Departamento de Vivienda y Desarrollo Urbano de EE. UU. La Ley de Equidad de Vivienda cubre la mayoría de las transacciones de vivienda residencial. Los prestamistas hipotecarios que se niegan a prestar dinero a los solicitantes basándose en factores discriminatorios violan la ley. Aunque la Ley de Equidad de Vivienda cubre la discriminación hipotecaria basada en características inmutables o rasgos inmutables, no prohíbe a los prestamistas discriminar a los solicitantes en función de sus antecedentes penales.

Ley de igualdad de oportunidades crediticias

La Ley Federal de Igualdad de Oportunidades de Crédito prohíbe a los prestamistas discriminar a los solicitantes de crédito por motivos de raza, origen, religión, color, género, la edad, estado de bienestar y estado civil. Aunque la Ley de Igualdad de Oportunidades de Crédito prohíbe a los prestamistas discriminar a los solicitantes en función de estos factores protegidos, no prohíbe específicamente que los prestamistas utilicen el historial de delitos menores de un solicitante para denegarle un préstamo o para imponer tasas de interés de préstamos más altas en función de la información de antecedentes penales.

Resumen de las leyes federales

Aunque las leyes de vivienda justa e igualdad de oportunidades crediticias limitan que los prestamistas discriminen a los solicitantes en función de factores protegidos, no les prohíbe usar información criminal para negarles préstamos. Los prestamistas pueden utilizar información sobre delitos graves o menores para denegar préstamos a los solicitantes. Sin embargo, muchos estados han aprobado leyes que limitan los derechos de los prestamistas a utilizar información negativa sobre delitos menores para denegar préstamos a los solicitantes.

-

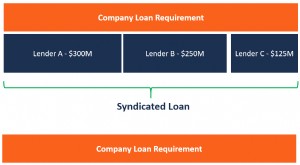

¿Qué es un préstamo sindicado?

Un préstamo sindicado lo ofrece un grupo de prestamistas que trabajan juntos para proporcionar crédito a un prestatario importante. El prestatario puede ser una corporación Corporación Una corporación

-

¿Cómo funciona un préstamo de vivienda igualitaria?

Un préstamo con garantía hipotecaria puede permitirle acceder a grandes sumas de dinero sin vender su casa. Usando su casa como garantía, puede obtener un préstamo para financiar cualquier cosa que de

Artículos Destacados

- ¿Mi esposo tiene que saber que estoy obteniendo un préstamo?

- ¿Qué es un préstamo sobre el título de la vivienda?

- ¿Cómo funciona la renovación de un préstamo?

- ¿Qué es una buena relación préstamo-valor?

- Cómo obtener $ 100,

- ¿Cómo funciona la refinanciación?

- ¿Cómo funciona una línea de crédito con garantía hipotecaria?

- ¿Cómo le afecta la Ley de protección de pensiones de 2006?

- Los mejores prestamistas de préstamos VA de 2021

-

¿Cómo funciona un préstamo de vivienda igualitaria?

¿Cómo funciona un préstamo de vivienda igualitaria? Cómo funciona un préstamo de vivienda igualitaria Un préstamo con garantía hipotecaria es básicamente una segunda hipoteca sobre la vivienda que ya está comprando. Si ya es dueño de la casa libre y ...

-

¿Qué es un convenio de préstamo?

¿Qué es un convenio de préstamo? Un convenio de préstamo es un acuerdo que estipula los términos y condiciones de las pólizas de préstamo entre un prestatario y un prestamista. El acuerdo otorga a los prestamistas los mejores bancos ...