Seguro de hogar y desastres climáticos:¿qué está cubierto?

Conclusiones clave sobre seguros de hogar y desastres climáticos

- Las pérdidas por condiciones climáticas extremas están aumentando, lo que genera reclamos más frecuentes y costosos y primas de seguro más altas para recuperar costos.

- Muchos propietarios de viviendas pueden tener un seguro insuficiente porque las pólizas no siempre siguen el ritmo del aumento del valor de las viviendas y los costos de reconstrucción; la "regla del 80%" puede reducir los pagos si la cobertura es demasiado baja.

- Las pólizas estándar para propietarios de viviendas a menudo excluyen ciertos peligros, como inundaciones, terremotos e incendios forestales, por lo que pueden ser necesarias revisiones anuales de la póliza y cobertura suplementaria.

- Después de un desastre, tomar medidas oportunas (buscar asistencia federal y de aseguradoras, documentar las pérdidas, comunicarse con los prestamistas y verificar las desgravaciones fiscales) puede ayudar a estabilizar las finanzas mientras la recuperación está en marcha.

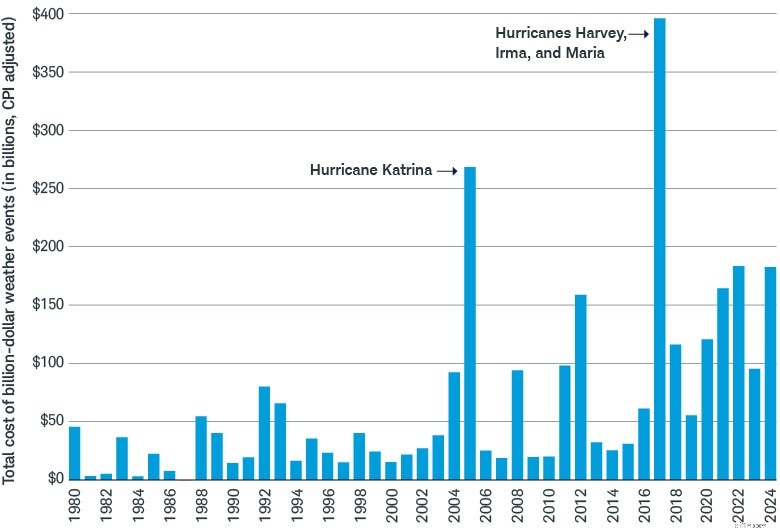

Muchos estadounidenses se han visto gravemente afectados, tanto emocional como económicamente, por una reciente avalancha de fenómenos meteorológicos extremos. De hecho, sólo en 2024 los daños ascendieron a casi 182.700 millones de dólares, lo que lo convierte en el cuarto año más costoso registrado, según los Centros Nacionales de Información Ambiental de la NOAA.1

Desastres de miles de millones de dólares

Desde 2020 hasta 2024, Estados Unidos enfrentó casi 750 mil millones de dólares en daños debido a eventos climáticos valorados en miles de millones de dólares.

Los fenómenos meteorológicos extremos, que alguna vez fueron una rareza, se han vuelto cada vez más frecuentes, hasta el punto de que la preparación para los desastres naturales se ha convertido en un tema común en las discusiones sobre planificación financiera. Tomar decisiones inteligentes ahora puede ayudar a minimizar los arrepentimientos en el futuro.

Una de las formas más comunes de protegerse contra el riesgo es adquirir un seguro, especialmente cuando se trata de proteger una casa, que normalmente no sólo es su mayor activo, sino también el más susceptible a pérdidas relacionadas con el clima. Pero lo que muchos tal vez no se den cuenta es que el seguro está lejos de ser integral, lo que podría dejar a los propietarios expuestos justo cuando más ayuda necesitan.

A continuación se detallan algunos puntos ciegos comunes en los seguros y cómo reducirlos potencialmente.

¿Tiene el seguro adecuado?

Riesgo:Infraseguro

Las políticas a menudo no logran mantenerse al día con el aumento del valor de las viviendas. Según algunas estimaciones, hasta 3 de cada 4 hogares podrían tener un seguro insuficiente.2

La mayoría de las aseguradoras siguen la regla del 80%, lo que significa que su cobertura debe equivaler al menos al 80% del costo total de reemplazo de su vivienda para que puedan cubrir completamente un reclamo; cualquier cantidad menor y le reembolsarán solo el monto proporcional del daño o pérdida.

Por ejemplo, si un huracán causa daños parciales por valor de $100,000 y el costo total de reemplazo de su casa es de $1 millón, recibirá cobertura para el reclamo completo solo si está asegurado hasta $800,000. Sin embargo, si está asegurado hasta $700 000 (el 87,5 % del mínimo requerido para recibir cobertura completa de reclamo), verá aproximadamente $87 500 de alivio.

Qué puedes hacer con respecto al infraseguro

Su aseguradora calculará su propia estimación del costo de reemplazo basándose en la información que usted proporcione, así que asegúrese de alertar a su agente sobre cualquier actualización que pueda afectar el costo de la reconstrucción, como adiciones o renovaciones. Compruebe si su póliza también incluye una protección contra la inflación contra el aumento del costo de la construcción y los materiales. También considere grabar un video del contenido de cada habitación, armario y gabinete de su hogar y subirlo a un servidor basado en la nube, junto con una copia de su póliza, en caso de que alguna vez necesite presentar un reclamo (consulte "Si sucede lo impensable").

Si su póliza aún no la incluye, podría considerar comprar cobertura de gastos de vida adicionales (ALE) para ayudar a pagar el alojamiento temporal si su casa queda inhabitable. Tenga en cuenta que la cobertura ALE no cubre los pagos de la hipoteca, que probablemente tendrá que seguir pagando, por lo que una cobertura adecuada es fundamental, ya sea que pueda permanecer en su casa o no.

Riesgo:Exclusiones de póliza

Algunas pólizas para propietarios de viviendas tienen exclusiones por daños causados por ciertos tipos de desastres naturales o eventos climáticos, como terremotos, inundaciones e incendios forestales.

"El hecho de que un determinado riesgo no sea común en su área no significa que deba pasarlo por alto", dice Bo Meckel, CFP®, planificador financiero senior del Grupo de Planificación Centralizada de Schwab. "De hecho, eso a menudo significa que puedes obtener una cobertura adecuada a un costo relativamente bajo".

Qué puede hacer con respecto a las exclusiones de pólizas

Revise su póliza cada año para ver qué tipos de daños relacionados con el clima no están cubiertos, ya que pueden cambiar a discreción de su compañía de seguros. Si cree que existe un riesgo genuino, considere actualizar su póliza o complementarla con una póliza separada. Por ejemplo, puede comprar un seguro federal contra inundaciones sin importar dónde viva, siempre que su comunidad participe en el Programa Nacional de Seguro contra Inundaciones (NFIP). (El Congreso renueva periódicamente el NFIP y, a menos que el programa se vuelva a autorizar antes de la fecha límite del 30 de septiembre de 2026, las nuevas políticas y renovaciones podrían suspenderse y el procesamiento de reclamaciones podría retrasarse hasta que se restablezca la financiación).

Riesgo:primas infladas

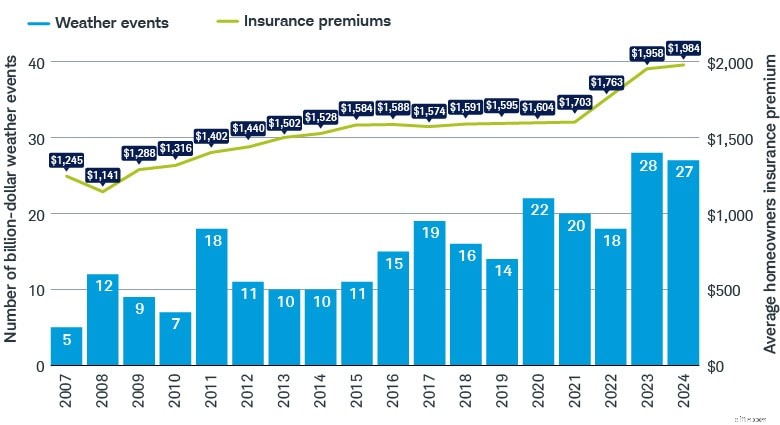

A medida que ha aumentado el número de desastres climáticos valorados en miles de millones de dólares, también lo han hecho los costos de los seguros. Según el Centro Conjunto de Estudios de Vivienda de la Universidad de Harvard, los precios de los seguros para propietarios de viviendas aumentaron aproximadamente un 24 % solo entre 2020 y 2024.3

Una tormenta perfecta para el aumento de las primas

Los desastres valorados en miles de millones de dólares están aumentando y las primas de seguros aumentan junto con ellos.

Fuente:Charles Schwab con datos al 03/06/2025 del Centro Conjunto de Estudios de Vivienda de la Universidad de Harvard y los Centros Nacionales de Información Ambiental.

Quienes tienen ingresos fijos pueden ser especialmente sensibles al aumento de las primas, cuya magnitud puede socavar otras medidas financieras. Destinos populares para la jubilación libres de impuestos como Florida y Texas, por ejemplo, también se encuentran entre los más vulnerables a fenómenos climáticos severos, lo que expone a los propietarios a costos de seguros potencialmente crecientes. A nivel nacional, las pérdidas aseguradas por tormentas en EE. UU. han aumentado aproximadamente un 8 % al año durante más de una década4, lo que significa que incluso si usted vive en un área con un riesgo relativamente bajo de condiciones climáticas severas, es probable que su seguro de hogar cueste más en el futuro a medida que las aseguradoras aumenten las primas para todos. asegurados.

Incluso aquellos que ahora pueden soportar el costo de un seguro de hogar elevado tal vez deseen examinar cómo las primas más altas podrían afectarlos en el futuro, incluida su capacidad para vender su casa. "Si los costos del seguro se vuelven insostenibles, los compradores en el área pueden escasear y usted podría terminar atrapado en una propiedad que ya no puede pagar", advierte Bo.

Qué puede hacer usted respecto del aumento de las primas

Si está pensando en mudarse, considere los posibles riesgos climáticos en la nueva ubicación y trabaje con un corredor de seguros para comprender los costos de seguro esperados, sopesándolos con las ventajas de la mudanza, como la proximidad a la familia o las playas. Si se queda quieto, asegúrese de revisar los supuestos de costos de seguro de su plan de jubilación al menos cada dos años, y esté atento al ritmo de cambio en su estado.

Riesgo:Cancelaciones de póliza

Si vive en un área de alto riesgo, es posible que las compañías de seguros ya no estén dispuestas a cubrir su propiedad. En California, por ejemplo, 7 de las 12 mayores aseguradoras de viviendas han limitado su cobertura en los últimos dos años a raíz de los incendios forestales que provocaron un aumento de las reclamaciones.5 Algunas empresas no quieren arriesgar su margen de beneficios, incluso si pueden trasladar el coste a los clientes mediante primas más altas.

Como resultado, algunos propietarios más ricos en estados de alto riesgo ahora optan por autofinanciar el riesgo acumulando suficientes ahorros para cubrir los costos de construcción y cualquier gasto de manutención mientras su casa sea inhabitable. Sin embargo, pocas personas pueden soportar financieramente la pérdida de una casa sin seguro, particularmente porque la demanda de mano de obra y materiales después de un desastre a menudo supera con creces la oferta disponible.

Qué puedes hacer con las cancelaciones de pólizas

Si su compañía de seguros cancela su póliza o le niegan la cobertura de una casa nueva, compare precios y, como último recurso, verifique si su estado tiene un programa de Plan de Acceso Justo a los Requisitos de Seguro (FAIR). Muchos estados propensos a desastres ofrecen seguros a los propietarios de viviendas que no pueden obtener cobertura de un proveedor estándar, aunque estas pólizas del Plan FAIR tienden a ser costosas. En California, por ejemplo, el costo de una póliza FAIR promedió alrededor de $2,800 en 2025,6 en comparación con alrededor de $1,641 para una póliza de vivienda estándar de $300,000.7

Tenga en cuenta también que las pólizas FAIR brindan cobertura contra daños a la propiedad solo para peligros como incendio, rayos, humo y explosiones internas. Es posible que necesites complementar tu cobertura con una póliza de diferencia de condiciones para cubrir riesgos como responsabilidad civil, robo y daños por agua.

Pedir ayuda

Además de la planificación de inversiones y jubilación, su asesor patrimonial puede ayudarle a tener en cuenta la posibilidad de desastres relacionados con el clima y otros riesgos que podrían afectar negativamente su futuro financiero. Al ejecutar una simulación de Monte Carlo, los asesores patrimoniales pueden probar múltiples escenarios para poner a prueba su plan.

Si sucede lo impensable

Consejos para mantener su vida financiera encaminada después de un desastre natural.

Si se ha visto afectado por un desastre natural, el costo emocional y financiero puede resultar abrumador. Utilice esta lista de verificación para recuperar el control y seguir avanzando.

- Visite DisasterAssistance.gov , el centro del gobierno federal para los afectados por un desastre natural. Complete un breve cuestionario para obtener una lista personalizada de posible asistencia disponible para usted.

- Póngase en contacto con su compañía de seguros para propietarios de vivienda para comenzar la cobertura de gastos de subsistencia adicionales, como vivienda temporal, alquiler de automóviles y comidas, y conservar todos los recibos para garantizar el reembolso. Esto puede ser independiente de presentar un reclamo oficial ante su compañía de seguros, lo que generalmente debe hacer dentro del año posterior al desastre.

- Documente daños y pérdidas a la propiedad (una vez que sea seguro hacerlo) para su póliza de seguro de propietario de vivienda, así como para una posible ayuda de FEMA.

- Informe a sus prestamistas (hipotecas, tarjetas de crédito, etc.) y otros proveedores de servicios sobre su situación y pregunte sobre indulgencia de préstamos, reducciones de pagos u otra asistencia.

- Confirma si tu la pérdida califica para desgravación fiscal . Si su pérdida se debe a un desastre declarado a nivel federal, puede reclamarlo como una deducción de impuestos incluso si no lo detalla.

- Consulta con tu planificador o asesor . Cuando esté listo para pensar en su futuro financiero a largo plazo, comuníquese con su asesor profesional para reevaluar su plan financiero y de gestión patrimonial.

1"Desastres meteorológicos y climáticos de miles de millones de dólares", Centros Nacionales de Información Ambiental de la NOAA, 10/01/2025.

2Anne Marie D. Lee, "¿Tiene un seguro insuficiente? Así es como los propietarios pueden verificar su cobertura", cbsnews.com, 13/02/2025.

3Steve Koller, "La crisis de los seguros sigue pesando sobre los propietarios de viviendas", jchs.harvard.edu, 09/12/2024.

4Jean Eaglesham, "Su factura de seguro de hogar solo tiene un camino por recorrer:hacia arriba", wsj.com, 13/12/2024.

5Sophie Alexander y Leslie Kaufman, "El silencioso ascenso de los seguros de hogar ligeramente regulados", Bloomberg.com, 03/12/2024.

6Seguro de propiedad del plan FAIR de California, "Estadísticas y datos clave", cfpnet.com, 03/2026.

7Joshua Cox-Steib, "Tasas de seguros de hogar por estado para mayo de 2026", bankrate.com, 26/02/2026.

¿Tiene el seguro adecuado?

Más de Charles Schwab

-

Ser vulnerable para alcanzar sus metas financieras

Ser vulnerable no es exactamente un tema popular para la mayoría de nosotros. ¿Pero sabías que puede mejorar tu vida financiera? La vulnerabilidad puede parecer algo a evitar, Pero en la realidad, los

-

4 cosas en las que Dave Ramsey está completamente equivocado

Seguir este consejo de Dave Ramsey podría causarle problemas financieros. Dave Ramsey es uno de los gurús financieros más populares del país y su programa Baby Steps ha ayudado a millones de pers

Artículos Destacados

- Cómo obtener un descuento en el seguro de automóvil

- Información vital sobre el seguro para mascotas

- ¿Mi seguro de automóvil cubre el alquiler si mi automóvil está fuera de servicio?

- Seguro de automóvil contra accidentes del Commonwealth:tarifas y análisis de costos - 2024

- La defensa de la Corte Suprema de Obamacare se une al decimoséptimo estado

- ¿Su empresa necesita un seguro para inquilinos?

- Seguro nacional para mascotas 2021:¿Es la mejor opción para tus amigos peludos (o emplumados)?

- ¿Qué es un grupo de retención de riesgos?

- Seguro para eventos privados:cobertura para celebraciones y eventos empresariales

-

¿Qué es una buena relación préstamo-valor?

¿Qué es una buena relación préstamo-valor? ¿Qué es una buena relación préstamo-valor? La relación préstamo-valor compara el monto de una nueva solicitud de préstamo o el saldo de una hipoteca existente con el precio de compra o el valor de ta...

-

Evite estas 3 estafas comunes del Seguro Social y cómo mantenerse protegido

El coronavirus ha trastornado la vida de muchos trabajadores, y aunque es posible que los beneficiarios del Seguro Social no tengan que registrarse para recibir su cheque, está afectando a algunos de ...