¿Qué es una IRA conyugal?

Una IRA conyugal permite a un cónyuge que no trabaja abrir una cuenta de jubilación individual (IRA) y participar en los beneficios fiscales de la cuenta de jubilación. Eso puede ser especialmente beneficioso en tiempos de agitación económica, cuando uno de los cónyuges se queda sin trabajo o cuyos ingresos son limitados, pero también es excelente para garantizar que un cónyuge que se queda en casa pueda acumular ahorros para el futuro.

Cómo funciona una IRA conyugal

La IRA del cónyuge permite que un cónyuge que no tenía ingresos del trabajo contribuya a una IRA, y permite que la IRA se maximice siempre que el cónyuge que trabaja gane más que la contribución. Normalmente, una persona no puede contribuir más que sus ingresos del trabajo a una IRA, pero siempre que al menos uno de los cónyuges haya ganado una compensación, es posible que ambos socios contribuyan a una IRA.

El IRA conyugal se conoce a veces como el IRA conyugal de Kay Bailey Hutchison, después del exsenador de Estados Unidos que defendió su creación, y ha estado en vigor desde el año fiscal de 1997. También, es importante tener en cuenta que un cónyuge no es una cuenta IRA conjunta; por regla, una IRA puede pertenecer sólo a un individuo.

Para aprovechar la IRA conyugal, una pareja debe presentar una declaración conjunta para el año fiscal en el que el cónyuge que no trabaja desea contribuir. Cada cónyuge puede contribuir hasta el máximo anual ($ 6, 000 en 2020 y 2021 para los menores de 50 años; $ 7, 000 para los mayores de 50 años), pero la contribución total no puede exceder la compensación imponible declarada en su declaración de impuestos.

Por lo tanto, una pareja debe informar ganancias de al menos $ 12, 000 para hacer una contribución máxima si son menores de 50 años, o $ 14, 000 si ambos tienen más de esa edad. De lo contrario, su contribución está limitada por sus ingresos.

La IRA del cónyuge puede ser una IRA tradicional o una IRA Roth y está sujeta a las mismas reglas y restricciones que estos planes:

- IRA tradicional - Con una IRA tradicional, los participantes contribuyen con dinero antes de impuestos (por lo que no pagan impuestos por ello, aunque la deducibilidad es limitada) y pueden aumentar sus contribuciones con impuestos diferidos hasta que las retiren al jubilarse.

- Roth IRA - Con una cuenta IRA Roth, los participantes contribuyen con dinero después de impuestos (aunque existen límites de ingresos) y pueden aumentar sus contribuciones libres de impuestos hasta que las retiren libres de impuestos al jubilarse.

Ambos planes tienen ventajas y desventajas, por eso es importante comprender las diferencias.

También querrá comprender los límites de estos planes IRA, porque pueden reducir su capacidad para deducir contribuciones antes de impuestos (como en la IRA tradicional) o participar en la IRA Roth.

Por ejemplo, si participa en un plan de jubilación patrocinado por el empleador, como un 401 (k), la deducibilidad de las contribuciones a una cuenta IRA tradicional puede limitarse o eliminarse. Sin embargo, si ninguno de los cónyuges participó en dicho plan, entonces, las contribuciones a una cuenta IRA tradicional serán deducibles de impuestos.

Y si excede los límites de ingresos de las contribuciones a una cuenta IRA Roth, es posible eludir las reglas mediante el uso de una cuenta IRA Roth de puerta trasera.

Como las IRA típicas, debe hacer las contribuciones antes del 15 de abril del año siguiente. Por ejemplo, las contribuciones a su cuenta IRA de 2020 vencen antes del 15 de abril, 2021, o más tarde si solicita una extensión.

Línea de fondo

La IRA del cónyuge es la única excepción a la regla de que debe haber obtenido ingresos del trabajo para poder contribuir a una IRA. Es un medio valioso para que los cónyuges que no trabajan tengan acceso a un plan de jubilación, si están fuera de la fuerza laboral por algunos meses, años o indefinidamente.

-

Por qué debería ahorrar antes de su jubilación para la universidad de sus hijos

Elegir dónde poner sus ahorros es una pregunta que no tiene una respuesta simple que funcione para todos. Decidir cuánto de sus dólares discrecionales destinará a los ahorros para la jubilación, gasto

-

Cómo una CFP celebra sus ganancias de dinero

Las personas a menudo pueden imaginar que cuando alcanzan sus hitos, Habrá fuegos artificiales y autobuses de fiesta junto con una gran celebración. Y aunque a veces hay la mayoría de las victorias so

-

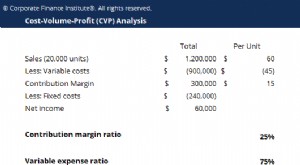

¿Qué es el análisis CVP?

Análisis de costo-volumen-beneficio (análisis CVP), también conocido como análisis de equilibrio, es una forma en que las empresas pueden determinar cómo los cambios en los costos (tanto variables com

-

7 libros que puedes leer sobre el dinero y el éxito que no son totalmente aburridos

Leer sobre el dinero y el éxito a menudo puede ser una fiesta de repetición. Entre todos los números lenguaje comercial suave, y acrónimos económicos (en serio, ¿Qué pasa con la obsesión del mundo fin

jubilarse

-

Cómo responder a una orden de embargo en Maryland

Cómo responder a una orden de embargo en Maryland Los acreedores pueden demandarlo por deudas impagas. Si no paga una deuda, su acreedor puede demandarlo en un tribunal civil para recuperar lo adeudado. Si el tribunal emite un fallo en su contra, El...

-

La prueba de la CBA de los bonos del gobierno utilizando blockchain,

La prueba de la CBA de los bonos del gobierno utilizando blockchain, es solo eso A pesar de un comunicado de prensa que anuncia que Commonwealth Bank of Australia (CBA) y Queensland Treasury Corporation (QTC) han creado el primer bono del gobierno utilizando la cad...

-

6 maneras en las que un buen crédito es mejor que un novio

6 maneras en las que un buen crédito es mejor que un novio Tener buen crédito puede no parecer mucho en comparación con el romance. Después de todo, no hay muchas cenas a la luz de las velas, jarrones rebosantes de rosas, o largas caminatas por la playa con b...

-

¿Qué es un contratiempo de propiedad?

¿Qué es un contratiempo de propiedad? Los propietarios deben saber lo que pueden y no pueden hacer en su propiedad. Una de las áreas más reguladas de la propiedad de una vivienda involucra la construcción y remodelación. Estas regulacione...