Por qué debería ahorrar antes de su jubilación para la universidad de sus hijos

Elegir dónde poner sus ahorros es una pregunta que no tiene una respuesta simple que funcione para todos. Decidir cuánto de sus dólares discrecionales destinará a los ahorros para la jubilación, gastos universitarios, seguro de vida, un fondo de emergencia y otras cantidades de dinero variarán según su situación financiera particular. A continuación, presentamos algunos argumentos para priorizar el ahorro para la jubilación antes que el ahorro para los gastos universitarios de sus hijos.

Ahorro como parte de su presupuesto

Lo primero que querrá hacer es asegurarse de tener un presupuesto para los gastos de su hogar. Su presupuesto puede ser simple o complejo, pero es importante tener un registro escrito de su flujo de caja. Vivir dentro de sus posibilidades (gastar menos de lo que gana) es el indicador número uno de una situación financiera saludable.

Otro gran consejo es que te pagues a ti mismo primero. Sin un presupuesto escrito, tiende a ahorrar el dinero que sobra al final del mes. Pero de alguna manera, no importa cuánto dinero gane o cuánto intente reducir el gasto, parece que nunca queda mucho al final del mes. Si esto te ha pasado transfiera una cantidad fija a una cuenta separada justo cuando le paguen. Muchos han descubierto que cuando hacen esto, tienen suficiente dinero para pagar sus gastos y pueden ahorrar más.

Ahorrar para la jubilación

Además de presupuestar sus gastos corrientes, es una buena idea empezar a ahorrar para el futuro. Dependiendo de donde te encuentres Es posible que tenga varias metas de ahorro a mediano y largo plazo. Un objetivo común es ahorrar para la jubilación futura.

Hay una variedad de diferentes vehículos para ahorrar para la jubilación. Con la disminución de empleadores que ofrecen pensiones de beneficio definido, Un plan 401 (k) es una forma común de ahorrar para la jubilación. Muchos empleadores ofrecen planes 401 (k), y muchos también ofrecen fondos de contrapartida como incentivo para contribuir a ellos. Las cuentas de jubilación individuales (IRA) tradicionales y Roth son otra excelente manera de ahorrar para la jubilación.

Ahorrando para la universidad

Si tienes hijos también puede estar preocupado por el costo creciente de la educación superior, y querer ahorrar para la universidad. Los costos de la educación superior están aumentando actualmente por encima de la tasa de inflación, y cada vez más trabajos requieren educación superior. Es natural que los padres quieran hacer todo lo posible para ayudar a que la universidad sea más manejable para sus hijos.

Como con la jubilación, Hay una variedad de formas diferentes de ahorrar para la universidad. Una forma popular es a través de lo que se llama un plan 529. Los estados los configuraron como una forma de ahorrar para la universidad. Generalmente, no es necesario ser residente del estado en cuestión para participar en su plan 529. Aunque es común que los estados ofrezcan exenciones fiscales estatales por contribuir a su propio plan 529.

Otra forma de ahorrar para gastos educativos o de otro tipo es a través de cuentas UGMA / UTMA. UGMA significa Ley Uniforme de Regalos a Menores y UTMA significa Ley Uniforme de Transferencias a Menores. La persona que configura la cuenta (por lo general, pero no siempre un padre) se considera un "custodio". Pueden transferir dinero a la cuenta para beneficiar al menor, pero el dinero lo administra el custodio.

Por qué debería ahorrar primero para su jubilación

Si bien la forma exacta en que asigna sus ahorros depende de su situación específica, Aquí hay algunas sugerencias sobre por qué debería ahorrar primero para su jubilación.

La razón principal es la flexibilidad:siempre puede reasignar el dinero de la jubilación hacia la educación superior. Si contribuyó a una cuenta IRA Roth, puede retirar sus contribuciones sin impuestos y sin penalización en cualquier momento. Si bien muchos retiros anticipados reciben una penalización, Los gastos de educación calificados son una excepción. De lo contrario, no puede transferir dinero fácilmente en planes 529 a ahorros para la jubilación si no lo necesita para gastos educativos.

Encuentra otra razón al considerar las alternativas. Si ahorra por completo para su propia jubilación pero no ahorra mucho para los gastos de educación superior de sus hijos, hay varias opciones diferentes (préstamos, subsidios, becas) que pueden estar disponibles para ayudar a pagar la universidad. También es posible que se apruebe una legislación federal que reduzca el costo de algunas formas de educación superior.

Por otra parte, si ahorra y paga una parte significativa de los gastos universitarios de sus hijos, pero escatima en sus propios ahorros para la jubilación, no habrá tantas opciones disponibles para ti. Es poco probable que depender únicamente del Seguro Social sea suficiente para la jubilación de muchas personas. ¡Esperamos que sus hijos hayan tenido una excelente educación universitaria, ya que pueden estar brindando una buena parte de su apoyo en su jubilación!

Si bien cada situación es diferente, estos pueden constituir un argumento convincente para centrarse primero en sus propios ahorros para la jubilación, y solo ENTONCES empiece a ahorrar para gastos universitarios.

-

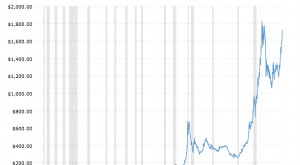

Los precios de la fluctuación se están hundiendo un 21%; Esto es lo que debe hacer

Precios de ondulación se están hundiendo un 21% hoy (25 de agosto de 2017) a las 9:00 a.m. debido a un anuncio importante ayer ... En un tweet del 24 de agosto, Ripple anunció que llevará a cabo un

-

¿Qué es un préstamo PIK?

Un préstamo de pago en especie o PIK es un préstamo en el que el prestatario puede realizar pagos de intereses en formas distintas al efectivo. El préstamo PIK permite al deudor pedir prestado sin ten

-

Cómo comprar tejas baratas para techar la casa

Techo de tejas con varios planos Reemplazar el techo de tejas de una casa es un proyecto importante, que requiere planificación y un costo considerable. Según el reconocido experto en mejoras para el

-

Todo lo que brilla:por qué no invierto en oro

Durante el mes pasado, He leído un lote de artículos sobre las virtudes de invertir en oro. Especialmente en foros de Facebook, se habla mucho sobre cómo el oro constituye una gran inversión a largo

Finanzas

- ¿Es cierto que el dinero no compra la felicidad?

- La deuda del consumidor ha aumentado, impulsada en parte por los préstamos para automóviles

- 4 formas en las que se beneficiará retribuyendo

- ¿Qué es una tasa de descuento?

- Valoración de una empresa mediante el método de ingresos residuales

- Cómo hacer un tablero de visión para sus finanzas

-

Una lección importante del cierre del gobierno:tener ahorros de emergencia es fundamental

Una lección importante del cierre del gobierno:tener ahorros de emergencia es fundamental El fin temporal del cierre gubernamental más prolongado en la historia de los EE. UU. Viene con más lecciones que solo aprender a llevarse bien. El presidente Donald Trump anunció el viernes un acue...

-

Ley de Tennessee sobre préstamos sobre el título

Ley de Tennessee sobre préstamos sobre el título Mano sujetando dinero con hombre sujetando la llave del coche en segundo plano. Los préstamos de título cubren las necesidades de las personas que requieren una inyección de efectivo por razones de e...

-

Ayuda financiera para ex presos

Ayuda financiera para ex presos Uno de cada cien estadounidenses está encarcelado actualmente Según el British Journal of Criminology, Estados Unidos tiene la población carcelaria per cápita más grande del mundo (uno de cada 100). ...

-

75 mejores citas motivacionales e inspiradoras para estudiantes universitarios

75 mejores citas motivacionales e inspiradoras para estudiantes universitarios Ir a la universidad y prepararse para el mundo real no es fácil. Lidiar con las calificaciones, estudiando, facturas, presión de tus padres, y tener que responder a la gran pregunta:¿Qué debo hacer co...