Impacto de las tasas hipotecarias:cómo el aumento de las tasas afecta el poder adquisitivo de una vivienda

Las tasas de interés de las hipotecas de viviendas están aumentando rápidamente en todo Estados Unidos, lo que parece estar desacelerando la mayoría de los mercados inmobiliarios. (Algunos, como el mercado aquí en Corvallis, se han visto menos afectados. Dale tiempo.)

La tasa hipotecaria promedio para un préstamo a 30 años era de alrededor del 3,0% a principios de año; hoy, es del 6,245%, incluso para alguien con un excelente puntaje crediticio superior a 800.

Kim y yo tenemos suerte de haber comprado nuestra casa en 2021 en lugar de esperar hasta 2022. Las tasas hipotecarias en realidad no fueron un factor durante nuestras deliberaciones el año pasado; las tasas históricamente bajas fueron simplemente una ventaja adicional por comprar cuando lo hicimos.

Cuando compramos nuestra casa en agosto pasado, contratamos una hipoteca de $480.000 al 2,625%. No tocamos el fondo exacto del mercado hipotecario (eso fue a principios de enero de 2021, cuando podríamos haber obtenido un préstamo del 2,5%), pero estuvimos cerca.

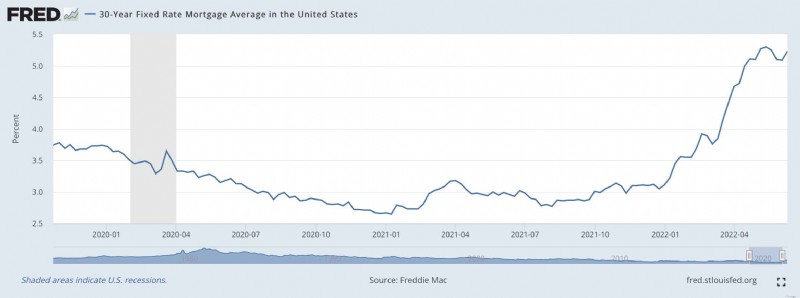

Aquí hay un gráfico de la Reserva Federal que muestra las tasas hipotecarias de los últimos 2,5 años.

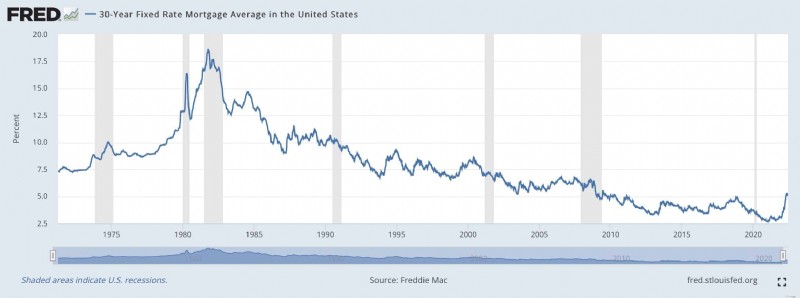

Y aquí hay un gráfico que muestra las tasas hipotecarias de los últimos 50 años:

Las tasas hipotecarias se han mantenido en mínimos históricos desde la Gran Recesión de 2007-2009. Y las tasas cayeron aún más durante la pandemia de COVID. (Estas tasas bajas son en parte responsables del ardiente mercado inmobiliario de los últimos dos años).

¿Qué significan estas crecientes tasas hipotecarias para los compradores reales de viviendas? Usemos nuestra situación como ejemplo representativo.

El aumento de tipos disminuye el poder adquisitivo

En agosto pasado, Kim y yo cerramos nuestra casa aquí en Corvallis. Es un gigante de 1964 por el que pagamos 680.000 dólares. Con un pago inicial de $200 000, logramos obtener una tasa de porcentaje anual del 2,625 % en un préstamo a 30 años. Pagamos $1929,33 cada mes por capital e intereses. (Nuestro pago hipotecario real, incluidos impuestos y seguros, es de $2528,43 por mes).

Hoy ese mismo préstamo nos costaría el 6,245%. Si quisiéramos comprar esta misma casa al mismo precio con el mismo pago inicial, nuestros pagos mensuales de capital e intereses serían de $2956.04, ¡un aumento de más de $1000 por mes en comparación con la compra de hace un año!

Si hoy estuviéramos comprando casas y quisiéramos mantener el mismo pago de nuestra hipoteca (1.929,33 dólares al mes), tendríamos que bajar nuestras miras. En lugar de obtener una hipoteca de $480 000 sobre una casa de $680 000, estaríamos considerando una hipoteca de $313 500 sobre una casa de $513 500.

¡Pero espera! ¡Eso no es todo! Los precios de las viviendas en nuestra ciudad han aumentado un 10% durante el año pasado, por lo que eso comprometería aún más nuestro poder adquisitivo. Si hubiéramos esperado hasta ahora para comprar y quisiéramos mantener el pago de nuestra hipoteca en $1929,33, estaríamos comprando casas que costarían $467.000. Retrasar un año habría disminuido nuestro poder adquisitivo en 213.000 dólares, más del 30 %.

Si bien las bajas tasas hipotecarias no nos impulsaron a actuar el año pasado, ciertamente nos dieron un incentivo para actuar con rapidez. Por el contrario, si hubiéramos esperado hasta este año, no estoy seguro de qué habríamos hecho. Conociéndome y mi aversión a las deudas onerosas, probablemente me habría mostrado reacio a contratar una hipoteca. Habría intentado encontrar una casa para comprar en efectivo, limitando aún más mis opciones.

Cuando las tasas hipotecarias están en mínimos increíbles como el 2,625%, no lo pienso dos veces antes de contratar una hipoteca. Es una obviedad. Quiero una hipoteca sobre mi casa cada vez y nunca quiero pagarla. Una tasa del 2,625% no es dinero gratis (y no quiero fingir que lo es), pero es bastante barato. La brecha entre los rendimientos bursátiles esperados a largo plazo (6,8%) y nuestra tasa hipotecaria (2,625%) es enorme. Hay mucho espacio ahí, un gran margen de error.

Por otro lado, casi no hay diferencia entre una tasa del 6,245% y los rendimientos esperados del mercado del 6,8%. No hay margen de error. Soy cauteloso a la hora de pedir dinero prestado a este tipo de interés, especialmente una cantidad tan grande. Preferiría no tener una hipoteca con tasas tan altas.

¿Qué nos depara el futuro?

Espero que el aumento de las tasas de interés tenga el efecto deseado:enfriarán el candente mercado inmobiliario. ¿Bajarán los precios? Probablemente. ¿Pero quién sabe? Sin embargo, está claro que se avecina un cambio.

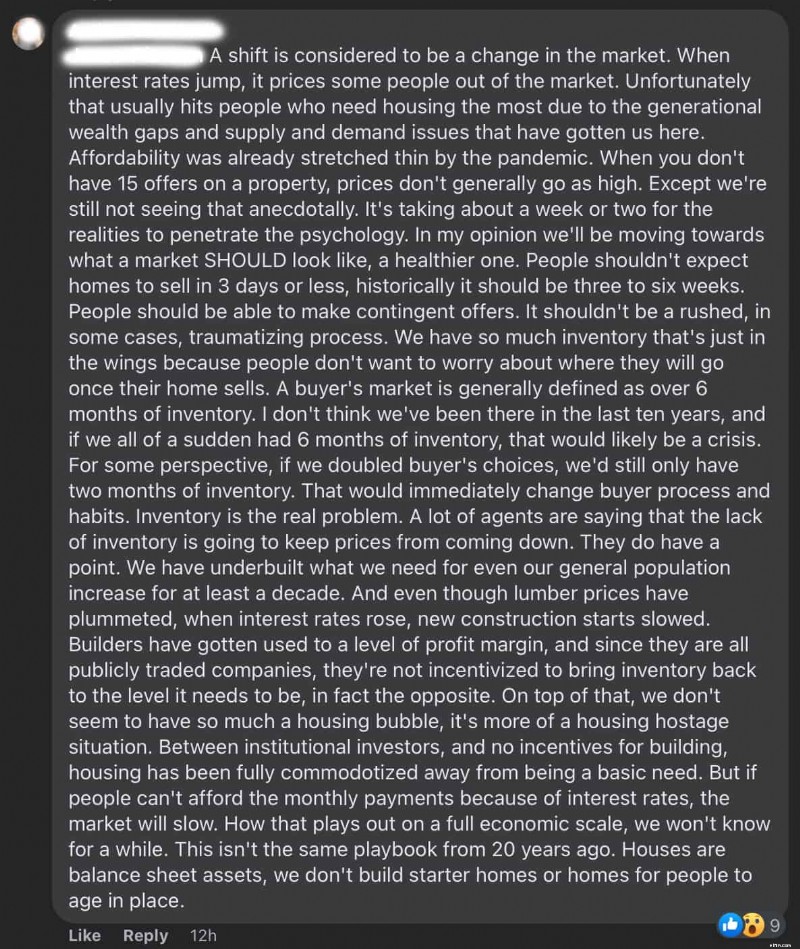

Tengo un puñado de amigos que son agentes inmobiliarios. Si usted también tiene amigos agentes de bienes raíces, entonces sabrá que tienden a ser permabulls cuando se trata de su industria. Tienen una fe inquebrantable en el futuro de los precios de la vivienda. Pero incluso mis amigos del sector inmobiliario creen que ha comenzado algún tipo de cambio.

Aquí hay un comentario largo (e interesante) en Facebook de uno de mis amigos del sector inmobiliario:

El año pasado, los precios de las viviendas eran altos, pero esos altos precios se vieron mitigados por las bajísimas tasas de interés de los préstamos hipotecarios. Ahora tienes un doble golpe:precios altos y tasas altas. Hoy parece un momento especialmente malo para comprar una casa. Esa no es una buena combinación.

Lo siento por las personas que absolutamente deben mudarse ahora mismo. Están jodidos.

-

Los pros y los contras de los ingresos de seguridad suplementarios

El apoyo de SSI está disponible para cualquier persona de bajos ingresos que esté discapacitada, ciego o al menos 65. La Seguridad de Ingreso Suplementario (SSI) está a cargo de la Administración del

-

¿Vale la pena M1 Finance?

Cuando se trata de su bienestar financiero, Es muy importante cuando comienza a elegir la plataforma de inversión adecuada para usted. Sin embargo, hay muchas cosas que deben tenerse en cuenta, como t

Artículos Destacados

- 25 trucos de dinero que cambiarán para siempre su futuro financiero

- ¿Puede su aplicación de administración de dinero hacer esto?

- Tenemos 4 hijos, vivimos en Maryland y ganamos $240 000 al año

- Un marco para la compra de una vivienda:mi proceso para encontrar el lugar perfecto

- Ver Mi Presupuesto:Me Llevo a Casa $3700/Mes

- Lo que el Eneagrama puede enseñarte sobre cómo manejas el dinero

- 3 herramientas de presupuestación de alta tecnología para verificar

- Fuego:Oh,

- ¿Cuáles son sus fortalezas y debilidades financieras? Ejecutar un análisis FODA

-

¿Necesito un seguro de vida?

¿Necesito un seguro de vida? ¿Recuerdas lo que es ser un niño sin responsabilidades financieras? Yo tampoco. Parece que hemos sido adultos desde siempre. Si el seguro de vida no es esencial para la edad adulta, No sé qué es. Mien...

-

Actualización del cheque de estímulo:algunos estadounidenses obtendrán más dinero a partir del 15 de julio

Actualización del cheque de estímulo:algunos estadounidenses obtendrán más dinero a partir del 15 de julio El IRS pronto depositará más dinero en las cuentas bancarias de los padres elegibles. Con los Centros para el Control y la Prevención de Enfermedades levantando el mandato de máscara a nivel naci...