9 acciones a tomar cuando se le niega un aumento del límite de crédito

¿Está listo para hacer una gran compra solo para que le denieguen el aumento de su límite de crédito? ¡Qué grosero! No se preocupe:hay algunas formas de evitar esta decepción con un pequeño arreglo financiero. Esto es lo que debe hacer. (Vea también:4 preguntas que debe hacer antes de obtener un aumento de crédito)

1. Muéstrele al acreedor que se toma en serio la reducción de su deuda.

Con toda probabilidad, se le niega un aumento del límite de crédito porque es un riesgo para el banco. Tal vez su índice de utilización de crédito, que mide cuánto de su crédito disponible ya ha gastado, se está inclinando demasiado hacia la zona prohibida. O quizás no ha sido coherente con los pagos, y si ese es el caso, ¿Por qué deberían invertir aún más dinero en ti? No es nada personal, por supuesto; Negocios son negocios. Pero ahora tiene que demostrarle al acreedor que se toma en serio la administración de su dinero de manera responsable y oportuna.

"Hable con el emisor para determinar el motivo de la denegación y luego trabaje para realizar mejoras, lo que probablemente incluiría el pago de una parte de su saldo, "dice Chantel Bonneau, un asesor financiero líder de Northwestern Mutual. "También, en general, una buena regla general es solicitar un mayor crédito cuando no necesito, no cuando lo haces ".

Más, algunos prestamistas solo tienen reglas. Por ejemplo, ciertas compañías de tarjetas solo aumentarán el crédito una vez al año. Otros rechazarán automáticamente un aumento del límite de crédito si ha tenido pagos atrasados en los últimos 6 meses. Si te niegan y no tienes idea de por qué, pedir. Con la información correcta, puede trabajar de manera proactiva para revertir la decisión.

2. Reduzca sus gastos

Por lo general, no se le negará un aumento de crédito si tiene suficiente dinero en el banco para justificar que un acreedor corra el riesgo de prestarle más. Demuestre que se toma en serio el camino correcto reduciendo sus gastos generales.

"Recomiendo sentarse y observar las áreas en las que gasta más dinero del que realmente debería, "dice Natasha Rachel Smith, experto en finanzas personales en TopCashback.com. "Si nota un patrón, considere recortar o buscar una alternativa más barata. Reduzca los gastos e invierta más en el pago de deudas o en sus ahorros ".

3. Solicite su informe de crédito y busque errores

Si siente que está al tanto de sus tarjetas de crédito y de la deuda del consumidor, y no entiendes por qué te han negado el aumento, tal vez haya otros factores en juego que desconoces. Solicite sus informes crediticios anuales gratuitos de las tres principales agencias de crédito a través de AnnualCreditReport.com para comenzar a investigar cualquier posible error o inexactitud.

Tenga en cuenta estas preguntas al indagar en su informe crediticio:

-

¿Tiene facturas atrasadas u otras marcas negativas? Si es así, ¿Son precisos?

-

¿Alguna actividad parece fraudulenta o no autorizada?

-

¿Cuál es su relación entre la deuda pendiente y los ingresos?

Si algo parece estar mal en el papel, Comience el proceso de arreglar las discrepancias escribiendo primero una carta a la agencia de crédito detallando lo que cree que está mal. Este es el mejor primer paso. Las llamadas y los correos electrónicos no son ideales aquí. (Consulte también:Cómo leer un informe crediticio)

4. Solucione los problemas asociados con su rechazo.

Si le han negado un aumento del límite de crédito, Por lo general, recibirá una respuesta en la que se explicará por qué no fue aprobado. Lea la explicación y siga los pasos necesarios para solucionar los problemas.

"Si su puntaje de crédito es demasiado bajo o si está utilizando el 30 por ciento o más de su línea de crédito, debe solucionar los problemas antes de solicitar un nuevo aumento del límite de crédito, "Smith explica." Tenga en cuenta que algunos bancos pueden requerir que espere unas semanas o meses antes de solicitar un aumento del límite, mientras que otros le permitirán realizar una nueva solicitud en cualquier momento. Asegúrese de llamar al servicio de atención al cliente de su banco para preguntar sobre cualquier cosa de la que no esté seguro antes de volver a intentarlo ".

5. Consiga un ser humano al teléfono

Si utilizó un proceso automatizado para solicitar el aumento en línea, su próximo paso es hablar con un ser humano y pedir uno. (Después de gritar, "¡Representante!" en el teléfono varias veces durante el tutorial automatizado, por supuesto.) De esta manera, puede explicar su situación por teléfono y decirles por qué necesita un aumento de límite. Es posible que no obtenga un mejor resultado, pero no puede hacer daño intentarlo.

6. Intente aumentar otra tarjeta con la que pueda tener mejor historial

Si tiene varias tarjetas y es mejor para pagar una más que otra (con suerte, la que tiene el mayor interés), esa es la tarjeta en la que debe perseguir el aumento. Si eso no funciona, prueba con otra tarjeta. Tal vez no tenga tanta deuda en esa tarjeta, lo que podría aumentar sus posibilidades de obtener lo que desea. Tenga en cuenta todas las tasas de interés, sin embargo, especialmente si está haciendo una compra importante que es posible que no pueda pagar rápidamente. No querrás arruinarte con cargos por intereses que te dejarán peor que antes.

7. Considere pedirle un aumento a su jefe

Que te nieguen un aumento en el límite de crédito podría ser el momento perfecto para solicitar un aumento. ¿Ha pasado un tiempo desde la última? ¿Estás atrasado? ¿Crees que tu desempeño amerita un aumento? Nunca está de más preguntar. Cuantos más ingresos informe, cuanto más le favorezca el emisor de crédito.

8. Piense en otras formas de obtener ingresos adicionales.

Si ya tiene dificultades para pagar una deuda, necesita generar más ingresos. Hay muchas formas de hacer eso en estos días con todos los trabajos paralelos disponibles. Mire sus opciones, incluyendo contratar a un compañero de cuarto, publicar tu espacio en Airbnb, conduciendo para Uber o Lyft, perro sentado a través de Rover.com, o entrega de comestibles a través de Instacart. Todas son formas realmente fáciles de ganar dinero extra sin imponer una carga a su trabajo o responsabilidades de tiempo completo. Cualquier dinero extra que gane puede destinarse directamente al pago de deudas para mejorar su puntaje crediticio, de modo que no se le niegue un aumento en el futuro. (Ver también:14 mejores trabajos secundarios para obtener efectivo rápido)

9. Busque una tarjeta de crédito con 0% APR

Si se le ha negado un aumento del límite de crédito debido a su mal crédito, es poco probable que se le apruebe otra tarjeta de crédito. Pero tal vez te negaron porque hiciste un pago atrasado hace dos meses, en un historial de pagos por lo demás estelar. Si ese es el caso, y estás listo para una gran compra, Es posible que se le apruebe una nueva tarjeta de crédito que ofrezca una APR inicial del 0% en compras durante un período promocional. Eso le da el beneficio adicional de algo de tiempo libre de intereses para pagar esa gran compra.

-

El mercado de valores del Reino Unido se encoge de hombros ante tiempos turbulentos mientras el FTSE se acerca a un récord

Índice de empresas líderes del Reino Unido, el FTSE 100, ha roto el 7, 000 puntos y se está acercando a máximos históricos en lo que podría parecer un momento profundamente frágil. Los mercados están

-

5 formas en que la longevidad está cambiando la planificación de la jubilación (y qué hacer al respecto)

No hay duda al respecto:las personas viven más y necesitan más dinero para mantener su vida útil prolongada. Solo en los EE. UU. la esperanza de vida promedio ha llegado a mediados de los 80 para las

-

¿Qué son los fondos de capital privado?

Los fondos de capital privado son conjuntos de capital que se invertirán en empresas que representan una oportunidad para obtener una alta tasa de rendimiento. Vienen con un horizonte de inversión fij

-

3 trampas de usar solo un 401 (k) para la jubilación

Los 401 (k) se encuentran entre los vehículos de ahorro para la jubilación más populares por muchas razones. Ofrecen límites de contribución elevados, y los empleadores pueden igualar algunas de las c

Finanzas personales

- 3 formas de mejorar su puntaje crediticio y mantener el mismo

- El 78% de los trabajadores planea buscar un trabajo de temporada. Aquí está por qué deberías, También

- Cómo buscar un prestamista confiable en 2020

- Un buen crédito es incluso más importante de lo que le han dicho:este es el motivo

- Vea la tendencia monetaria que se está apoderando de Estados Unidos:¿Llega demasiado tarde?

- Esto es lo que debe hacer si se embarga su salario

-

¿Qué son las acciones en tesorería?

¿Qué son las acciones en tesorería? Ofrecer acciones al público es a menudo una forma eficaz de obtener capital, pero hay ciertos momentos en los que una empresa puede querer dominar el número de acciones que circulan en el mercado abie...

-

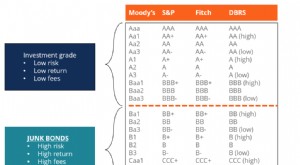

¿Qué son los bonos basura?

¿Qué son los bonos basura? Bonos basura, también conocidos como bonos de alto rendimiento, son bonos que están clasificados por debajo del grado de inversión por las tres grandes agencias de calificación (vea la imagen a contin...

-

¿Qué significa último en acciones?

¿Qué significa último en acciones? La última cotización es una información vital para la investigación del mercado de valores. Al invertir en bolsa, Es una buena idea familiarizarse con los términos utilizados por los comerciantes y l...

-

Hassett:auge de la inversión en la financiación del ahorro del consumidor

Hassett:auge de la inversión en la financiación del ahorro del consumidor Un cambio en el gasto de los consumidores está financiando un boom de inversiones, según el presidente del Consejo de Asesores Económicos de la Casa Blanca, Kevin Hassett. El consumidor, están viend...