3 formas de mejorar su puntaje crediticio y mantener el mismo

Cuando tenga un buen puntaje crediticio, es usted el que se beneficia de lo mismo. Le permitirá pagar tasas de interés más bajas en sus préstamos y tarjetas de crédito. También ahorrará el dinero que tanto le costó ganar en seguros y depósitos de seguridad en lo que respecta al servicio y los servicios públicos de teléfonos inteligentes. siempre que tenga un puntaje saludable.

Según un artículo publicado en Huffington Post, cuando realiza el pago del alquiler de su apartamento, asegúrese de informar sobre el pago a los burós de crédito. Es una forma de mejorar su puntaje crediticio. Por lo general, el administrador informa el pago una vez realizado el contrato de alquiler a pedido.

En este articulo, lo guiaremos a través de las tres formas de mejorar su puntaje crediticio. Siga leyendo para obtener más información.

1. Pague todas sus facturas dentro de la fecha de vencimiento

Cuando se trata de pagos de facturas, debe liquidar todas las facturas y no solo las de su tarjeta de crédito o préstamos. Hay algunas facturas que no se informan a las oficinas incluso cuando realiza los pagos a tiempo. Sin embargo, lo mismo podría incluirse en su informe de crédito si no realiza el pago a tiempo.

¿Sabía que incluso una pequeña cantidad, como una multa de biblioteca, podría terminar en el informe si no paga lo mismo? Sí, se envía a la agencia de cobranzas. Por lo tanto, sigue pagando todas tus facturas, grandes o pequeños a tiempo para garantizar un puntaje crediticio saludable. En caso, tienes alguna duda, ponte en contacto con tu core y más o plataformas similares.

2. Conozca qué hace que un puntaje crediticio sea excelente

Cuando aprenda más sobre lo que constituye un buen puntaje crediticio, te ayudará a mantener una gran puntuación. Hay cinco aspectos esenciales para ayudar en el cálculo de su puntaje. Estos incluyen su nivel de deuda, historial de pagos, mezcla de crédito, crédito reciente, y edad crediticia.

Hay un par de cosas que no influyen en su puntuación. Por ejemplo, Los pagos de servicios públicos y los sobregiros en cuentas corrientes no harán ningún bien ni dañarán su puntaje crediticio.

3. Evite cerrar tarjetas de crédito antiguas

Cuando cierra una tarjeta de crédito antigua, significa que la empresa emisora de la tarjeta no enviará más actualizaciones a Equifax, Experian, o TransUnion, las agencias de informes crediticios. ¿Sabía que el método de calificación crediticia no da mucha importancia a las cuentas inactivas?

Después de 10 años, la oficina eliminará el registro de una cuenta cerrada del informe de crédito. Cuando pierdes ese récord, reducirá la antigüedad promedio del crédito que tuvo todo este tiempo, lo que lleva a un goteo en su puntaje crediticio.

Cuando cierras tarjetas de crédito viejas, también reduciría su límite de crédito actual. Por ejemplo, si tiene dos tarjetas con un límite de gasto combinado de $ 7, 000 y decide cerrar una cuenta de tarjeta de crédito con $ 2, 000 límite; su límite de crédito llega a $ 5, 000. Por lo tanto, no cierre las cuentas de tarjetas de crédito antiguas.

4. Corte sus solicitudes de crédito nuevo y consultas "duras"

Puede haber dos tipos de investigaciones sobre su registro, regularmente aludidos como solicitudes "duras" y "delicadas". Una solicitud delicada común puede incluir que verifique su propio crédito, permitir que un posible jefe verifique su crédito, cheques realizados por fundaciones monetarias con las que ahora trabajan juntos, y organizaciones de Mastercard que verifican su documento para decidir si necesitan enviarle ofertas de crédito preaprobadas. Las solicitudes delicadas no influirán en su evaluación financiera.

5. Punto de ruptura la cantidad de solicitudes concretas

Hay dos tipos de solicitudes que se pueden realizar:una solicitud difícil y otra delicada. Una solicitud delicada es el punto en el que verifica su propio crédito. En el momento en que el gerente potencial echa un vistazo a su crédito, o si alguna mirada es transmitida por bases monetarias (con las que ahora trabaja), estos se denominan solicitudes delicadas. Las solicitudes delicadas no influyen en su evaluación financiera. Una solicitud dura es lo que sucede cuando solicita una tarjeta de crédito, o un anticipo. Las solicitudes difíciles que suceden a veces no influirán en su evaluación FICO. A pesar de, un número significativo de estos dentro de un breve intervalo de tiempo influirá en su calificación FICO. Los bancos interpretarán esto en el sentido de que necesita efectivo ya que tiene un problema monetario.

6. Corte la frecuencia con la que solicita nuevas cuentas

Si bien es posible que deba abrir registros para fabricar su documento de crédito, en su mayor parte, debe restringir la frecuencia con la que envía solicitudes de crédito. Cada aplicación puede generar una solicitud concreta, lo que puede perjudicar un poco tus puntuaciones, sin embargo, las solicitudes pueden acumularse y tener un impacto cada vez mayor en sus evaluaciones financieras. Abrir otro registro también disminuirá su período normal de registros, y eso también podría dañar sus puntajes.

7. Pagar los saldos de las cuentas rotativas

Independientemente de si no está atrasado en sus facturas, Tener un alto equilibrio en los registros crediticios cambiantes puede generar una alta tasa de uso del crédito y perjudicar sus puntajes. Las cuentas rotativas incorporan Mastercard y extensiones de crédito, y mantener un equilibrio bajo en comparación con sus puntos de corte de crédito puede ayudarlo a mejorar sus puntajes. Aquellos con las calificaciones FICO más notables, en general, mantendrán su proporción de uso de crédito en un dígito bajo.

8. Utilice la supervisión crediticia para realizar un seguimiento de su progreso

Las administraciones de observación de crédito son un método simple para percibir cómo cambia su evaluación FICO a largo plazo. Estas administraciones, muchos de los cuales son gratuitos, pantalla de cambios en su informe de reconocimiento, por ejemplo, un registro cuidado u otro registro que haya abierto. Por lo general, también le dan acceso a cualquiera de sus evaluaciones financieras de Equifax, Experian, o TransUnion, que se actualizan mes a mes.

9. Unifica tus obligaciones

Si tiene una gran cantidad de obligaciones que son, Realmente podría utilizar esto para su beneficio potencial. Puede contratar un anticipo de solidificación de obligaciones de su banco o de una asociación de crédito. Puedes simplemente compensarlos. Solo necesitará hacer una cuota. Recuerde que en caso de que pueda obtener un costo de financiamiento más bajo en su anticipo, puede resolver la obligación más rápido. Otro enfoque para combinar muchos ajustes de tarjetas de crédito es el movimiento de saldo. Algunas tarjetas tienen regularmente un período de tiempo limitado durante el cual cobran una prima del 0% sobre el saldo de su tarjeta. En todo caso, el cargo por movimiento de equilibrio puede costarle entre el 3% y el 5% de su suma.

Conclusión

Tenga en cuenta estos consejos para que pueda mejorar su puntaje crediticio. Realizar pagos puntuales de facturas, préstamos, y tarjetas. No te pierdas la fecha de pago a toda costa.

-

¿Dónde puedo abrir una cuenta de ahorros?

Una cuenta de ahorros puede ser una buena opción si está buscando un lugar para guardar y hacer crecer su dinero. Pero, ¿cómo puede encontrar una cuenta de ahorros que se adapte a sus necesidades? Y

-

Por qué es posible que desee comprar su próximo automóvil en una empresa de alquiler de automóviles

Si quiere comprar un auto usado, por lo general, tiene dos opciones:comprar a un individuo, o someterte a las tácticas de presión de un concesionario de autos usados. De cualquier manera, puede ser di

-

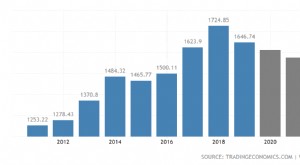

Mercados emergentes:análisis del PIB de Corea del Sur

Una vez atormentado por el caos político y la pobreza, Corea del Sur se ha convertido en un gigante asiático cuya economía se destaca entre otros competidores. Pequeña maravilla, luego, su espectacula

-

Cómo lidiar con un cónyuge financieramente irresponsable

Facturas, facturas, facturas Cuando intentas administrar las finanzas familiares, necesita el apoyo total y la cooperación de su cónyuge. Cuando tu cónyuge es malo con el dinero, Depende de usted tom

Finanzas personales

- 6 de las muchas razones por las que nunca debería hacer su plan patrimonial

- La era digital da la bienvenida a los métodos de pago clásicos

- Cómo ser productivo según la filosofía antigua

- 6 grandes cambios en los cajeros automáticos

- Cómo cambiar de carrera a cualquier edad

- Menos del 12% de los nuevos empleos en agosto fueron para mujeres

-

Cómo saber que es hora de cerrar su cuenta de ahorros y abrir una nueva

Cómo saber que es hora de cerrar su cuenta de ahorros y abrir una nueva ¿Está pensando en cerrar su cuenta de ahorros? Aquí hay algunas buenas razones para cerrar su cuenta actual y abrir una nueva. (iStock) ¿Su cuenta de ahorros actual simplemente no está funcionando p...

-

Los mejores sitios de cupones para 2021 (Ahorre hasta un 50%)

Los mejores sitios de cupones para 2021 (Ahorre hasta un 50%) Si alguna vez ha visto Extreme Couponing de TLC, probablemente asocie los cupones con personas que pasan horas todos los días recortando cupones de cientos de periódicos. Personas que llenan sus carri...

-

Cómo calcular el flujo de caja de las actividades operativas

Cómo calcular el flujo de caja de las actividades operativas El método indirecto ajusta los ingresos y gastos basados en devengo al efectivo. Una empresa informa su flujo de efectivo de las actividades operativas, cuál es el efectivo que genera a partir de s...

-

¿Qué es una auditoría de modelos?

¿Qué es una auditoría de modelos? Una auditoría de modelo es una tarea importante en la auditoría financiera que ayuda a garantizar que se eliminen los errores de la hoja de cálculo. También llamada revisión de modelo, es comúnmente s...