Cómo lo protege la Ley de Facturación de Crédito Justa

¿Alguna vez ha detectado un error de facturación en el extracto de su tarjeta de crédito? Quizás un comerciante le cobró una cantidad incorrecta, o cargó su tarjeta por algo que nunca autorizó o nunca recibió. La Ley de Facturación Justa de Crédito (FCBA), que fue promulgada en 1974, tiene disposiciones diseñadas para proteger a los consumidores. Sus protecciones pueden aplicarse en los casos en que otra persona use su tarjeta de crédito de manera fraudulenta, cuando un comerciante no entrega los bienes según lo prometido, o cuando el emisor de una tarjeta de crédito aplica pagos indebidamente.

Hay algunas áreas en las que el FCBA definitivamente no cubrir. Si tiene problemas relacionados con una tarjeta de débito, que caería bajo la Ley de Transferencia Electrónica de Fondos, no el FCBA. Las tarjetas de crédito comerciales y los préstamos a plazos, como los préstamos para automóviles o los préstamos para estudiantes, también quedan fuera de la FCBA.

La mayoría de los otros errores de facturación en facturas de tarjetas de crédito hacer caen bajo la FCBA. La ley también lo protege si tiene un préstamo indefinido, como una línea de crédito. Es útil conocer sus derechos y cómo puede ejercerlos. Así es como está protegido por la FCBA.

Tiene derecho a disputar errores de facturación

La FCBA define los errores de facturación como cualquiera de los siguientes:

- Cargos que no hizo. La FCBA limita su responsabilidad a $ 50 por cargo no autorizado (pero todas las principales redes de tarjetas de crédito tienen políticas de responsabilidad cero por transacciones no autorizadas, lo que significa que normalmente no pagará un centavo de todos modos).

- Cargos con fecha o monto incorrectos.

- Cargos por bienes o servicios que no recibió.

- Cargos por bienes o servicios que fueron significativamente diferentes a los descritos.

- Cargos por bienes o servicios que no se entregaron según lo acordado o se recibieron dañados.

- Cargos realizados después de que canceló un contrato con el comerciante.

- No reflejar pagos o créditos en su cuenta (por ejemplo, si devuelve algo y no se le acredita el artículo).

- No enviar facturas a su dirección actual (siempre que el acreedor tenga su cambio de dirección por escrito al menos 20 días antes de que finalice el período de facturación).

- Errores matemáticos.

Verifique los extractos de las tarjetas de crédito con regularidad

Muchos emisores de tarjetas de crédito se han vuelto más atentos al fraude desde que las violaciones de datos de los consumidores aumentaron hace unos años. Por ejemplo, Algunas compañías de tarjetas se comunicarán con los clientes sobre actividades sospechosas o permitirán que los titulares de tarjetas "apaguen" temporalmente una tarjeta perdida. dejándolo inactivo durante un período de tiempo. (Consulte también:Cómo proteger su crédito después de la infracción de Equifax)

Todavía, el experto en crédito John Ulzheimer, anteriormente de FICO y Equifax, dice que los consumidores deben seguir monitoreando sus cuentas y conocer sus derechos de disputa bajo la FCBA. "Los consumidores deben ser conscientes del fraude con tarjetas de crédito, ", dice." Limita las molestias "si puede detectar el fraude temprano.

Antes de presentar una disputa con el emisor de su tarjeta de crédito, comuníquese con el comerciante e intente resolver el error con él. Es posible que descubra que en realidad autorizó los cargos. Por ejemplo, tal vez se inscribió para una suscripción sin darse cuenta de que los términos del servicio incluían la renovación automática en la letra pequeña. O tal vez no reconozca el nombre de la empresa, pero en realidad es la empresa matriz de un proveedor que autorizó. El emisor de su tarjeta de crédito quiere que elimine estas posibilidades antes de que se involucren. (Consulte también:Cómo ganar una disputa por fraude con la compañía de su tarjeta de crédito)

Disputa los errores de facturación de inmediato

Si el comerciante no resuelve o explica un error, envíe una carta de disputa al acreedor. "Tiene que buscar en su factura o estado de cuenta mensual para encontrar la dirección a la que quieren que envíe consultas de facturación, "dice Sonya Smith-Valentine, presidente de Financially Fierce, LLC y ex abogado gerente de Valentine Legal Group, que manejó litigios financieros y de protección al consumidor. "No es la dirección a la que envía su pago".

Asegúrese de que su carta incluya su nombre, Dirección, número de cuenta, y una descripción del error de facturación. Puede utilizar el modelo de carta de disputa de la FTC para obtener ayuda. Debe presentar su disputa dentro de los 60 días posteriores al envío por correo de la primera factura con el error, así que el tiempo es esencial. Si descubre varios meses después que todavía se le factura por una suscripción que pensó que canceló, es posible que no pueda recuperar todas sus pérdidas.

"Desafortunadamente, todas estas cosas están especificadas en la ley, de modo que si comete un error, ya no tienes la protección [de los derechos de FCBA], "Dice Smith-Valentine. Los acreedores aún pueden resolver las cosas a su favor si presenta su disputa tarde o envía la carta a la dirección incorrecta, pero no están obligados a hacerlo.

Muchas compañías de tarjetas de crédito ahora le brindan la posibilidad de presentar una disputa a través de sus sitios web o aplicaciones móviles. La Comisión Federal de Comercio, sin embargo, recomienda enviar una carta por correo certificado y solicitar un acuse de recibo para que tenga prueba de que el acreedor recibió su carta de disputa.

Junto con tu carta, incluya copias (no originales) de los recibos de venta u otros documentos que respalden su disputa. Por ejemplo, si devolvió un artículo que el comerciante dice que nunca recibió, puede incluir un recibo de envío con un número de seguimiento que muestre que el artículo fue, De hecho, regresó. También guarde una copia de su carta de disputa y cualquier documento de respaldo para sus propios registros.

Puede retener el pago del monto en disputa durante la investigación.

"Una vez que se comunique con la compañía de su tarjeta de crédito, tienen 30 días para confirmar que recibieron su carta, y dos ciclos de facturación para resolver el problema, "Explica Smith-Valentine.

Mientras la compañía de su tarjeta de crédito investiga los artículos que usted impugnó, no tiene que pagar cargos no autorizados o erróneos. Incluso si no paga estos cargos, la compañía de tarjetas no puede amenazar su crédito ni reportarlo como moroso durante su investigación. Sin embargo, aún debe pagar otros saldos pendientes en su tarjeta de crédito. Esto incluye intereses no relacionados con la cantidad que ha disputado. (Ver también:Tratar con desagradables cobradores de deudas)

Si se cometió un error, tienes derecho a un reembolso

Una vez que se complete la investigación, si el acreedor encuentra que hubo un error, debe explicarle por escrito cómo hará las cosas bien. También debe acreditar su cuenta por el monto incorrecto y eliminar todos los cargos financieros, cargos por pagos atrasados, u otros cargos relacionados con el error.

Si la investigación determina que solo debe una parte del monto en disputa (por ejemplo, tal vez parte de su pedido en línea nunca llegó, pero otros artículos sí), la compañía de la tarjeta de crédito debe enviarle una explicación por escrito. También tiene derecho a solicitar documentación que demuestre que debe esa parte del monto en disputa.

Si te encuentran equivocado tienes derecho a una explicación por escrito

Si el acreedor determina que su factura no no contener errores, por otra parte, debe notificarle por escrito cuánto debe y por qué. Puede solicitar copias de los documentos relevantes como prueba. Además de la cantidad en disputa, También deberá los cargos financieros que se acumularon durante el proceso de disputa y posiblemente la cantidad mínima que perdió debido a la disputa.

¿Aún no está convencido de que debe dinero como afirma el acreedor? Escriba al acreedor dentro de los 10 días posteriores a la recepción de su explicación, e indique su negativa a pagar la cantidad en disputa. El acreedor puede iniciar el proceso de cobranza, pero si lo informa como moroso a una agencia de informes crediticios, el informe también debe indicar que no está de acuerdo con que debe el dinero.

Si el prestamista no sigue estos procedimientos de liquidación, no puede cobrar el monto en disputa o cualquier cargo financiero relacionado, hasta $ 50, incluso si su investigación revela que el proyecto de ley era correcto. Si, por ejemplo, la compañía de la tarjeta de crédito amenaza con reportar su falta de pago (o en realidad lo reporta) durante el período de disputa a las agencias de crédito, no podría cobrar la cantidad que dice que debe. (Consulte también:Cómo leer un informe crediticio)

Tiene derecho a que sus pagos se apliquen a su cuenta de manera oportuna

La FCBA requiere que los emisores de tarjetas de crédito le envíen un estado de cuenta al menos 21 días antes de la fecha de vencimiento de su pago, es decir, antes de que expire el período de gracia. Para crédito de duración indefinida (como una línea de crédito), las reglas son un poco diferentes. Un prestamista debe enviar su factura al menos 14 días antes de la fecha de vencimiento del pago mínimo.

La ley también exige que su pago se acredite en su cuenta el día en que se recibió. Sin embargo, Los acreedores pueden establecer una hora límite razonable para que los pagos se abonen el mismo día. La primera hora de corte permitida es a las 5 p.m. en la fecha de vencimiento, por lo que los pagos realizados después de la hora límite se acreditarán en su cuenta el siguiente día hábil. Nota, sin embargo, que el acreedor puede decidir en qué zona horaria cae la hora límite. Entonces, si dice que su pago vence a las 5 p.m. Hora del este, pero vives en California Deberá enviar su pago en línea antes de las 2 p.m. Hora del Pacífico.

Además de estos derechos, Las compañías de tarjetas de crédito deben notificarle por escrito su derecho a disputar errores de facturación cada vez que abra una nueva cuenta y periódicamente durante la vida de esa cuenta.

Puede demandar a los acreedores que violen sus derechos.

Puede demandar a un acreedor que infringe sus derechos bajo la FCBA, y se le puede otorgar una indemnización por daños y perjuicios si el tribunal acuerda que el acreedor violó sus derechos. "Por lo general, los daños son el doble de la cantidad de cualquier cargo financiero, siempre que estén entre $ 500 y $ 5, 000, ", dice Smith-Valentine. (Los daños pueden ser aún mayores si el acreedor tiene un historial de infracciones)." No se trata de montos elevados en dólares, para que no te vayas millonario pero tu problema se resolverá, " ella agrega.

En algunos casos, el acreedor puede estar obligado a cubrir sus costos legales además de pagar los daños. "Muchas veces los abogados que tomarán el caso no le cobrarán porque saben que pueden hacer que la corte pague los costos de su abogado, "Dice Smith-Valentine.

¿No se siente cómodo yendo a la corte? Puede que no tenga que hacerlo. "Más a menudo que no, [estos problemas] se resuelven antes de ir a juicio, "Smith-Valentine concluye.

-

Estado animico,

Música y dinero:lo que revelan nuestras listas de reproducción de Spotify sobre la naturaleza emocional de los mercados financieros. Nos gusta pensar que nuestras decisiones de compra se basan en cál

-

Cómo activar una tarjeta de crédito Discover

Activar una tarjeta de crédito es un proceso sencillo. Antes de intentar utilizar su nueva tarjeta de crédito Discover, querrá asegurarse de que no se rechace. Eso significa que deberá activarlo ante

-

Hitos de ahorro para la jubilación

Señales de ahorro clave para la jubilación Entre todas las decisiones que tienes que tomar con tu dinero, la forma de ahorrar para la jubilación es una de las más importantes y, a veces, la más co

-

El valor del liderazgo basado en género

Siluetas de grupo multiétnico de gente de negocios trabajando juntos en una sala de juntas Por Melissa Greenwell Si una habitación llena de hombres puede aprovechar sus experiencias y conocimi

Finanzas personales

- ¿Bitcoin sigue siendo una cosa?

- La historia de GameStop:Reddit Vs Hedge Funds

- 5 razones por las que me niego a morir antes de enseñarles a mis nietos sobre el dinero

- Estas son las 7 características que más desean los compradores de vivienda

- 9 secretos económicos de los amish

- 12 maneras fáciles de despertar mañana más rico de lo que eres hoy

-

¿Qué es el margen operativo? Cómo calcular el margen operativo de su empresa

¿Qué es el margen operativo? Cómo calcular el margen operativo de su empresa El margen operativo mide la rentabilidad de las operaciones centrales de una empresa después de contabilizar los gastos operativos y el costo de los bienes vendidos (COGS). Dado que el margen operativ...

-

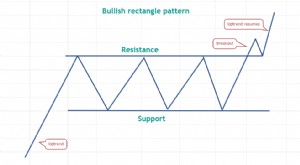

Los traders profesionales saben que es hora de operar de rango cuando aparece este patrón clásico

Los traders profesionales saben que es hora de operar de rango cuando aparece este patrón clásico Se forma una tendencia alcista cuando la demanda supera la oferta, y se produce una tendencia bajista cuando los vendedores dominan a los compradores. Cuando los toros y los osos se mantienen firmes s...

-

14 cosas que odiarás de tu próxima casa

14 cosas que odiarás de tu próxima casa Cuando vas a buscar casa, es fácil detectar características que sabe que le gustarán en un futuro hogar. Por otra parte, También hay algunas características de una casa o vecindario que, si bien no so...

-

¿Qué es Quarter on Quarter (QOQ)?

¿Qué es Quarter on Quarter (QOQ)? Trimestre a trimestre (QOQ) es la tasa de cambio entre los datos fiscales trimestrales. Es una métrica de uso común para determinar el crecimiento trimestral de una empresa o, alternativamente, utiliz...