5 cuestiones de dinero que no afectarán su puntaje crediticio

Ya sabe que su puntaje de crédito es un número clave. Los prestamistas lo usan para determinar si lo aprobarán para el financiamiento, ya qué tipos de interés. Pero te sorprenderá saber qué lo hace y no impactar este número crítico (ver también:5 errores financieros que no dañarán su puntaje crediticio)

Si su objetivo es aumentar su puntaje crediticio, sigue leyendo. Es importante saber de qué factores no tiene que preocuparse.

1. Tu salario

Podría pensar que la cantidad de dinero que gana cada año es una cifra importante al solicitar un préstamo o crédito. Y los prestamistas le pedirán que verifique sus ingresos cada vez que solicite una hipoteca o un préstamo para automóvil. Pero su salario no tiene ningún impacto en su puntaje crediticio. Este puntaje mide qué tan bien paga sus facturas y administra su crédito. No mide cuánto dinero gana. Obtener un aumento o aceptar un trabajo con un salario mayor no hará que su puntaje suba o baje.

2. Tu historial laboral

¿Actualmente desempleado? No afectará su puntaje crediticio. ¿Ha trabajado de manera constante durante las últimas dos décadas, sin lagunas en su historial laboral? Esto no mejorará su puntaje más allá de cualquier otro consumidor. De nuevo, los puntajes de crédito aumentan o disminuyen dependiendo de cómo pague sus facturas y cómo maneje su crédito. Los encargados de la calificación crediticia no se preocupan por si ha sido despedido varias veces o si ha sido un empleado modelo.

3. Estado civil

Su puntaje de crédito no aumentará ni disminuirá porque esté casado o soltero. Su puntaje de crédito es diferente al de su socio. Si su pareja tiene mal crédito, esto no tendrá ningún impacto en su propia puntuación.

Un socio con mal crédito aunque, podría perjudicarlo cuando esté listo para solicitar un préstamo juntos. Los prestamistas analizarán sus tres puntajes crediticios, y los tres puntajes crediticios de su socio, cada uno mantenido por Equifax, Experian, y TransUnion - luego use el puntaje medio del socio que tenga los puntajes más bajos.

Por ejemplo, si tiene puntajes de crédito de 780, 750, y 790 de los tres burós de crédito, y su pareja tiene puntuaciones de 640, 680, y 700, su prestamista utilizará el puntaje medio de su socio de 680 para determinar si califica para un préstamo que está solicitando conjuntamente. (Vea también:8 cosas que aprendí sobre el dinero después de casarme)

4. Dónde vives

Probablemente sepa que el lugar donde vive puede hacer que las primas que paga por los seguros de vivienda o automóvil aumenten o disminuyan. Pero el lugar donde vive no influye en su puntaje crediticio. Puede vivir en la subdivisión más cara de la comunidad más cara de su estado. Esta, sin embargo, no le dará automáticamente una puntuación de crédito más alta.

5. Tu edad

Podría pensar que se ha vuelto más sabio financieramente a medida que envejece. Incluso puede que tengas razón. Pero su edad tampoco tiene ningún impacto en su puntaje crediticio. Sin embargo, si ha mejorado en el pago de facturas a tiempo y en la reducción de la deuda de su tarjeta de crédito a medida que envejece, esto mejorará su puntuación.

Que duele

Falta tarjeta de crédito, hipoteca, o pagos automáticos voluntad envíe su puntaje de crédito cayendo. Si tiene 30 días o más de atraso en estos pagos rotatorios, puede esperar que su puntuación caiga 100 puntos o más. (Consulte también:5 formas sencillas de no realizar nunca un pago con tarjeta de crédito atrasado)

Lo mismo ocurre si se declara en bancarrota o pierde una casa por ejecución hipotecaria. Estos errores financieros pueden costarle 150 puntos de crédito o más. (Vea también:3 cosas terribles que la ejecución hipotecaria le hace a su crédito)

Los pagos atrasados generalmente permanecen en sus informes de crédito durante siete años. Las presentaciones de bancarrotas y ejecuciones hipotecarias del Capítulo 13 también permanecen en su informe durante siete años, mientras que las solicitudes de bancarrota del Capítulo 7 permanecen durante 10 años.

-

¿Qué es un índice ponderado por igual?

Un índice de igual ponderación es un índice bursátil, compuesto por un grupo de empresas que cotizan en bolsa Empresa privada frente a empresa pública La principal diferencia entre una empresa privada

-

¿Qué son los índices de precios?

Un índice de precios (PI) es una medida de cómo cambian los precios durante un período de tiempo, o en otras palabras, es una forma de medir la inflación Inflación La inflación es un concepto económic

-

Revisión de préstamos de Fiona:un mercado para encontrar préstamos personales

Pros Contras Busque préstamos basados en puntajes crediticios, ubicación y necesidades No proporciona préstamos directamente Sitio web fácil de navegar A pesar de que hay muchos prestamistas, no

-

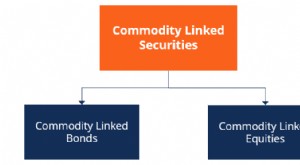

¿Qué son los valores vinculados a productos básicos?

Los valores vinculados a materias primas son instrumentos de inversión o valores que están vinculados a uno o más precios de materias primas. A diferencia de las materias primas, las materias primas s

Finanzas personales

- Puntaje de crédito:lo que realmente importa y lo que no importa

- ¿Puede ser despedido por conseguir un ajetreo secundario?

- Fideicomiso de anualidades retenidas por el otorgante (GRAT)

- Las mejores y peores formas en que los estadounidenses han gastado su dinero de estímulo

- Cómo decidir rápidamente qué libro debe leer a continuación

- ¿Qué significa un "poder 5 por 5" en un documento de confianza?

-

Los mejores bancos para cambiar divisas

Los mejores bancos para cambiar divisas Elija su banco con cuidado cuando se trata de cambio de divisas. Si viaja internacionalmente por negocios o placer, Es probable que el cambio de moneda sea parte de su rutina. Sin embargo, puede ahor...

-

Siete tendencias revolucionarias en la gestión patrimonial en 2020

Siete tendencias revolucionarias en la gestión patrimonial en 2020 La demanda de expertos aumenta continuamente en todas las industrias. El asesoramiento de expertos es fundamental para el crecimiento, especialmente cuando se reduce a números y dinero, implementar la...

-

Mucha gente no entiende qué es realmente una inversión. ¿Vos si?

Mucha gente no entiende qué es realmente una inversión. ¿Vos si? Recientemente cubrimos qué es realmente el dinero, y cómo puede aprovecharlo para que se adapte a sus necesidades. Ahora es el momento de echar un vistazo a la inversión. ¿Qué es una inversión? exacta...

-

Qué hacer cuando el mercado de valores se asusta

Qué hacer cuando el mercado de valores se asusta No mires los números. Evite los titulares también si te evitará entrar en pánico. Sí, Los mercados mundiales se ven atemorizantes en medio de los temores de las consecuencias del coronavirus. Lo mejor...