Impuestos y sus cuentas de jubilación

Algunas partes de este blog se actualizaron el 14 de marzo de 2018

Es esa época del año otra vez:¡la época de los impuestos! Rara vez es la época favorita del año para nadie. Pero y si esta vez abordó los impuestos de manera diferente? ¿Qué pasaría si pensara en los impuestos como una forma de conservar una mayor parte de su dinero administrándolos activamente durante todo el año?

La serie de impuestos 2017 de Personal Capital le brindará formas de pensar en sus impuestos desde un punto de vista financiero integral, así como cómo hacerlo en el marco de sus inversiones. Desde maximizar sus cuentas de jubilación y ahorrar para la universidad hasta la recolección de pérdidas fiscales y la asignación de activos, es hora de tomar el control de sus impuestos en 2017 y más allá.

Jubilaciones e impuestos

A pesar de la importancia vital de los ahorros para la jubilación, mucha gente tiende a evitar el tema. Para algunos, la fecha parece tan lejana. Para otros, la fecha está incómodamente cerca, y no están seguros de si van por buen camino. Agregue la posibilidad de retiros anticipados, y la planificación de la jubilación puede parecer complicada y, bien, aburrido.

Pero es bastante difícil hablar sobre la jubilación sin tener en cuenta los impuestos:cuando ahorra para la jubilación, debe considerar el tratamiento fiscal de esas cuentas.

Tu 401k

Casi todo el mundo tiene algún conocimiento básico sobre cómo funciona un 401k. Típicamente, esta opción está patrocinada por el empleador, para que la empresa proporcione información sobre las opciones disponibles, que puede variar mucho.

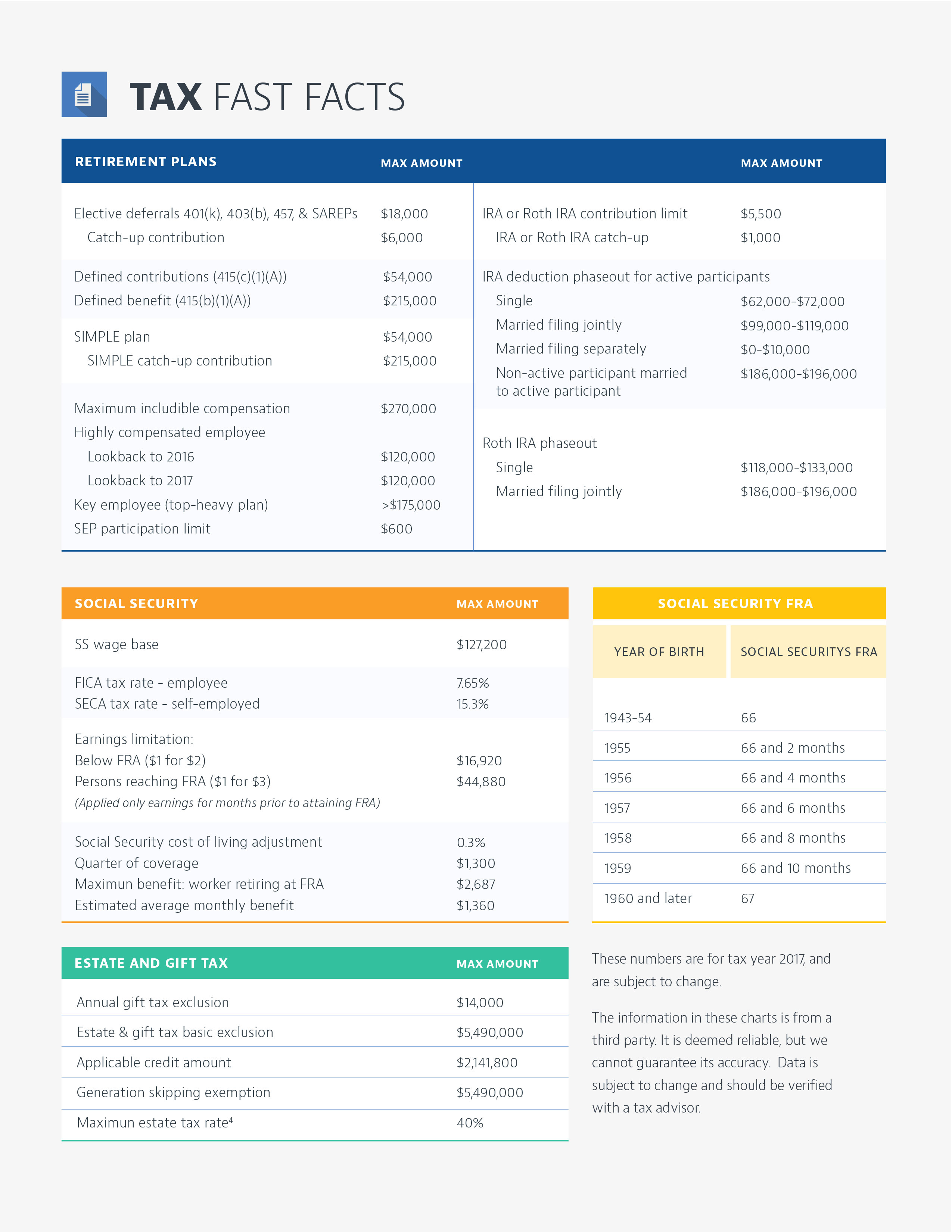

El consejo único para todos los participantes de 401k es que los programas de “contrapartida del empleador” deben maximizarse primero, antes de considerar cualquier otra opción de jubilación. ¿Por qué? Dinero gratis, a quién no le gusta eso. Todos los programas 401k le permiten contribuir con dinero antes de impuestos, pero los programas de contrapartida del empleador requieren que su empleador iguale la cantidad que usted contribuye, hasta ciertos límites. Esto significa que evita impuestos inmediatos sobre el dinero que contribuye y obtiene una bonificación equivalente de su empleador. Definitivamente un ganar-ganar.

Tu IRA

[pullquote] La ventaja de las cuentas [Roth IRA] son las distribuciones libres de impuestos que disfrutará cuando se jubile. Esto es particularmente valioso si las tasas impositivas aumentan durante el tiempo que aumentan sus ahorros. [/ pullquote]

IRA Roth, las IRA tradicionales y las conversiones Roth son todas opciones que le ofrecen la oportunidad de ajustar su futura jubilación y maximizar sus ahorros finales.

Simplemente pon, una cuenta IRA Roth ofrece un crecimiento libre de impuestos para sus activos, distribuciones libres de impuestos, y no se requieren distribuciones mínimas durante la vida del titular original de la cuenta. ¿La captura? Debe realizar aportaciones de fondos que ya hayan sido gravados. La ventaja de estas cuentas son las distribuciones libres de impuestos que disfrutará cuando se jubile. Esto es particularmente valioso si las tasas impositivas aumentan durante el tiempo que aumentan sus ahorros. Ya habrá pagado las tasas de impuestos de 2017 sobre el dinero aportado, para que no tenga que preocuparse por el tipo impositivo vigente en 2027, 2037 o 2047. Hay límites de ingresos para contribuir a las cuentas IRA Roth, así que asegúrese de estar familiarizado con las reglas de eliminación antes de abrir y contribuir con una (si ya participa en el plan 401k de su empleador, habrá eliminaciones progresivas en la deducción de sus contribuciones IRA).

Si no puede imaginarse separarse de los ingresos ya gravados, hay una opción IRA tradicional. Las contribuciones a las cuentas IRA tradicionales son deducibles de impuestos, ahora no pagarás impuestos, pero adeudará impuestos sobre la renta ordinarios sobre sus retiros.

Todo es cuestión de tiempo

Si bien estas opciones parecen bastante simples, Se recomienda tomar muchas decisiones basadas en circunstancias personales actuales y futuras. Por ejemplo, existe la opción de hacer una conversión Roth, que convierte una IRA tradicional o una parte de su 401k, si lo permite el plan de su empleador, a una cuenta IRA Roth. Si prevé estar en una categoría impositiva más alta durante la jubilación, entonces es posible que desee investigar esto más a fondo:su naturaleza exenta de impuestos amplifica los retornos de inversión compuestos a lo largo del tiempo.

Sin embargo, se deben cumplir varios criterios antes de que una conversión Roth tenga sentido, así que asegúrese de hacer sus deberes antes de tomar cualquier decisión.

Otras Consideraciones

Antes de que pueda tomar una decisión informada sobre qué opciones son las mejores para su futuro, Es posible que también deba comprender los matices de términos como Apreciación neta no realizada (NUA):es una cosa común; y distribución mínima requerida (RMD):es una cuestión de edad.

Obtenga más información sobre los impuestos y cómo encajan en su vida financiera integral leyendo nuestra Guía gratuita de impuestos sobre el capital personal para una planificación financiera integral.

-

4 formas de ahorrar dinero en sus impuestos de 2021

Estas son cuatro maneras de ahorrar dinero en sus impuestos de 2021. Puntos clave La temporada de impuestos está aquí y es hora de preparar y declarar sus impuestos. Contribuir a una cuenta de jubi

-

¿Paga impuestos sobre los ingresos de su pensión?

Si recibe una pensión de un trabajo anterior, ¿deberá pagar impuestos? Todo el mundo espera con ansias la jubilación. Es hora de relajarse y, con suerte, cosechar los beneficios de toda una vida de a

Artículos Destacados

- Cómo proteger su jubilación de demandas

- 3 consideraciones fiscales antes de vender sus acciones

- ¿Las cuentas de jubilación están sujetas al impuesto sobre la renta?

- Preparación para el impuesto sobre la renta en la jubilación

- El impacto del impuesto sobre las ganancias de capital en su jubilación

- Reduzca los impuestos y tarifas en su cartera de jubilación

- Cómo proteger sus ahorros para la jubilación de los impuestos:12 consejos

- Planificación de la jubilación e información fiscal:prepárese para su futuro

- Apelar su evaluación de impuestos para ahorrar en impuestos a la propiedad

-

Su guía para la planificación de la jubilación

Su guía para la planificación de la jubilación Muchos de nuestros clientes quieren saber sobre la planificación de la jubilación. Quieren tener una ventaja y quieren saber que estarán cómodos en sus años dorados. Si estás en el mismo barco, aquí...

-

4 razones para presentar sus impuestos electrónicamente

4 razones para presentar sus impuestos electrónicamente Esta es la razón por la que es mejor omitir la devolución en papel. Puntos clave El IRS aceptará declaraciones de impuestos electrónicamente y en papel. Tomar la ruta electrónica puede ayudarlo a e...