Estrategias de inversión fiscalmente eficientes:maximice sus rendimientos y minimice los impuestos

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

Con el tiempo, el mercado de valores es una herramienta poderosa para generar riqueza, siempre y cuando mantenga el rumbo e invierta a largo plazo. Pero hay más que puedes hacer que simplemente invertir tu dinero para hacerlo crecer. También puedes utilizar la inversión fiscalmente eficiente para conservar una mayor parte de tu dinero.

Con el tiempo, el mercado de valores es una herramienta poderosa para generar riqueza, siempre y cuando mantenga el rumbo e invierta a largo plazo. Pero hay más que puedes hacer que simplemente invertir tu dinero para hacerlo crecer. También puedes utilizar la inversión fiscalmente eficiente para conservar una mayor parte de tu dinero.

Si es inteligente con su estrategia de inversión y tiene en cuenta la eficiencia fiscal, podrá conservar una mayor parte de su dinero del Tío Sam. Sé que no puedo ser el único que no es partidario de entregarle al gobierno el dinero que tanto me ha costado ganar.

A continuación se muestra un resumen de cómo comenzar con la inversión fiscalmente eficiente. No te preocupes, es mucho más fácil de lo que parece.

¿Qué es la inversión fiscalmente eficiente?

En primer lugar, debemos asegurarnos de que todos comprendan en qué consiste la inversión fiscalmente eficiente. En pocas palabras, significa invertir estratégicamente de una manera que garantice pagar la menor cantidad de impuestos posible .

Al invertir de esta manera, podrá mantener más dinero invertido a lo largo de los años. Esto permite que su dinero se capitalice y crezca más rápido, generando mayores cantidades de riqueza.

Para invertir de forma fiscalmente eficiente, debe hacer lo siguiente:

- Financiar ciertos tipos de cuentas antes que otras

- Coloque ciertas inversiones en cada una de estas cuentas estratégicamente para que pueda aprovechar el código fiscal .

Aprovechar el código fiscal le permite conservar más dinero e invertir más dinero con el tiempo.

Cómo empezar con una inversión fiscalmente eficiente

Ahora que tenemos una idea básica de la inversión fiscalmente eficiente, podemos hablar sobre cómo empezar. Sin embargo, antes de empezar a pensar estratégicamente en sus inversiones, necesita tener un plan.

Sin un plan, estás hundido, así que tómate el tiempo para establecer un plan de inversión a largo plazo. Contar con este documento garantizará un mayor éxito cuando surjan problemas y, créanme, así será.

Afortunadamente, ya escribí sobre el desarrollo y la configuración de dicho plan. Puedes leer esta publicación para comenzar. Y no te preocupes, todavía estaré aquí cuando regreses.

Así que comencemos con la inversión fiscalmente eficiente. Primero veremos el nivel de cuenta y luego las inversiones específicas.

Inversión fiscalmente eficiente a nivel de cuenta

Cuentas de jubilación:Plan 401k

A nivel de cuenta, debe financiar cuentas de jubilación (también llamadas cuentas no sujetas a impuestos) antes de financiar cuentas no de jubilación (también llamadas cuentas sujetas a impuestos). Si está cubierto por un plan 401k en su trabajo, es importante invertir la mayor cantidad de dinero posible en él. La razón de esto es que cada dólar que usted aporta reduce su ingreso sujeto a impuestos.

Funciona así:cuando le pagan, su empleador primero retira cualquier contribución al 401k que esté haciendo. Luego, lo que sobra, lo gravan. Sé que tienes otras deducciones, pero las ignoro aquí para simplificar las cosas.

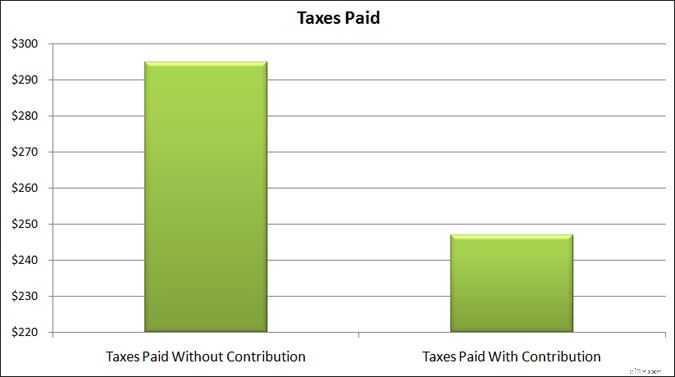

Por ejemplo, si su sueldo bruto quincenal es de $1,925 y no invierte en un plan 401k, pagará $295 en impuestos federales por cada cheque de pago. Si, por otro lado, pones $193 en tu plan 401k por cada cheque de pago (10%), pagarías $247 en impuestos y tendrías $193 ahorrados para la jubilación.

¿Notas lo que pasó allí? Al contribuir a un 401k, redujo los impuestos que pagó en $48, de $295 a $247. Sé que ese número no es tan atractivo como el reembolso de impuestos que probablemente recibas, pero debería serlo.

El error que mucha gente comete al analizar este escenario es centrarse en su salario neto. Sin contribuciones 401k, su salario neto es de $1,630 por semana. Con la contribución 401k, su salario neto es de $1,485. Ven un sueldo más pequeño y piensan que invertir en su plan 401k es una decisión tonta.

Ellos no ven eso:

- Ahorraron $48 en impuestos y seguirán ahorrando más en impuestos a medida que sigan invirtiendo más dinero. En el transcurso de un año, ahorras más de $1200 en impuestos.

- Ahorraron $193 en su plan 401k, pero su salario neto es solo $145 menos de lo que sería sin una contribución 401k.

Te animo a que visites este sitio y juegues con la calculadora. Es fácil de usar y verá cuánto puede ahorrar en impuestos contribuyendo a su plan 401k. También verá el efecto que tendrá en su salario neto.

Cuentas de jubilación:IRA

Si bien su plan 401k es el abuelo de los planes de jubilación en lo que respecta a impuestos, también tiene cuentas de jubilación individuales (IRA), tanto tradicionales como Roth.

La principal diferencia entre los dos es que con una IRA tradicional, su dinero crece con impuestos diferidos, lo que significa que solo paga impuestos sobre el dinero cuando lo retira.

Con una Roth IRA, su dinero crece libre de impuestos, lo que significa que nunca paga impuestos sobre el dinero mientras está en la cuenta o cuando lo retira. Sin embargo, el dinero que invirtió ya ha sido gravado.

Puedes comprobar todas las diferencias entre estos tipos de cuentas leyendo esta publicación.

Algunas personas están a favor de uno sobre el otro, pero tener ambos tiene sentido ya que ambos ofrecen diferentes beneficios fiscales. Le conviene hablar con su asesor fiscal sobre cuál tiene más sentido para sus necesidades y objetivos específicos.

En el caso de un 401k y una IRA, el beneficio adicional es que el dinero en estas cuentas crece con impuestos diferidos (libre de impuestos en el caso de la Roth IRA). Esto significa que cada vez que vendes una participación para obtener una ganancia, no pagas impuestos sobre ella.

Además, siempre que una participación pague intereses, dividendos o ganancias de capital, estos también están libres de impuestos. Esto significa que nunca pagas impuestos sobre ellos cuando los recibes en tu cuenta.

De nuevo, con las cuentas de jubilación (o no sujetas a impuestos), tenemos:

- Plan 401k

- IRA tradicional

- Roth IRA

Estas cuentas deben recibir fondos primero, ya que en ciertos casos el dinero que ahorras escapa a los impuestos y el dinero en estas cuentas crece libre de impuestos para siempre o hasta que retiras el dinero.

Cuentas de jubilación:Cuenta de ahorro para la salud

Esta cuenta no es realmente una cuenta de jubilación, pero muchas personas, incluyéndome a mí, utilizan cuentas de ahorro para la salud como cuentas IRA Roth de facto. Por lo tanto, voy a tocarlos brevemente.

Básicamente, una cuenta HSA es similar a una cuenta de gastos flexible (FSA). Usted contribuye con dinero libre de impuestos y utiliza el dinero para gastos médicos. Pero con una HSA, no es necesario utilizar el dinero en un año calendario.

- Leer ahora: Haga clic aquí para conocer las principales ventajas y desventajas de las cuentas de ahorro para la salud

En cambio, puedes dejar que crezca con el tiempo. Además de esto, también puedes invertir el dinero de tu HSA en el mercado de valores.

Para que su HSA sea una cuenta fiscalmente eficiente, debe financiar su HSA mediante deducciones de nómina y luego utilizar el dinero de su bolsillo para pagar sus gastos médicos. Deja que el dinero en su cuenta HSA permanezca invertido y crezca libre de impuestos.

Cuando sea mayor, podrá usar ese dinero para pagar las facturas médicas.

Puedes leer más información sobre esta estrategia en esta publicación que escribí.

Cuentas sujetas a impuestos

Muchos inversores también invierten en una cuenta sujeta a impuestos. Esta es una cuenta que no está vinculada a la jubilación desde el punto de vista del IRS. Por lo tanto, eres libre de retirar dinero, sin penalización, cuando lo desees. Pero no tiene el tratamiento fiscal favorable que tienen las cuentas de jubilación.

Básicamente, una cuenta sujeta a impuestos se grava cada vez que ocurre un evento en la cuenta. Un evento incluye una venta, pago de dividendos, pago de intereses o ganancia de capital. Es importante saber que incluso si reinviertes dividendos y/o ganancias de capital, igualmente pagas impuestos sobre esos ingresos.

Por lo tanto, las mejores estrategias de inversión fiscalmente eficientes comienzan invirtiendo primero su dinero en cuentas de jubilación antes de ponerlo en una cuenta sujeta a impuestos. Esto se debe al hecho de que el dinero puede crecer en las cuentas de jubilación sin tener que lidiar con impuestos.

Una estrategia típica de inversión fiscalmente eficiente debería ser:

- Financiar 401k al máximo

- Financiar una cuenta IRA tradicional/Roth al máximo

- Financiar una cuenta HSA

- Financiar una cuenta sujeta a impuestos

Dónde invertir activos

Ahora que conoce el mejor orden para financiar sus cuentas, debe saber qué inversiones fiscalmente eficientes colocar en estas cuentas, ya que eso también marca la diferencia. Esto se debe a que los diferentes activos y sus ingresos se gravan de manera diferente.

Por lo tanto, es importante entender cómo se analizan estas cosas desde el punto de vista de los ingresos. No voy a ser demasiado técnico con los impuestos aquí, solo expondré lo básico. Básicamente, el tipo de ingresos que paga una explotación determina cuánto paga en impuestos. Aquí está el desglose:

- Dividendos:ordinarios o calificados

- Intereses de los bonos:ingresos ordinarios

- Ganancias de capital:gravadas a corto o largo plazo

Entraré un poco más en detalle con cada uno de estos para que puedas entender mejor el tratamiento fiscal de cada uno.

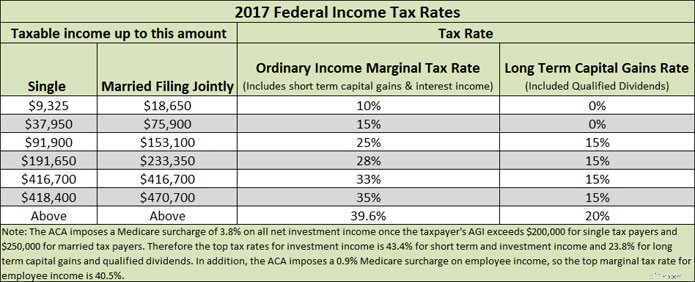

Dividendos: Los dividendos son ordinarios o calificados. Si son ordinarios, entonces el impuesto que pagas es el ingreso ordinario, que es el mismo impuesto que pagas sobre tu ingreso laboral. Esto significa un impuesto más alto a medida que gana más dinero y obtiene más ingresos por dividendos. Pero si el dividendo está calificado, entonces el impuesto máximo que pagarán la mayoría de los inversores será el 15%.

¿Qué hace que un dividendo califique?

Hay algunas cosas, incluido dónde está ubicada la empresa, si cotiza en un mercado estadounidense y durante cuánto tiempo mantuvo las acciones. Lo que debe saber es que si busca dividendos, es decir, compra acciones justo antes de que declaren un dividendo, lo más probable es que esté pagando tasas de ingresos normales.

Pero si mantiene la inversión a largo plazo, es probable que obtenga dividendos calificados y pague una tasa impositiva más baja.

Interés del bono: Los bonos pagan intereses que se clasifican como ingresos ordinarios. Nuevamente, esta es la misma tasa impositiva que usted paga sobre sus ingresos, por lo que cuanto más intereses de bonos y salario gane, más impuestos sobre la renta pagará.

Sin embargo, algunos ingresos por bonos están exentos de impuestos. Esto podría resultar complicado porque algunos ingresos están exentos de impuestos federales y no estatales, mientras que otros ingresos están al revés, sujetos a impuestos a nivel federal pero no a nivel estatal. Y en algunos casos, los ingresos están exentos de impuestos tanto federales como estatales.

Ganancias de capital: Si la ganancia es a corto plazo (menos de un año), entonces pagará un impuesto más alto sobre esa ganancia. Al momento de escribir este artículo, cualquier ganancia de capital a corto plazo se grava a las tasas ordinarias del impuesto sobre la renta.

Si la ganancia es a largo plazo (se mantiene por más de un año), entonces pagará un impuesto más bajo sobre esa ganancia. A continuación se desglosa cómo se gravan estas ganancias.

Ahora bien, ¿qué es exactamente una plusvalía? Si compras acciones de Apple por 100 dólares y las vendes por 105 dólares, entonces tienes una ganancia de capital de 5 dólares. El período de tiempo desde que compraste hasta que vendiste determina si es a corto o largo plazo.

Entonces, si compraste y vendiste dentro de un año, es una ganancia a corto plazo. Más de un año es una ganancia a largo plazo.

El problema con las ganancias de capital puede ocurrir cuando invierte en fondos mutuos o fondos cotizados en bolsa (ETF). Aquí no tienes control sobre cuándo el administrador vende acciones. Aunque usted personalmente no vendió, aún le pagan las ganancias de capital que experimente el fondo, por lo que podría llevarse una sorpresa cuando llegue el momento de declarar impuestos.

Estrategias de inversión fiscalmente eficiente

Entonces, ¿cómo se invierte para limitar la cantidad de impuestos que se paga? Es mucho más fácil de lo que parece.

El primer paso de su estrategia de inversión fiscalmente eficiente es invertir dinero en cuentas de jubilación. Esto le permite reducir su ingreso imponible y pagar menos impuestos.

A continuación, la mayoría de los bonos sujetos a impuestos que tenga deben mantenerse en cuentas de jubilación. Dado que el dinero en esas cuentas crece sin consecuencias fiscales, siempre que los bonos paguen intereses usted nunca pagará ningún impuesto sobre ellos.

Esta misma idea es válida para cualquier fideicomiso de inversión inmobiliaria (REIT) que posea. Ellos también pagan intereses como ingresos ordinarios, por lo que mantenerlos en una cuenta de jubilación es una decisión inteligente.

Para los dividendos, la clave es ser un inversor que compra y mantiene; de lo contrario, si opera con demasiada frecuencia, pagará tasas impositivas sobre la renta ordinarias. Sin embargo, si realmente desea invertir en acciones con dividendos, puede hacerlo en una cuenta de jubilación, ya que esos dividendos no estarán sujetos a impuestos.

Sólo asegúrese de saber lo que está haciendo para no arriesgar su dinero de jubilación. Además, asegúrese de tener en cuenta las comisiones que está pagando. Puede que ni siquiera valga la pena si las comisiones son altas. (Para conocer cuál es el mejor corredor en línea de bajo costo para usted, consulte mi cuadro comparativo).

Cuando se trata de ganancias de capital, hay algunas cosas que puedes hacer:

- En el caso de las acciones, intente mantenerlas hasta al menos un año para obtener un tratamiento fiscal más favorable.

- Para los fondos mutuos, busque fondos mutuos con ventajas fiscales, así como fondos indexados. Estos rara vez pagarán ganancias de capital.

- Para los fondos cotizados en bolsa, nuevamente, busque los ETF indexados. Muchos ETF rara vez pagan ganancias de capital a los accionistas y, cuando lo hacen, suelen ser inferiores a las de los fondos mutuos.

Finalmente, lo último que puede hacer para ahorrar dinero en impuestos al invertir es gravar la cosecha de pérdidas. El IRS le permite cancelar cualquier ganancia realizada contra cualquier pérdida realizada en un año calendario.

Entonces, si tiene una inversión que perdió $2000 y otra que ganó $2000, puede vender ambas y no pagar ningún impuesto. Si solo vendiste la inversión que tuvo la ganancia, deberás impuestos sobre este monto.

Pero se pone aún mejor. Se le permite cancelar pérdidas contra ingresos ordinarios, hasta $3,000 por año. Entonces digamos que tiene una inversión que perdió $2000 pero no tiene ninguna ganancia de capital y no quiere vender ninguna inversión que tenga una ganancia.

Puede utilizar los $2,000 contra sus ingresos ordinarios. Esto significa que si ganó $75 000 este año y le aplica la pérdida de inversión, solo deberá pagar impuestos sobre $73 000 de sus ingresos.

Tenga en cuenta que si tiene pérdidas superiores a $3000, puede trasladarlas a años futuros hasta que las agote.

Preguntas frecuentes

La inversión fiscalmente eficiente puede hacer que su cabeza dé vueltas. Sé que cuando comencé a trabajar para clientes de alto patrimonio, estaba perdido. Pero me educé y ahora todo tiene sentido. Dado que esta podría ser la primera vez que investiga estrategias de inversión fiscalmente eficientes, preparé una sección de preguntas frecuentes.

¿Qué es una inversión con ventajas fiscales?

Ésta es sólo otra forma de decir eficiencia fiscal. El objetivo es limitar la cantidad de impuestos que usted debe sobre cualquier ingreso que produzcan sus inversiones.

¿Son los fondos indexados más eficientes desde el punto de vista fiscal?

Sí. Los fondos indexados son más eficientes desde el punto de vista fiscal porque rara vez experimentan ganancias de capital. Esto se debe a que el administrador del fondo solo compra y vende las participaciones subyacentes que componen un índice.

¿Qué es un fondo mutuo fiscalmente eficiente?

Cualquier fondo mutuo basado en índices es eficiente desde el punto de vista fiscal. También puede encontrarse con fondos mutuos etiquetados como "gestionados mediante impuestos". Estos también son fondos mutuos creados para limitar los impuestos.

¿Son los REIT fiscalmente eficientes?

En general, los fideicomisos de inversión inmobiliaria (REIT) no son fiscalmente eficientes. El IRS considera ingresos ordinarios los ingresos que pagan a los accionistas. Esto significa que se grava al mismo tipo que los ingresos que obtienes de tu trabajo.

Como resultado, el mejor lugar para mantener REIT es una cuenta de jubilación para que los ingresos tengan impuestos diferidos.

¿Cuáles son las mejores inversiones fiscalmente eficientes para cuentas sujetas a impuestos?

Las mejores opciones son los fondos mutuos indexados y los fondos cotizados en bolsa. Como se señaló anteriormente, limitarán la cantidad de ganancias de capital que pueda obtener.

¿Dónde puedo invertir fácilmente de forma fiscalmente eficiente?

La mejor opción es utilizar un robo-advisor. Estos corredores están creados para ayudarle a invertir con la mayor eficiencia fiscal posible. Y lo mejor es que lo hacen todo por ti. Todo lo que tienes que hacer es abrir una cuenta.

Mis dos favoritos son Wealthsimple y Betterment. Te animo a que empieces con ellos.

Si quiere hacerlo todo usted mismo, no puede equivocarse al invertir con Charles Schwab o Vanguard.

¿Cuáles son las mejores inversiones fiscalmente eficientes para los contribuyentes con tasas más altas?

Esta podría ser una publicación por sí sola. Pero para empezar, debería guardar la mayor cantidad de dinero posible en cuentas con impuestos diferidos. Esto incluye planes 401k, planes 403b, planes de compensación diferida, anualidades variables, etc.

Por el lado de la inversión, cualquier inversión que genere ingresos ordinarios, como fondos de bonos o REIT, debe realizarse en cuentas de jubilación. Además, cualquier fondo que pague dividendos elevados también debe estar en sus cuentas de jubilación. Porque, si tus ingresos son lo suficientemente altos, estás pagando cerca del 24% en impuestos sobre tus dividendos.

En su cuenta sujeta a impuestos (no de jubilación), debe invertir en bonos municipales y fondos mutuos de baja rotación y ETF como fondos indexados.

Por último, debes asegurarte de aprovechar la recolección de pérdidas fiscales para compensar cualquier ganancia que puedas obtener.

¿Cómo puedo ver el impacto que tienen los impuestos en mis inversiones?

La mejor herramienta que utilizo para esto es Personal Capital. Registrarse es gratis y puede ver cuánto le están costando sus inversiones y obtener un análisis detallado sobre cómo ser un inversor más inteligente para conservar una mayor parte de su dinero.

Para comenzar con Personal Capital u obtener más información, haga clic aquí.

Impacto financiero de la inversión fiscalmente eficiente

Entonces, ¿qué tipo de impacto puede esperar lograr al implementar una estrategia de inversión fiscalmente eficiente? Este puede ser un ejemplo complicado con todas las partes móviles, así que lo haré lo más simple posible.

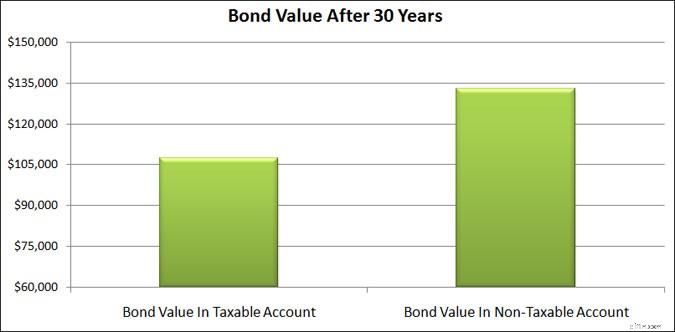

Digamos que inviertes dinero en un fondo de bonos que te paga $2000 en intereses. Dado que es un fondo de bonos, el interés que gana se considera ingreso ordinario y se grava a su tasa impositiva marginal del 25 %.

Si miramos dentro de 30 años hacia el futuro, ¿cómo sería el pago anual de $2000 si mantiene esa inversión en una cuenta sujeta a impuestos en lugar de una cuenta no sujeta a impuestos?

En el transcurso de 30 años, terminará con cerca de $108,000 en la cuenta sujeta a impuestos y cerca de $133,000 en la cuenta no sujeta a impuestos. ¡Esa es una diferencia de $25,000!

Simplemente colocando sus inversiones en el tipo de cuenta correcto, se ahorrará un montón de dinero. Piense en todas las diversas inversiones que tiene y en cómo serían sus ahorros si se propusiera invertir de manera fiscalmente eficiente.

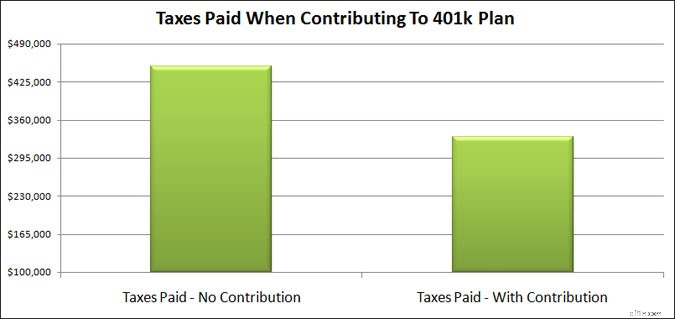

En el siguiente ejemplo, quiero volver a abordar la contribución a un plan 401k. Digamos que usted gana $75,000 al año y está en la categoría impositiva del 25%. Contribuyes el 10% de tu salario a tu plan 401k.

A lo largo de 35 años, ¿qué impacto tendrá esto en los impuestos que usted paga?

Al no contribuir a un plan 401k, paga más de $450,000 en impuestos. Pero cuando contribuyes a tu plan 401k, pagas $331,000 en impuestos. ¡Eso es un ahorro fiscal de casi $120,000!

Por supuesto, cuando vayas a retirar el dinero de tus cuentas de jubilación, como un plan 401k o una IRA tradicional, tendrás que pagar impuestos. Pero la idea es que mientras estás trabajando, la categoría impositiva en la que te encuentras es más alta que cuando estás jubilado y ya no generas ingresos.

La conclusión es que tomarse el tiempo para invertir de manera fiscalmente eficiente le permitirá conservar una mayor parte de su dinero.

Pensamientos finales

Al final del día, el objetivo de una inversión fiscalmente eficiente es conservar una mayor parte de su dinero pagando la menor cantidad de impuestos. Puede hacerlo fácilmente con una estrategia de inversión sólida. Aunque ahora pueda parecer confuso, en realidad no lo es.

Simplemente tomarse el tiempo para leer esta guía le permitirá comenzar a tomar medidas y protegerse de los impuestos.

Como resumen rápido:

- Invierta primero en cuentas de jubilación y luego en cuentas no relacionadas con la jubilación

- Colocar inversiones que generen ingresos ordinarios (bonos y REIT) en cuentas de jubilación

- Mantenga valores que paguen dividendos a largo plazo para aprovechar tasas impositivas más bajas

- Invierta en fondos/ETF “gestionados mediante impuestos” o indexados para reducir y posiblemente evitar ganancias de capital

- Aproveche la recolección de pérdidas fiscales

Si bien no recibirá un estado de cuenta que le muestre cuánto ahorró en impuestos al seguir esta estrategia, terminará conservando más dinero.

Es la misma idea con las tarifas de gestión que pagas. No los ves, pero están ahí y debes tomar medidas para poder conservar una mayor parte de tu dinero.

Y mantener una mayor parte de su dinero invertido le permite acumularse a un ritmo más rápido, lo que potencialmente abre la puerta a una jubilación más temprana de lo que creía posible.

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

¿Qué son los gastos pagados por adelantado?

Los gastos pagados por adelantado representan gastos Gastos Un gasto representa un pago en efectivo o crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el que una empre

-

¿Qué es el comercio de pares?

El comercio de pares es una opción comercial estratégica que se utiliza para generar ganancias independientemente de la dirección del mercado. Los operadores que utilizan la estrategia de pares determ

Artículos Destacados

- Pros y contras de la inversión offshore

- Análisis de las recomendaciones de los analistas

- Inversión inmobiliaria:11 consejos comprobados para el éxito | [Tu marca]

- Introducción a los flujos de acuerdos

- ¿Qué son las acciones sin valor nominal?

- ¿Qué es un NFO?

- Pros y contras de invertir en fondos mutuos

- HSA vs.FSA:descripción general

- ¿Qué es un candelero japonés?

-

Cómo invertir en petróleo

Cómo invertir en petróleo Las inversiones petroleras pueden haber estado alguna vez dominadas por los ricos barones y magnates del petróleo, pero esos tiempos quedaron atrás. Ahora hay una multitud de opciones para el inversor...

-

¿Qué es la cláusula de enmienda de la FHA?

¿Qué es la cláusula de enmienda de la FHA? La Administración Federal de Vivienda del Departamento de Vivienda y Desarrollo Urbano asegura hipotecas para compradores de vivienda de bajos ingresos. Este seguro le da al prestamista confianza para...