Opción Creador de gráficos de ganancias / pérdidas

Esta opción Opciones:Calls y Puts Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico. El creador de gráficos de ganancias / pérdidas permite al usuario crear gráficos de estrategias de opciones en Excel. Hasta diez opciones diferentes, así como el activo subyacente se pueden combinar. Además de poder ingresar información manualmente, En este libro de trabajo se incluyen varias estrategias de opciones precargadas. Para utilizar estos botones precargados, las macros deben estar habilitadas.

Para descargar este creador de gráficos de opción gratuita, consulte CFI Marketplace:Option Profit / Loss Graph Maker Opción Creador de gráficos de ganancias / pérdidas Esta opción de creador de gráficos de ganancias / pérdidas permite al usuario combinar hasta diez tipos diferentes de opciones y las acciones subyacentes para crear una ganancia. / gráfico de pérdidas.

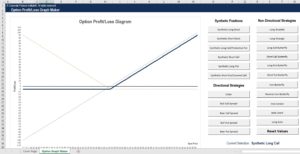

A continuación se muestra una breve vista previa del creador de gráficos de pérdidas / ganancias de opciones de CFI:

La imagen de arriba muestra una opción de compra sintética Opciones sintéticas Una opción sintética es una posición de negociación que tiene una serie de valores que, en conjunto, emular otra posición., una de las posiciones comerciales precargadas en este libro de trabajo. A la derecha del gráfico, se puede seleccionar cualquiera de los botones para obtener una vista previa de un ejemplo de la estrategia de opciones.

La línea sólida de color azul oscuro en el gráfico muestra el beneficio. Beneficio El beneficio es el valor restante después de que se hayan pagado los gastos de la empresa. Se puede encontrar en un estado de resultados. Si el valor que queda / pérdida de las posiciones combinadas. Las líneas punteadas muestran la ganancia / pérdida de las opciones y el activo subyacente. A continuación se muestra un ejemplo de una extensión de mariposa de hierro. Usando esta opción del creador de gráficos de ganancias / pérdidas, realmente puede visualizar por qué la propagación de la mariposa de hierro tiene su nombre.

El botón "Restablecer valores" borrará cualquier valor que se muestre en el gráfico. Desde allí, el usuario también puede ingresar valores manualmente en la tabla debajo del gráfico. Alternativamente, una opción Opciones:Calls y Puts Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico. La estrategia se puede seleccionar de la lista de botones como punto de partida y los valores de la tabla se pueden modificar para adaptarlos a las necesidades del usuario. Los cuadros en gris representan variables en las que el usuario puede ingresar información:

Esta opción de creación de gráficos de pérdidas y ganancias permite al usuario:

- Cambiar el precio actual de las acciones Precio de las acciones El término precio de las acciones se refiere al precio actual por el que se negocia una acción en el mercado. Cada empresa que cotiza en bolsa, cuando sus acciones son

- Combine hasta diez opciones diferentes

- Elija entre posiciones largas o cortas, largas y cortas Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). las acciones u opciones

- Elija la cantidad de cada opción o acción que se compra o vende

- Elija el precio de ejercicio Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de cada opción

- Elija la prima que se está cobrando

Las estrategias comerciales que vienen precargadas en este libro de trabajo incluyen:

- Posiciones sintéticas

- Stock largo sintético

- Stock corto sintético

- Llamada larga sintética / Put protectora

- Llamada corta sintética

- Colocación larga sintética

- Put sintético corto / llamado cubierto

- Estrategias direccionales

- Collar

- Extensión de la llamada alcista

- Propagación de llamada de oso

- Bull Put Spread

- Bear Put Spread

- Estrategias no direccionales

- Long Straddle

- Estrangulamiento largo

- Mariposa de llamada larga

- Mariposa de llamada corta

- Mariposa larga puesta

- Mariposa de colocación corta

- Mariposa de hierro

- Mariposa de hierro inversa

- Cóndor de hierro

- Lagarto de jade

- Tripas largas

Posiciones sintéticas Opciones sintéticas Una opción sintética es una posición de negociación que contiene una serie de valores que, en conjunto, emular otra posición.

Las posiciones sintéticas son carteras que contienen múltiples valores que, cuando se toman en conjunto, emular otra posición. Estas posiciones generalmente se crean para alterar una posición comercial existente. Las posiciones sintéticas también pueden ayudar a los operadores a reducir las transacciones necesarias para cambiar una posición o para identificar posibles errores de precio en el mercado.

Stock largo sintético

Se crea una acción larga sintética con una posición larga Posiciones largas y cortas Al invertir, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). en la opción de compra Opción de llamada Una opción de compra comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. y una posición corta en la opción de venta. Esta posición comercial se puede crear para emular el activo correspondiente, sin embargo, implicará requisitos de capital inicial más bajos.

Stock corto sintético

Se crea una acción corta sintética con una posición corta Posiciones largas y cortas Al invertir, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). en la opción de compra y una posición larga en la opción de venta. Esta posición de negociación se puede crear para emular una posición corta en el activo subyacente. El beneficio, como el stock largo sintético, son requisitos de capital inicial más bajos. También existe el beneficio de no tener que considerar dividendos Dividendo de acciones Un dividendo de acciones, un método utilizado por las empresas para distribuir la riqueza a los accionistas, es un pago de dividendos realizado en forma de acciones en lugar de efectivo. Los dividendos en acciones se emiten principalmente en lugar de dividendos en efectivo cuando la empresa tiene poco efectivo disponible. como en la posición real de venta corta de las acciones.

Llamada larga sintética / Put protectora

La llamada larga sintética se crea manteniendo una posición larga Posiciones largas y cortas Al invertir, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). en el activo y una posición larga en la opción de venta. Esta posición comercial emula una opción de compra larga. A menudo, esta posición se crea cuando un operador ya tiene el activo o la opción de venta. Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. Si tienen el activo y creen que los precios pueden caer, Pueden comprar la opción de venta, por lo tanto, el nombre alternativo de venta de protección. acciones) y comprar una opción de venta con un precio de ejercicio igual o cercano al precio actual del activo subyacente. Una estrategia de venta de protección también se conoce como una opción de venta sintética. Si un comerciante tiene la opción de venta porque pensó que los precios bajarían, pero las expectativas cambian, en lugar de vender la opción de venta, podrían comprar el activo, lo que crea la llamada larga sintética y reduce los costos de transacción Costos de transacción Los costos de transacción son costos incurridos que no se acumulan para ningún participante de la transacción. Son costos hundidos que resultan del comercio económico en un mercado. En economía, la teoría de los costos de transacción se basa en el supuesto de que las personas están influenciadas por el interés propio competitivo.

Llamada corta sintética

Una llamada corta sintética se crea a través de una posición corta en el activo subyacente, y una posición corta en la opción de venta. Esta posición comercial emula una posición de compra corta. A menudo, este puesto se crea para modificar uno existente para reducir los costos de transacción. Por ejemplo, Si un comerciante desea cambiar su posición de posiciones cortas, largas y cortas al invertir, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). poner a una llamada corta, simplemente pueden vender en corto el activo subyacente Clase de activo Una clase de activo es un grupo de vehículos de inversión similares. Por lo general, se negocian en los mismos mercados financieros y están sujetos a las mismas reglas y regulaciones. en lugar de cerrar la posición put y abrir la posición call.

Colocación larga sintética

Una posición put larga sintética se crea manteniendo una posición corta en el activo subyacente y una posición larga Posiciones largas y cortas En la inversión, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). en la opción de compra. Esta posición comercial emula una posición de venta larga. De nuevo, una posición larga sintética se crea a menudo para alterar una posición existente. Si un operador tiene una posición de compra larga y quiere cambiar a una opción de venta larga, simplemente pueden poner en corto el activo subyacente. Esto es preferible a cerrar la opción de compra y comprar una opción de venta, ya que reduce el número de transacciones, lo que a su vez reduce los costos.

Put sintético corto / llamado cubierto

Una posición de venta corta sintética se crea manteniendo el activo subyacente y colocando en corto la opción de compra. Esta posición comercial emula una posición de venta corta. El put corto sintético se puede crear para alterar una posición existente. Esta posición también se conoce como llamada cubierta Llamada cubierta Una llamada cubierta es una estrategia de gestión de riesgos y opciones que implica mantener una posición larga en el activo subyacente (por ejemplo, acciones) y vender (emitir) una opción de compra sobre el activo subyacente. Los inversores pueden vender opciones de compra para generar ingresos, y manteniendo el activo subyacente, están cubiertos si aumenta el precio del activo subyacente y se ejercen las opciones.

Estrategias de negociación direccional Estrategias de negociación direccional Las estrategias de opciones direccionales son operaciones que apuestan por el movimiento ascendente o descendente del mercado. Por ejemplo, si un inversor cree que el mercado está subiendo,

Las estrategias de negociación direccional son apuestas sobre si el valor del activo subyacente aumentará o disminuirá. Estas estrategias se utilizan cuando un comerciante cree que puede predecir la dirección del mercado o del activo subyacente.

Collar

Una estrategia de opción de collar Una estrategia de opción de collar limita tanto las pérdidas como las ganancias. La posición se crea con la acción subyacente, una puesta protectora, y una llamada cubierta. se crea vendiendo una opción de compra, mantener el activo subyacente, y comprar una opción de venta. Se puede considerar como una opción de venta de protección simultánea. acciones) y comprar una opción de venta con un precio de ejercicio igual o cercano al precio actual del activo subyacente. Una estrategia de venta protectora también se conoce como llamada sintética. llamada cubierta y llamada cubierta Una llamada cubierta es una estrategia de gestión de riesgos y opciones que implica mantener una posición larga en el activo subyacente (por ejemplo, acciones) y vender (emitir) una opción de compra sobre el activo subyacente. Un collar limita tanto la pérdida a la baja como la ganancia al alza. Los collares se utilizan a menudo cuando el activo subyacente ha aumentado significativamente de precio y un inversor que tiene este activo desea proteger esta ganancia no realizada.

Extensión de la llamada alcista

Alcista y bajista Los profesionales de las finanzas corporativas se refieren regularmente a los mercados como alcistas y bajistas en función de los movimientos de precios positivos o negativos. Por lo general, se considera que existe un mercado bajista cuando ha habido una caída del precio del 20% o más desde el pico. y un mercado alcista se considera una recuperación del 20% desde un piso de mercado. El diferencial de compra se crea manteniendo una posición larga en una opción de compra y vendiendo una opción de compra a un precio de ejercicio más alto Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. Dependiendo de. El inversor Inversor Un inversor es una persona que pone dinero en una entidad, como una empresa, para obtener un rendimiento financiero. El objetivo principal de cualquier inversor es minimizar el riesgo y se beneficiará si el activo aumenta de precio, sin embargo, la ganancia al alza está limitada por la opción de compra corta. Se emplea un margen de llamada alcista cuando un inversor cree que el precio del activo correspondiente aumentará en una cantidad limitada. La prima de la opción de compra corta se puede utilizar para cubrir parte del coste de la opción de compra larga.

Propagación de llamada de oso

Los bajistas y bajistas Los profesionales de las finanzas corporativas se refieren regularmente a los mercados como alcistas y bajistas en función de los movimientos de precios positivos o negativos. Por lo general, se considera que existe un mercado bajista cuando ha habido una caída del precio del 20% o más desde el pico. y un mercado alcista se considera una recuperación del 20% desde un piso de mercado. El margen de compra se crea acortando una opción de compra con un precio de ejercicio más bajo y manteniendo una llamada larga con un precio de ejercicio más alto. Esta estrategia también se denomina diferencial de llamada de crédito, ya que genera un crédito neto cuando se abre por primera vez. el diferencial de la llamada bajista se utiliza generalmente para generar ingresos si se espera que el precio del activo disminuya o se mantenga estable.

Bull Put Spread

Un margen de venta alcista se crea comprando una opción de venta Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. y vender una opción de venta a un precio de ejercicio más alto. Esta estrategia de opción se usa cuando un comerciante cree que el activo se moverá un poco más alto en precio. Esta estrategia se puede utilizar para generar ingresos y resultará en un débito neto al abrir la posición.

Bear Put Spread

Un margen de venta bajista se crea mediante la venta de una opción de venta, y comprar una opción de venta a un precio de ejercicio más alto Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente, Dependiendo de. Esta estrategia se utiliza cuando un comerciante cree que el precio del activo caerá. Las ganancias se limitan a medida que el activo baja de precio, pero las pérdidas también se limitan a medida que el activo aumenta de precio.

Estrategias comerciales no direccionales Plantilla de estrategias comerciales no direccionales La plantilla de estrategias comerciales no direccionales permite a los usuarios determinar el beneficio al comprar opciones. Esta plantilla se centra en estrategias no direccionales

Las estrategias de negociación no direccionales apuestan por la volatilidad Vega (ν) Vega es una medida de sensibilidad utilizada para evaluar opciones. Es la sensibilidad del precio de una opción a un cambio del 1% en la volatilidad del activo subyacente del activo subyacente. La dirección en la que se mueve el valor de los activos generalmente será mucho menos importante en estas estrategias comerciales. Sin embargo, existen excepciones que consideran la dirección del precio del activo en estas estrategias. Las estrategias no direccionales se utilizan cuando un operador cree que un activo tendrá una volatilidad muy baja Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios o la alta volatilidad, pero no saben en qué dirección.

Montar a horcajadas

Una combinación larga se crea comprando una opción de compra a precio de dinero y una opción de venta a precio de dinero. El resultado es un crédito neto y el inversor se beneficiará de una gran oscilación del precio, ya sea al alza o a la baja. Operadores que creen que existe una alta volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y los comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios, pero no saben en qué dirección se moverá el activo y pueden emplear una combinación.

Una combinación corta se crea mediante la venta de una opción de compra en el dinero Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. y opción de venta en el dinero Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. Esto da como resultado un débito neto, sin embargo, el inversor tiene un potencial ilimitado de pérdidas alcistas y bajistas.

Estrangular

Un estrangulamiento es similar a un montar a horcajadas. En lugar de comprar la opción call y put at the money, ambos se compran sin dinero. Dado que ambas opciones están fuera del dinero, el costo de un estrangulamiento es generalmente menor que uno a horcajadas, sin embargo, requiere una mayor volatilidad para obtener ganancias. Beneficio El beneficio es el valor que queda después de que se han pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda de. Los inversores que creen que existe una alta volatilidad pueden emplear un estrangulamiento.

Se crea un estrangulamiento corto vendiendo una opción de compra fuera del dinero y una opción de venta fuera del dinero. Esta estrategia es similar a una horca corta. Da como resultado un débito neto más bajo que el corto, sin embargo, el débito se mantiene en un rango mayor por el precio del activo correspondiente.

Llamar a Butterfly Spread

Una mariposa call larga se crea comprando una opción call in-the-money, vender dos opciones de compra en el dinero Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. y comprar una opción de compra fuera del dinero. Esto resulta en un débito neto al abrir esta posición. A medida que el precio del activo se mueve en cualquier dirección, esta posición perderá valor, sin embargo, las pérdidas al alza y a la baja están limitadas. Un comerciante utilizará un diferencial de mariposa cuando crea que el activo subyacente experimentará muy poca volatilidad.

Una mariposa call corta se crea vendiendo una opción call in-the-money, comprando dos opciones de compra al precio del dinero y vendiendo una opción de compra fuera del dinero. Esto da como resultado un crédito neto, sin embargo, el inversor se beneficiará de las ventajas o desventajas. La ganancia al alza o a la baja en una mariposa call corta tiene un tope. Un inversor podría emplear esta estrategia si cree que el activo subyacente experimentará una alta volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas de los precios.

Ponga la propagación de la mariposa

Una mariposa de venta larga se construye comprando una opción de venta fuera del dinero Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. vender dos opciones de venta en dinero y comprar una opción de venta en dinero. Esto da como resultado un débito neto. La extensión de la mariposa de llamada larga da una recompensa muy similar a la de la mariposa de llamada larga, sin embargo, está construido con opciones de venta en lugar de opciones de compra. Un inversor utilizará esta estrategia cuando crea que el activo subyacente experimentará muy poca volatilidad.

Una mariposa put corta se crea vendiendo una opción put fuera del dinero, comprando dos opciones de venta a precio razonable, y vender una opción de venta in-the-money. El gráfico de ganancias / pérdidas de esta estrategia es muy similar a un diferencial de mariposa de llamada corta, sin embargo, está construido con opciones de venta en lugar de opciones de compra.

Mariposa de hierro

Una mariposa de hierro larga se crea comprando una opción de venta sin dinero, vender una opción de venta a precio de dinero, vender una opción de compra en el dinero, y comprar una opción de compra fuera del dinero. Esta estrategia también se puede considerar como una combinación de un margen de venta bajista y un margen de llamada alcista.

ProfitProfitProfit es el valor restante después de que se hayan pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda / pérdida de esta estrategia es muy similar al de la mariposa call larga y al spread mariposa larga put. La recompensa será mayor entre los precios de ejercicio más bajos y más altos. Un comerciante podría emplear una mariposa de hierro si cree que el activo subyacente experimentará muy poca volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas de los precios.

La propagación de la mariposa de hierro inversa o la mariposa de hierro corta se crea mediante la venta de una opción de venta fuera del dinero, comprar una opción de venta a precio razonable, comprar una opción de compra en el dinero, y vender una opción de compra fuera del dinero. Esto dará como resultado un gráfico de ganancias / pérdidas muy similar al de la mariposa put corta y el spread mariposa call corta. El inversor comenzará con un crédito neto al abrir esta posición comercial, sin embargo, se beneficiará de que el precio del activo correspondiente se mueva hacia arriba o hacia abajo.

Cóndor de hierro

La estrategia del cóndor de hierro se construye comprando una opción de venta fuera del dinero Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. vender una opción de venta ligeramente out-of-the-money con un precio de ejercicio más alto, vender una opción call ligeramente out-of-the-money y comprar una opción call out-of-the-money con un precio de ejercicio más alto. El cóndor de hierro es similar a la mariposa de hierro, sin embargo, el débito neto inicial es menor.

Los valores en los que el cóndor de hierro genera ganancias son generalmente mayores que los de la mariposa de hierro. Un comerciante puede emplear un cóndor de hierro si cree que el activo subyacente experimentará una volatilidad muy baja. Se puede emplear un cóndor de hierro sobre una mariposa de hierro si el comerciante no está seguro de cuán estable será el precio del activo.

Lagarto de jade

El lagarto de jade se construye vendiendo una opción de venta con un precio de ejercicio más bajo. Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. Dependiendo de, vender una opción de compra con un precio de ejercicio más alto, y comprar una opción de compra con un precio de ejercicio aún más alto. El lagarto de jade intenta aprovechar el sesgo de volatilidad. Esto significa que la opción put out-of-the-money debería negociarse con una prima más alta que una opción call equidistante. El lagarto de jade intentará cobrar una prima por la baja volatilidad y, al mismo tiempo, eliminará el riesgo al alza. El riesgo es la probabilidad de que los resultados reales difieran de los esperados. En el Modelo de fijación de precios de activos de capital (CAPM), El riesgo se define como la volatilidad de los rendimientos. El concepto de “riesgo y rendimiento” es que los activos más riesgosos deben tener rendimientos esperados más altos para compensar a los inversores por la mayor volatilidad y el mayor riesgo. Esta estrategia es ligeramente alcista Alcista y bajista Los profesionales de las finanzas corporativas se refieren regularmente a los mercados como alcistas y bajistas según movimientos de precios positivos o negativos. Por lo general, se considera que existe un mercado bajista cuando ha habido una caída del precio del 20% o más desde el pico. y un mercado alcista se considera una recuperación del 20% desde un piso de mercado. en la dirección ya que el riesgo a la baja no se elimina.

Vísceras

Una estrategia de opciones de agallas es similar a estrangular, sin embargo, en lugar de construirlo utilizando opciones fuera del dinero, se crea comprando una opción de compra en el dinero Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. y comprar una opción de venta en el dinero Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. Las primas que se pagan darán como resultado un crédito neto. Esta estrategia se beneficiará de una gran oscilación del precio al alza o a la baja. Similar al estrangulamiento, Los traders pueden emplear esta estrategia cuando crean que el activo subyacente experimentará una alta volatilidad.

-

¿Qué es el estado de pérdidas y ganancias (P&L)?

Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de los ingresos de una empresa, gastos, y ganancias / pérdi

-

Cómo crear un estado de pérdidas y ganancias:paso a paso

Un estado de pérdidas y ganancias proporciona a las empresas una vista de los ingresos, gastos e ingresos durante un período de tiempo específico. Esta guía paso a paso explica cómo crear un estado de

Artículos Destacados

-

¿Qué es un Market Maker?

¿Qué es un Market Maker? Creador de mercado se refiere a una empresa o un individuo que participa en mercados de dos caras de un valor determinado. Significa que ofrece ofertas y solicitudes en conjunto con el tamaño de merca...

-

Gráficos de pagos frente a diagramas de pérdidas y ganancias

Gráficos de pagos frente a diagramas de pérdidas y ganancias Los inversores utilizan gráficos de pagos frente a diagramas de pérdidas y ganancias para determinar los rendimientos del comercio de opciones. Los pagos de opciones son simplemente la recompensa o el...