¿Qué es el análisis de atribución?

Análisis de atribución, también conocida como "atribución de devolución" o "atribución de rendimiento, "Es una herramienta de evaluación que se utiliza para explicar y analizar el rendimiento de una cartera en comparación con un índice de referencia particular Dow Jones Industrial Average (DJIA) El Dow Jones Industrial Average (DJIA), también conocido como "Dow Jones" o "el Dow", es uno de los índices bursátiles más reconocidos. Se utiliza para identificar las fuentes de rendimiento excesivo de las decisiones de inversión activas de una empresa o un administrador de fondos.

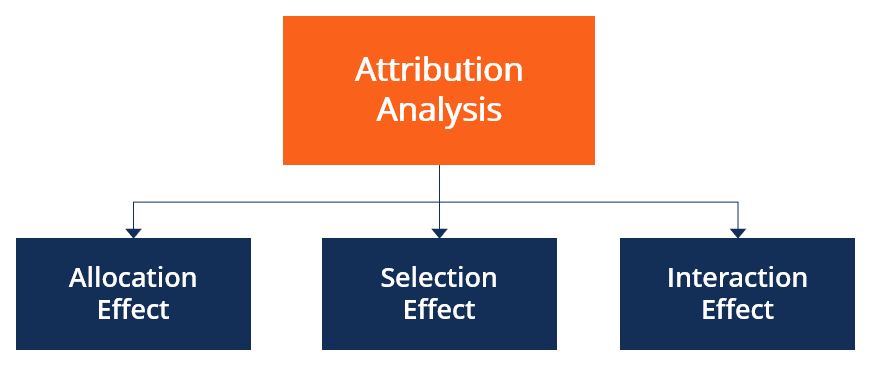

Componentes del análisis de atribución

El análisis de atribución compara el rendimiento generado por una cartera en particular con el de una cartera que ha sido comparada para su evaluación. Implica comparar diferentes componentes de la cartera, que son el resultado de las decisiones de inversión tomadas por el administrador de la cartera. Aprenda exactamente qué hace un administrador de cartera en esta guía. Los gestores de carteras son profesionales que gestionan carteras de inversión, con el objetivo de lograr los objetivos de inversión de sus clientes.

Los factores más importantes para un análisis de atribución eficaz son la asignación de cartera, selección de activos / valores, y la interacción de estos efectos, como lo describe el BHB (Brinson, Aspiradora, y Beebower), que es uno de los métodos de atribución de rendimiento más utilizados.

1. Efecto de asignación

El efecto de asignación se refiere a los rendimientos generados al asignar ponderaciones de cartera a segmentos específicos, sectores, o industrias. Por ejemplo, una cartera puede consistir en un 20% asignado a activos en el sector tecnológico, 50% al sector de servicios públicos, y 30% al sector transporte. A continuación, las ponderaciones se comparan con una cartera de referencia.

- Si la cartera pesa un sector por encima del índice de referencia, se describe como sobrepeso

- Si la cartera pesa un sector por debajo del índice de referencia, se describe como bajo peso

Idealmente, El objetivo de un administrador de cartera o de un tomador de decisiones de inversión es otorgar mayor peso a los sectores que funcionan bien (es decir, sobreponderar los sectores) y otorgar una menor ponderación a los sectores que son malas inversiones (es decir, infraponderar los sectores).

Para cuantificar el efecto de las decisiones de asignación, las ponderaciones y los rendimientos del sector en la cartera se comparan con los de la cartera de referencia, y la diferencia aritmética en los rendimientos es el efecto de las decisiones del administrador de la cartera con respecto a la asignación de activos.

2. Efecto de selección

El efecto de selección se refiere al impacto de la selección de acciones o valores específicos dentro de un segmento en el rendimiento general de la cartera.

- Un efecto de selección positivo ocurre cuando el rendimiento de la cartera de un segmento en particular es mayor que el rendimiento de referencia del mismo segmento.

- Un efecto de selección negativo ocurre cuando el rendimiento de la cartera de un segmento en particular es menor que el rendimiento de referencia del mismo segmento.

Dado que el análisis compara los rendimientos de segmentos equivalentes en la cartera con el índice de referencia, los rendimientos en exceso (o perdidos) se atribuyen a selecciones dentro de los segmentos, que son realizadas por el administrador de la cartera.

Consideración :Es importante tener en cuenta que la selección de valores no está relacionada con la asignación, ya que no se ve afectada por las ponderaciones de los segmentos, sino simplemente por decisiones sobre valores específicos que se incluyen en la cartera.

3. Efecto de interacción

El efecto de interacción es la combinación del efecto de selección y asignación. Si la asignación de la cartera supera y supera al índice de referencia, el efecto de interacción es positivo, y viceversa. El efecto de interacción es esencialmente el efecto acumulativo creado por la asignación de activos, selección de seguridad, y otras decisiones de inversión tomadas por el administrador de la cartera.

Sin embargo, Es importante señalar que el efecto de interacción no es fácilmente atribuible debido al hecho de que es una consecuencia matemática de los efectos de asignación y selección, más que una decisión de inversión activa.

Efecto de gestión activa

El efecto de gestión activa se refiere a la suma de la asignación, selección, y efectos de interacción. Es esencialmente la diferencia entre los rendimientos de la cartera y los rendimientos de referencia, y el exceso (o falta del mismo) se atribuye al administrador de la cartera y sus decisiones.

¿Qué hace que un índice de referencia sea válido?

Una cartera válida de referencia viene con las siguientes características:

- Mensurable

- Invertible

- Apropiado

- Propiedad

- Inequívoco

- Reflectante del panorama actual de inversiones

Importancia del análisis de atribución

Para gestores de carteras:una herramienta eficaz para evaluar estrategias

El análisis de atribución se puede utilizar para separar los efectos de selección y asignación. El efecto de selección refleja la calidad y la capacidad de elegir los valores adecuados en el momento adecuado. Permite a los gerentes reflexionar sobre todo el proceso de toma de decisiones de inversión y les brinda oportunidades para mejorar.

También se utiliza para evaluar el desempeño de los empleados en una gestión de activos Gestión de activos La gestión de activos se refiere al proceso de desarrollo, operando, mantener y vender activos de manera rentable. firma. Si un analista o empleado recomendó sobreponderar un sector en particular o comprar una acción en particular, los rendimientos se pueden atribuir a su desempeño, y se puede utilizar para recompensarlos y motivarlos aún más.

Para inversores:una herramienta eficaz para evaluar el rendimiento de los gestores de fondos.

Para inversores y clientes de gestores de carteras, El análisis de atribución es un método importante para evaluar el desempeño de un administrador de cartera y si se ha adherido a sus estrategias y estilos de inversión.

Por ejemplo, un gestor de carteras puede haber infravalorado el sector adecuado, pero ha elegido acciones de alto rendimiento, y muestra que son mejores en la selección que en la asignación. Similar, un administrador de cartera puede acordar construir una cartera reacia al riesgo. El examen de las estrategias de asignación y selección puede aumentar la transparencia y asegurar a los inversores que se está implementando la estrategia de aversión al riesgo.

Recursos adicionales

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Rendimiento activo Rendimiento activo El rendimiento activo se refiere a las ganancias o pérdidas de una cartera que están directamente relacionadas con las decisiones tomadas por el administrador de la cartera. El retorno activo puede

- Índice de rotación de la cartera Índice de rotación de la cartera El índice de rotación de la cartera es la tasa de compra y venta de activos de un fondo por parte de los gestores de la cartera. En otras palabras, la rotación de la cartera

- Tasa de Retorno Tasa de Retorno La Tasa de Retorno (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más comunes

- Asignación estratégica de activos (SAA) Asignación estratégica de activos (SAA) La asignación estratégica de activos se refiere a una estrategia de cartera a largo plazo que implica elegir asignaciones de clases de activos y reequilibrar las asignaciones

-

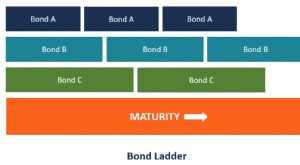

¿Qué es una cartera de bonos escalonados?

Una cartera de bonos escalonada es una estrategia de cartera de inversión que se compone de valores de renta fija con diferentes fechas de vencimiento. También se le conoce como una cartera de “escale

-

¿Qué es la planificación de la cartera?

La planificación de la cartera es el proceso de elaboración de estrategias para la construcción de una cartera de inversiones. La cartera de inversiones debe incluir la tolerancia al riesgo del invers

Artículos Destacados

-

¿Qué es el efecto de enero?

¿Qué es el efecto de enero? Se sabe que el efecto enero es un aumento estacional de los precios de las acciones durante todo el mes de enero. El aumento de la demanda de existencias suele ir precedido de una disminución del prec...

-

¿Qué es el efecto Joseph?

¿Qué es el efecto Joseph? El efecto Joseph, que deriva su nombre de una referencia bíblica, es una frase creada por Benoit Mandelbrot, un matemático franco-estadounidense nacido en Polonia. La frase afirma que las variaciones ...