Construir seguridad financiera:una guía completa para la elaboración de presupuestos de emergencia

Seguramente habrá un momento en su vida en el que se enfrente a una emergencia. Ya sea que se enfrente a un gasto médico inesperado, un gran cambio en su relación familiar (como un divorcio) o una pandemia global, es una gran idea crear un presupuesto de emergencia.

En este momento, nuestro mundo se enfrenta a la pandemia de COVID-19. Las finanzas de millones de personas se están viendo afectadas por esta pandemia mundial. Las pequeñas empresas se han visto obligadas a cerrar y las empresas han despedido a sus empleados.

Si te sientes ansioso en este momento... ¡no estás solo! Es completamente normal sentirse nervioso e inseguro cuando ocurre una crisis como ésta. Y cuando sucede algo como esto, lo mejor es configurar su presupuesto de emergencia.

Aprenda cómo establecer un presupuesto de emergencia para no atrasarse en sus facturas ni endeudarse.

¿Qué es un presupuesto de emergencia?

Un presupuesto de emergencia es simplemente un presupuesto que usted establece en caso de que ocurra una emergencia.

Este es el presupuesto al que recurrirá si alguien de su familia es despedido o pierde su trabajo. También es perfecto si de repente necesitas empezar a ahorrar mucho dinero.

Básicamente, si alguna vez hay una emergencia (digamos... una pandemia global), utilizarás este presupuesto. Su estrategia preferida será reducir sus gastos para poder ahorrar un montón de dinero.

Un presupuesto de emergencia es muy diferente de un presupuesto regular. En tu presupuesto diario, es posible que tengas gastos o lujos adicionales añadidos.

Pero en un presupuesto de emergencia, querrás eliminarlos para poder ahorrar la mayor cantidad de dinero lo más rápido posible. Lo mejor es sentarse con su cónyuge o pareja para completar juntos un presupuesto de emergencia. Ambos querrán estar en sintonía con sus finanzas. Es mejor hablar sobre finanzas al menos una vez a la semana.

Cuando se trata de crear un presupuesto de emergencia, querrás hacer varias cosas para que sea efectivo.

1. Sepa cuál es su situación financiera

Si se encuentra en una situación en la que necesita comenzar a ahorrar dinero rápidamente, entonces es bueno saber cuál es su situación con respecto a su dinero. A veces puede ser estresante enfrentar su verdad financiera, pero es importante que todos (sí, TODOS) sepan exactamente cuánto dinero hay en sus cuentas corrientes y de ahorro. También es importante saber cuánta deuda tienes.

Antes de hacer cualquier cosa, tenga una idea clara de sus finanzas. Inicie sesión en sus cuentas y anote su posición. Esta información le ayudará a desarrollar un mejor plan para seguir adelante.

2. Deja de pagar más por tus deudas.

Incluso si su esperanza es liberarse de sus deudas, ahora no es el momento de hacer pagos adicionales. En tiempos de incertidumbre, lo mejor es ahorrar la mayor cantidad de dinero posible.

En lugar de seguir el plan de bola de nieve o avalancha de deudas, simplemente realice pagos mínimos de sus préstamos.

3. Configure una cuenta de ahorros separada.

Una vez que haya dejado de pagar más por sus deudas, es hora de configurar una cuenta de ahorros separada donde pueda comenzar a ahorrar dinero extra. Este dinero se puede utilizar para ayudarle a cubrir facturas futuras, la hipoteca o comprar alimentos si se queda sin dinero.

Durante una crisis o emergencia, querrás poder tener acceso rápido a tu dinero. No importa si configura una cuenta de ahorros en línea (a mí personalmente me encanta Ally Bank) o abre otra cuenta de ahorros en su banco local.

El objetivo es configurar uno de inmediato.

Una vez que todo se calme y vuelva a su vida normal, siempre podrá tomar el dinero extra que haya ahorrado y endeudarlo.

4. Cancele cualquier suscripción no utilizada o innecesaria.

Supongo que probablemente tenga algunas suscripciones o facturas mensuales innecesarias que salen de su cuenta corriente cada mes. Puedes ahorrar una buena cantidad de dinero cada mes simplemente cancelando cualquier suscripción que simplemente no valga tu dinero en este momento.

Para hacer esto, imprima los extractos bancarios de los últimos tres meses. Tome un resaltador y resalte cada suscripción o pago mensual regular que realice. Si es algo que se publica mensualmente, trimestralmente o anualmente, resáltelo.

Analice cada uno de estos gastos. Pregúntate si son realmente necesarios. ¿Puedes vivir sin él durante un par de meses? ¿Está dispuesto a sacrificar ese gasto para ahorrar dinero?

Si realmente se encuentra en una emergencia, como la pérdida de su empleo, entonces probablemente valga la pena eliminar suscripciones adicionales (como Amazon Prime) para poder tener suficiente dinero para cubrir las facturas necesarias.

5. Elimina cualquier gasto innecesario o extra.

Una vez que elimines las suscripciones innecesarias, es hora de tener una conversación honesta contigo mismo sobre tus hábitos de gasto.

Quizás sea hora de hacer una pausa en las manicuras, tomar más café con leche o salir a comer. Si realmente estás enfrentando una emergencia, ¡ahora es el momento de ser despiadado!

Recuerda que siempre puedes volver a agregar estas cosas a tu presupuesto normal una vez que todo se haya estabilizado.

6. Reduzca sus facturas mensuales.

Una vez que haya eliminado todos los gastos y suscripciones innecesarios de su presupuesto, es hora de reducir sus facturas mensuales.

¿Sabía que puede llamar a sus compañías de facturación y negociar una tarifa más baja? Comience llamando al departamento de facturación y explique su situación. Dígales que su objetivo es poder seguir pagando su factura todos los meses; sin embargo, para ello deberá reducir su factura.

Pregúntele a la persona con la que está hablando si puede ayudarlo a encontrar una solución para que pueda continuar haciendo negocios con ella durante esta emergencia.

La mayoría de las empresas están dispuestas a negociar con usted porque prefieren mantenerlo como cliente de pago.

7. Reduzca la tasa de interés de su tarjeta de crédito.

Así como puede llamar y reducir sus facturas mensuales, también puede llamar a las compañías de sus tarjetas de crédito para reducir la tasa de interés de sus tarjetas de crédito.

Esto ayudará a reducir su pago mensual porque su tasa de interés general será más baja. Simplemente llame a la compañía de la tarjeta de crédito y explíquele su situación actual. Pregúnteles si hay alguna manera de obtener una tasa de interés más baja.

Seamos honestos, ¡no está de más preguntar! Lo peor que pueden decir es que no.

8. Reduzca su presupuesto para alimentos.

La comida es, con diferencia, uno de los mayores gastos variables en los presupuestos de la mayoría de las personas.

Lo más probable es que puedas reducir tu presupuesto para alimentos para ayudarte a ahorrar dinero todos los meses. Simplemente planificando tus comidas, manteniendo la cena sencilla y comprando las ofertas, podrás ahorrar mucho dinero cada mes.

Y recuerda... el hecho de que no vayas a salir a cenar ahora no significa que nunca volverás a salir a comer. A veces, cuando te enfrentas a una emergencia, tienes que hacer algunos sacrificios.

¿Quiere obtener más información sobre la planificación de comidas con un presupuesto limitado? Consulta uno de mis artículos más populares aquí.

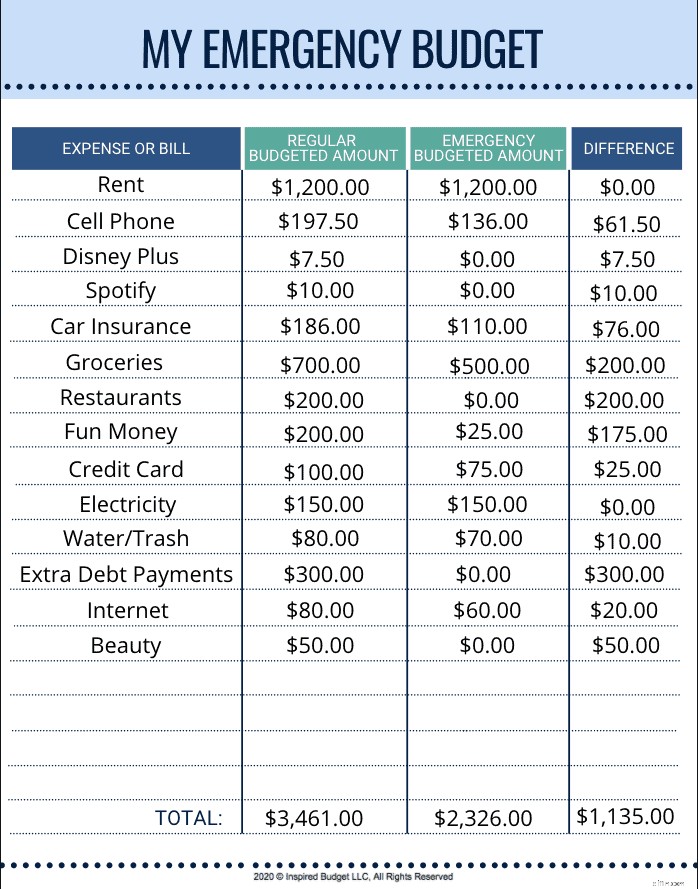

Un ejemplo de presupuesto de emergencia

Si eres como yo, entonces podrías ser un aprendiz visual.

Para ayudarle a ver cuánto dinero puede ahorrar al redactar un presupuesto de emergencia, he creado un ejemplo de presupuesto de emergencia. Este presupuesto muestra cuánto puede ahorrar una familia cuando tiene que vivir con menos.

Realiza un seguimiento de tus gastos

A medida que avanza con sus finanzas, es importante saber si realmente está cumpliendo con su presupuesto. Muy a menudo la gente redacta un presupuesto pero no lo cumple.

Al realizar un seguimiento de sus gastos y gastar hasta el último centavo, se hará responsable de cumplir con el presupuesto y los objetivos monetarios que establezca.

Hacer un seguimiento de sus gastos también le ayudará a elaborar un presupuesto que sea realista para su familia. Aprenderá rápidamente las áreas en las que tiende a gastar de más cada mes.

Muy a menudo la gente me pregunta cómo deberían realizar un seguimiento de sus gastos. Para ser honesto, ¡no importa cómo realices el seguimiento de tus gastos! Ya sea que seas una persona del tipo papel y lápiz, uses una aplicación o tengas una hoja de cálculo en tu computadora, ¡lo único que importa es que encuentres un sistema que funcione para ti!

Nuestra familia ha utilizado personalmente Quicken para realizar un seguimiento de nuestros gastos y gastos durante 10 años. Me encanta poder insertar facturas y gastos en Quicken antes de que salgan de mi cuenta corriente en giro automático. Esto me permite saber cuánto dinero tengo en mi cuenta en cada momento.

Pulsa “pausa” en tus objetivos financieros

Si perdió su trabajo o si enfrenta otra emergencia financiera, entonces es hora de hacer una pausa en sus objetivos financieros. Eso podría significar que ya no estás enviando dinero extra a tus deudas, a tu cuenta de jubilación o ahorrando para unas vacaciones.

El hecho de que ya no estés progresando en este momento no significa que no progresarás en el futuro. Recuerde:el objetivo es no endeudarse durante una emergencia.

Por qué necesitas un fondo de emergencia AHORA

Si aún no tienes un fondo de emergencia, ahora es el momento de crear uno. Un fondo de emergencia es perfecto para cubrir gastos inesperados que surjan, como facturas médicas, reparaciones de la casa o reparaciones del automóvil. Un fondo de emergencia puede incluso usarse para cubrir facturas regulares si una persona pierde su trabajo.

Aunque algunas personas podrían recomendarle que utilice tarjetas de crédito cuando surja una emergencia, es mejor tener dinero reservado en ahorros para este tipo de gastos inesperados.

No solo evitará las tasas de interés que se acumulan al usar una tarjeta de crédito, sino que también estará menos estresado cuando tenga un fondo de emergencia.

Cuánto dinero debería haber en tu fondo de emergencia

Aunque algunas personas podrían decirte que sólo necesitas $1,000 en tu fondo de emergencia, es mejor tener entre 3 y 6 meses de gastos dentro de tu fondo de emergencia. Recuerde que un solo mes de gastos no necesariamente equivale a la cantidad que trae a casa cada mes.

Para determinar cuánto dinero necesitará ahorrar, sume todos sus gastos mensuales necesarios. Multiplica ese número por la cantidad de meses que deseas haber ahorrado.

Esto le dará una buena idea de una cantidad razonable a la que aspirar al iniciar su fondo de emergencia.

Qué hacer si no tienes un fondo de emergencia

Si no cuenta con un fondo de emergencia en este momento, entonces es hora de pausar cualquier gasto adicional y comenzar a ahorrar de inmediato.

Si se encuentra en una situación en la que no tiene suficiente dinero ahorrado para cubrir una factura o un gasto, pregunte si existe una opción para un plan de pago. La mayoría de las personas y empresas estarán dispuestas a trabajar con usted. Luego, encuentre una manera de ganar dinero extra lo antes posible.

Puede obtener más información sobre cómo configurar fondos de emergencia aquí.

Recuerda, esto también pasará

Si estás en una situación difícil con tu dinero, recuerda que esto no durará para siempre. Lo más probable es que esto sea solo una temporada. Puede que tengas que crear un presupuesto de emergencia por ahora, pero eso no significa que vivirás de él para siempre.

-

Cómo usar objetivos YNAB

Los objetivos están en el corazón de cada presupuesto exitoso, y ahora tienen algunas actualizaciones nuevas. Aquí está lo último y lo mejor de esos objetivos mensuales que informan cada uno de sus mo

-

Seminario web:Serie de éxitos de 2018:Enfoque sobre la gestión eficaz del inventario

Las empresas cambian constantemente y la tecnología juega un papel importante a medida que continúa avanzando. Los tenedores de libros ahora se han convertido en asesores comerciales confiables, que b

Artículos Destacados

- ¿Qué son las ganancias?

- Los inversores necesitan un buen WACC

- Cómo una familia logró grandes ahorros con un ingreso limitado | Historia de la familia Economides

- ¿Los reembolsos de impuestos de los estadounidenses se interponen en el camino de sus objetivos de ahorro?

- Ahorros de bricolaje:5 tareas de mejoras para el hogar que son más económicas de realizar usted mismo

- ¿Debo cobrar mi 401k para pagar la deuda?

- ¿Qué son las leyes antimonopolio?

- Plantillas y ejemplos de diagramas de flujo gratuitos | Lucidchart

- ¿Qué es Media for Equity?

-

Una regla simple para decidir si poner dinero en ahorros o en la bolsa de valores

Una regla simple para decidir si poner dinero en ahorros o en la bolsa de valores Cuando tienes dinero extra, ¿qué debes hacer con él? Cuando esté reservando dinero para el futuro, deberá tomar una decisión sobre qué hacer con él. Hay muchas opciones diferentes, pero a menudo ...

-

¿Qué es una Declaración de Política de Inversión (IPS)?

¿Qué es una Declaración de Política de Inversión (IPS)? Una declaración de política de inversión (IPS), un documento redactado entre un administrador de cartera Administrador de cartera Los administradores de cartera administran carteras de inversión media...