Tasa de ahorro óptima:¿cuánto debería ahorrar de cada cheque de pago?

Cuando configura su presupuesto, ¿cuánto de su sueldo debería ahorrar? Lea esta guía y aprenda cuánto ahorrar y algunos consejos para ahorrar más.

The Ascent informa que el 56% de los estadounidenses tienen menos de $5,000 en ahorros en este momento. ¿Es realmente suficiente?

Usted sabe que necesita ahorrar una parte de su sueldo y en esta guía compartiré exactamente cuánto debe ahorrar. Luego, incluso compartiré algunos consejos sobre dónde encontrar dinero para ahorrar y dónde colocarlo a medida que lo ahorra.

Sigue leyendo y descubrirás cómo acercarte aún más a la libertad financiera.

Los expertos y entrenadores en dinero coinciden con la senadora Elizabeth Warren cuando creó por primera vez la regla 50/30/20 en su libro All Your Worth:The Ultimate Lifetime Money Plan. .

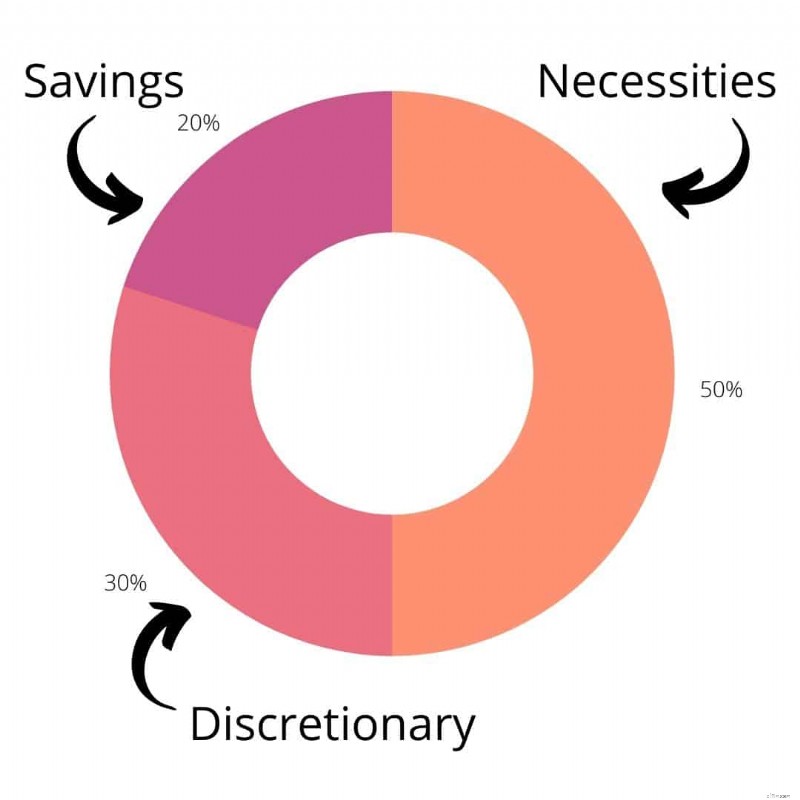

La regla 50/30/20

Según la regla del senador Warren, la gente debería gastar el 50% en necesidades básicas, el 30% en cosas discrecionales/divertidas y el 20% debería destinarse a ahorros. Este monto cambiará según su experiencia financiera actual:cuántos gastos tiene y cuáles son sus objetivos de ahorro.

Esta es una regla general fácil de recordar y que dará sus frutos cuando llegue a la edad de jubilación.

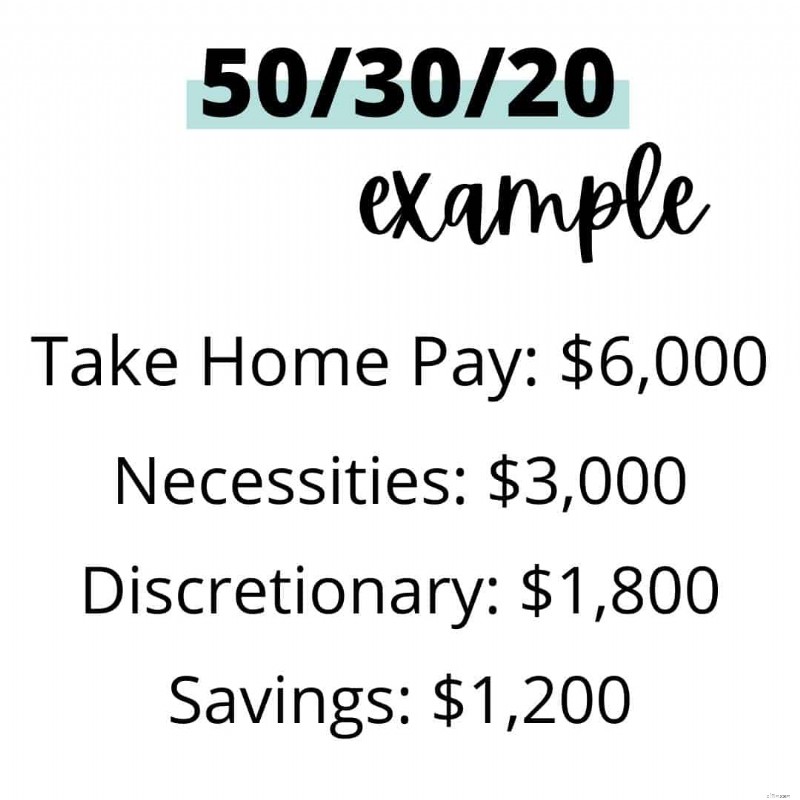

Esta cantidad se calcula en función de los ingresos que genera después impuestos.

Por ejemplo, si su ingreso mensual después de impuestos es de $6,000, entonces $3,000 deberían destinarse a gastos como hipoteca, comestibles y similares. Luego, puedes gastar $1,800 como quieras y guardar $1,200 en ahorros.

Por qué ahorrar un 20 %

¿El 20% parece demasiado para ahorrar? Es un número bastante inteligente que lo protegerá financieramente.

Hay dos cosas para las que estás ahorrando cuando ahorras tanto.

Primero, se concentrará en crear un fondo de emergencia. Luego, se concentrará en prepararse para la independencia financiera.

Veamos cómo será eso.

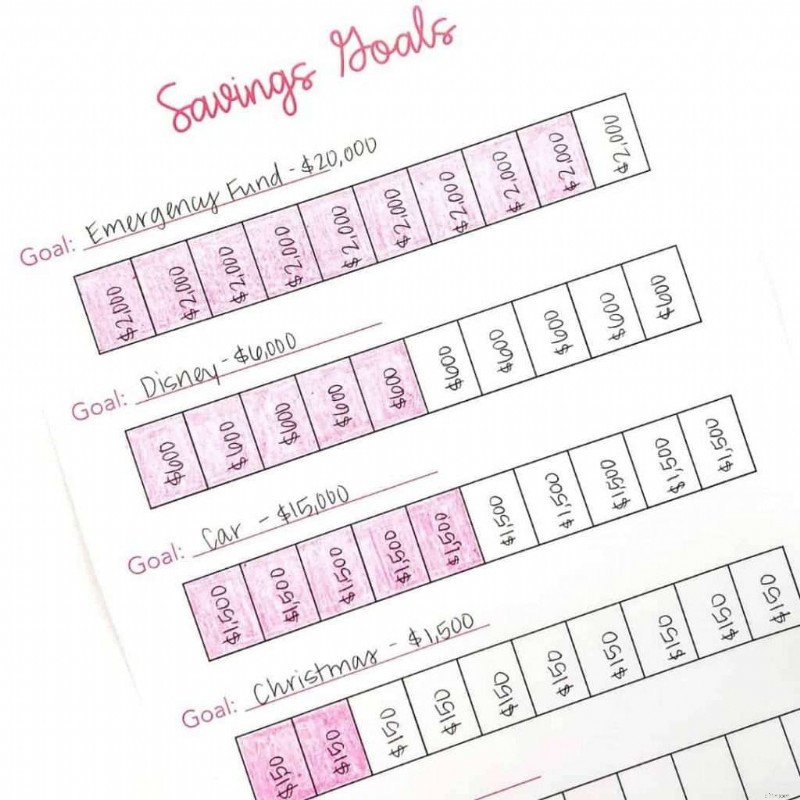

Cuánto mantener en su fondo de emergencia

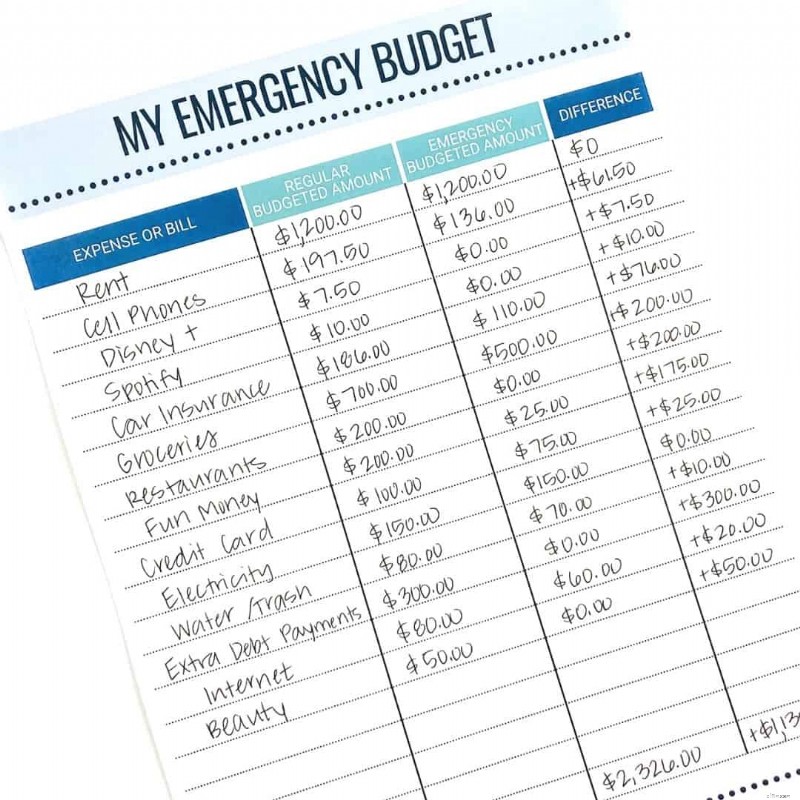

Lo primero que debe crear es un fondo de emergencia. La cantidad que inviertas depende de tu estilo de vida, pero la mayoría de los expertos sugieren tener al menos lo suficiente para cubrir los gastos necesarios de 3 a 6 meses.

Para determinar cuánto gasta cada mes en gastos necesarios, querrá redactar un presupuesto de emergencia. Este presupuesto solo incluirá sus gastos necesarios como alquiler, comida, gasolina y pagos mínimos de deuda. ¡No es necesario incluir Hulu, Netflix y otras suscripciones en este presupuesto!

Una vez que sepas cuánto suman tus gastos necesarios, multiplícalo por 3 y luego nuevamente por 6. Tu fondo de emergencia debería estar en algún punto de ese rango.

Una vez que alcance esa cantidad objetivo, déjelo en paz. Mantenga ese dinero seguro y solo retírelo si no está trabajando o experimenta algún tipo de emergencia que va más allá de lo que puede pagar.

Si tienes que retirarte de él, vuelve a construirlo tan pronto como puedas.

Ahorre para obtener independencia financiera durante la jubilación

Después de crear su fondo de emergencia, debe concentrarse en ahorrar para la independencia financiera y la jubilación.

¿Qué es la independencia financiera?

La independencia financiera se produce cuando puede depender de los ingresos de inversiones y dividendos en lugar de depender del cheque de pago de un empleador.

Es casi lo mismo cuando se jubila. De hecho, la definición es exactamente la misma.

El término independencia financiera es un poco diferente porque no tiene nada que ver con la edad. Algunas personas pueden alcanzar este nivel a los 40 años. Luego, pueden optar por trabajar lo poco que quieran.

Con independencia financiera, trabajar se convierte en una opción, no en una necesidad. Otras personas llaman a esto jubilación anticipada, y lo es.

Como lo llames, ahorra para que puedas dejar de estar atado a un trabajo cuando seas lo suficientemente joven como para disfrutar de la libertad.

Cómo ahorrar más dinero

Si está mirando el monto del 20% y sacude la cabeza, preguntándose cómo podría alcanzar ese monto, veamos algunas formas en las que puede encontrar más dinero para ahorrar.

Primero, comprenda que incluso si no puede ahorrar el 20% completo, es importante acercarse lo más posible. Cada poquito que ahorras es valioso. Cualquier ahorro es mejor que no tener ninguna cuenta de ahorros. Tu yo futuro te agradecerá que hagas del ahorro una prioridad.

Combinar 401(k) con cuenta de ahorros

Lo fantástico de los 401(k) es que son básicamente ahorros automáticos que su empleador le ayuda a lograr. Si uno de sus beneficios en su trabajo es un plan 401(k) equivalente a la empresa, inclúyalo en la cantidad que está ahorrando.

Así es como se ve.

Si pone el 5% de su sueldo en un 401(k) y su empleador lo iguala, eso ya representa un ahorro del 10%. Ahora sólo necesitas otro 10% de tu sueldo.

Págate a ti mismo primero

La siguiente forma de ahorrar más dinero es pagarse a usted mismo primero, antes de gastar dinero en otros lugares. Esto es exactamente igual a la idea detrás del 401(k). De hecho, algunas cuentas corrientes depositarán dinero automáticamente desde su cuenta corriente a su cuenta de ahorros cada mes.

Otra forma de pagarte a ti mismo primero (si tu banco tiene esta funcionalidad) es redondear todas las compras al dólar más cercano y poner el cambio en tus ahorros.

Pagarse a usted mismo primero hace que su cuenta de ahorros tenga la alta prioridad que debería tener. Piénsalo de esta manera:¡simplemente estás cuidando de tu yo futuro!

Pagar la deuda de la tarjeta de crédito

Otra forma de encontrar más dinero es reducir sus gastos. Concéntrate en pagar tu deuda. Si tiene que reducir el monto de ahorro del 20% para poder pagar su deuda más rápido, hágalo.

Está bien si parte de sus ahorros del 20% se destina al pago de la deuda, siempre y cuando intente eliminarla. Luego, una vez pagado, puede canalizar ese dinero directamente hacia ahorros.

La mejor manera de pagar su deuda es haciendo una bola de nieve.

Así es como funciona la bola de nieve de la deuda. Empiece por liquidar primero la deuda más pequeña. Luego, una vez que esa deuda esté completamente pagada, toma el monto mensual de esa deuda y lo aplica a su próxima deuda.

¡Mantenga este patrón hasta que se pague la deuda más grande! Es bastante simple una vez que lo dominas.

Reduzca sus facturas

A continuación, haga todo lo que pueda para encontrar dinero extra reduciendo los costos de sus facturas.

Primero, hable con su agente de seguros. Analice si existe alguna manera de ahorrar dinero en el seguro de su automóvil y de su casa. Incluso podría valer la pena conseguir algunas cotizaciones de otras agencias.

A continuación, busque formas de ahorrar en facturas de calefacción y electricidad. ¿Puedes aislar tu casa? ¿Invertir en paneles solares reducirá su factura de electricidad lo suficiente como para que el costo valga la pena?

Por último, busque formas de ahorrar en la factura del supermercado. Si necesita algunas ideas, estos 22 consejos sobre tiendas de comestibles son un lugar perfecto para comenzar.

Cada vez que encuentre una manera de reducir sus facturas, lleve un registro de cuánto ahorra y deposite esa cantidad en su cuenta de ahorros.

Crear un presupuesto

La mejor manera de encontrar más dinero para ahorrar es crear un presupuesto. Revise y determine adónde va su dinero actualmente. ¿Cuánto gasta en “dinero divertido” y cuánto gasta en todos sus demás gastos?

Después de ver cuánto está gastando, podrá encontrar lugares para recortar y crear un presupuesto que pueda cumplir. Esta guía le ayudará a empezar un nuevo presupuesto si no lo ha hecho antes.

El método del sobre en efectivo es realmente fácil de usar. Mucha gente lo utiliza para dejar de gastar dinero sin pensar en ello. El método del sobre en efectivo proporciona límites claros para que usted tenga más control sobre sus gastos.

Haga un trabajo secundario

Si su dinero todavía está demasiado ajustado para encontrar algún lugar donde pueda recortarlo, podría ser una buena idea emprender un esfuerzo adicional.

Un trabajo secundario es diferente a un trabajo. Es una forma de ganar dinero extra en tu propio tiempo. Esto incluye cosas como entregar comida para DoorDash o trabajar como asistente virtual.

Si convertirse en asistente virtual le parece algo que le interesa, consulte esta lista de verificación gratuita y este kit de inicio. Podrás ver si es algo que te interesa seguir. Como VA, puede esperar ganar entre $ 15 y $ 50 más por hora, dependiendo de las especialidades que pueda ofrecer y su experiencia.

Con un esfuerzo adicional inteligente, puede ganar suficiente dinero para aumentar sus ahorros, pagar sus deudas y ser financieramente libre.

Dónde guardar sus ahorros

Una vez que tenga un plan sobre cómo ahorrará su dinero, ¿cuál es el mejor lugar para guardarlo? Todo eso depende de tus objetivos y de cuánto tienes en tu cuenta.

Cuenta de ahorro que devenga intereses

Si recién está comenzando, el lugar más fácil es directamente en su banco actual en una cuenta de ahorros que devenga intereses. Sin embargo, es mejor configurar dos cuentas de ahorro diferentes si va a conectar una a su cuenta corriente.

Si conecta uno a su cuenta corriente, será más probable que retire dinero de él. Para ahorrar y alcanzar la independencia financiera, debes tener una cuenta de ahorros que dejes completamente en paz.

CD

Un CD es un certificado de depósito. Esto genera más intereses que una cuenta de ahorros. Tiene una duración determinada y una fecha de retiro.

Esta es una mejor opción si desea que su dinero gane más que una cuenta de ahorros típica y no desea tener acceso para retirar dinero de ella.

Cuentas del mercado monetario

Otra opción disponible en su banco es una cuenta del mercado monetario.

Una cuenta del mercado monetario a veces paga más intereses que una cuenta de ahorros, pero puede emitir cheques como lo haría con una cuenta corriente. Está limitado a 6 transacciones por mes.

Consulte con su banco y pregunte si una cuenta del mercado monetario es adecuada para usted. Podría pagar más que una cuenta de ahorros.

Pruebe un desafío sin gastos

Un desafío sin gastos puede ayudarte a ahorrar dinero rápido . Básicamente, eliges un período de tiempo para dejar de gastar dinero. Piense en ello como un gasto rápido. El objetivo es ser más consciente de no usar más su tarjeta de débito.

Hay muchas formas de completar un desafío sin gastos. Ya sea que elijas recortar gastos durante unos días, una semana completa o incluso un mes, seguramente ahorrarás dinero.

Pensamientos finales:¿Cuánto de su sueldo debería ahorrar?

Si se pregunta cuánto de su sueldo debería ahorrar, haga que su objetivo final sea ahorrar el 20% de sus ingresos. Si hace esto, estará en camino de lograr la independencia financiera y tendrá la tranquilidad de poder manejar cualquier cosa que se le presente.

Si su presupuesto no le permite ahorrar el 20% completo, ahorre todo lo que pueda y mantenga esa cifra como objetivo. Ahorre todo lo que pueda y estará financieramente seguro y estable.

-

Cómo utilizar PayPal en Wal-Mart

Puede utilizar PayPal en Wal-Mart. Si tiene una cuenta PayPal, obtiene acceso a funciones que facilitan la compra en tiendas que aceptan PayPal y agregan y eliminan efectivo del saldo de su cuenta. S

-

Hay $ 69 millones en fondos de estímulo destinados a New Hampshire

¿Estará en la fila para obtener un parte de eso? Puntos clave Como es el caso en muchos estados, algunos residentes de New Hampshire todavía están atrasados en el pago del alquiler. Ahora, el est

Artículos Destacados

- Préstamos de día de pago en California:4 alternativas

- ¿Qué es un depósito nocturno?

- 10 pasos para tomar el control de sus finanzas

- Trucos de presupuesto y ahorro para 2025:alcance la libertad financiera

- Estrategias de mudanza asequibles:mudarse con un presupuesto ajustado

- Los mejores bancos para pequeñas empresas en 2021

- ¿Por qué las bolsas Birkin son tan caras?

- Estadísticas no paramétricas

- 16 pasos para unir su vida a partir de ahora

-

4 préstamos hipotecarios para madres solteras

4 préstamos hipotecarios para madres solteras No hay duda de que ser madre soltera es un desafío. Tampoco hay duda de que calificar para una hipoteca puede ser difícil incluso en circunstancias normales. La Asociación Nacional de Agentes Inmobi...

-

Un libro de jugadas para sobrellevar la próxima recesión

Un libro de jugadas para sobrellevar la próxima recesión ¿Preocupado por otra recesión? Así es como puede prepararse para sobrellevarlo. Es difícil encender las noticias últimamente sin escuchar acerca de la curva de rendimiento invertida y cómo signifi...