Plan millonario:16 estrategias comprobadas para generar riqueza

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

Pasé 7 años en Gestión Patrimonial y asesoré a 453 Millonarios.

Durante este tiempo, estudié las estrategias que utilizaron estos millonarios para hacerse ricos.

Y en esta guía, voy a revelar esas estrategias exactas para que puedas usarlas y convertirte en millonario.

Vamos a sumergirnos.

Muy rápido:en realidad hay dos formas de disfrutar este artículo:

1. Mire este vídeo de YouTube:

2. Continúe leyendo este artículo a continuación (incluye contenido adicional que no está disponible en ningún otro lugar)

El secreto para convertirse en millonario

Antes de profundizar en estas estrategias, tengo una pregunta para usted:

¿Crees que convertirse en millonario es inalcanzable?

Si dijiste que sí, piénsalo de nuevo.

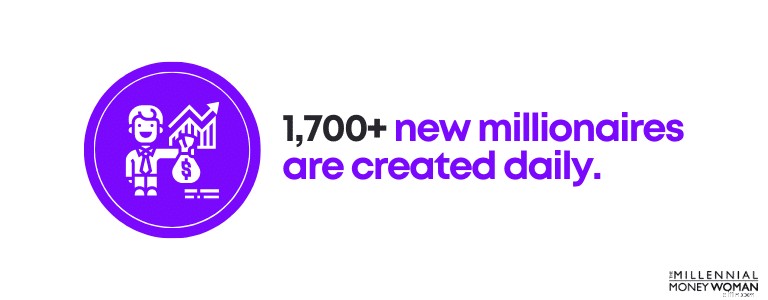

¡Porque cada día se crean más de 1.700 nuevos millonarios!

En el mundo empresarial actual, casi cualquier persona que esté dispuesta a realizar:

- Tiempo

- Esfuerzo

- Paciencia

- Dedicación

Probablemente veremos resultados a largo plazo.

Y aquí hay otra estadística loca:

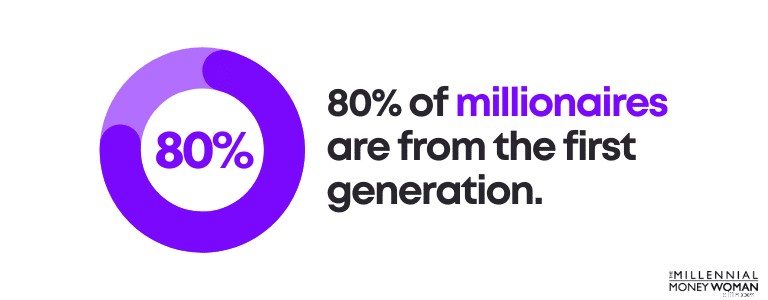

El 80% de los millonarios se han hecho a sí mismos.

En otras palabras, comenzaron desde $0 y construyeron su riqueza desde cero.

A través del trabajo duro, valor y determinación.

El secreto es este: Para construir un mañana mejor, hay que renunciar un poco hoy.

Si no eres capaz de sacrificar un poco hoy, entonces no deberías planear construir un futuro exitoso.

Cómo convertirse en millonario en 10 años o menos

Convertirse en millonario (a menos que gane la lotería o reciba una herencia) requerirá trabajo duro, paciencia y sacrificio.

Pero si sigues las estrategias siguientes, tendrás una posibilidad real de convertirte en millonario en 10 años o menos.

¿Estás listo?

Comencemos con el paso 1:

1. Calcule su patrimonio neto

Antes de siquiera pensar en tu plan de acción para construir tu futuro millonario, primero debes analizar tu situación actual.

A continuación se presentan algunas cosas que le recomiendo que analice:

- Deuda

- Activos

- Ingresos

- Gastos

- Patrimonio neto

Comencemos hablando de su patrimonio neto.

Su patrimonio neto =activos – pasivos.

En otras palabras, su patrimonio neto es igual a lo que posee (sus activos) menos lo que debe (sus pasivos).

Querrá trabajar para lograr un patrimonio neto positivo, pero incluso si tiene un patrimonio neto igual a $0, es un excelente comienzo.

Menores de 35

$13,900

35 a 44

$91,300

45 a 54

$168,600

55 a 64

$212,500

65 a 74

$266,400

75 años y más

$254,800

Su patrimonio neto normalmente aumentará a medida que envejece (eso se debe a que, a medida que envejece, es probable que aumenten sus ingresos).

¿Cuándo fue la última vez que comprobaste tu patrimonio neto?

Si nunca antes ha verificado su patrimonio neto, está totalmente bien; puede comenzar con mi plantilla de patrimonio neto a continuación.

Recuerde: Su patrimonio neto =activos – pasivos.

Complete la plantilla y sea honesto consigo mismo.

RECURSO GRATUITO

Plantilla de patrimonio neto

Esta plantilla de patrimonio neto le ayudará a determinar cuánto posee o cuánto debe.

No sufra un ataque de pánico si su patrimonio neto es negativo.

Eso está bien, y en realidad es bastante típico si tienes entre 20 y 30 años, simplemente porque tenemos deuda estudiantil, deuda de tarjetas de crédito, deuda hipotecaria, deuda de automóvil, etc., para compensar nuestros activos.

Algunos ejemplos típicos de deuda incluyen:

- Deuda de automóvil

- Hipotecas

- Préstamos para estudiantes

- Préstamos comerciales

- Deuda de tarjeta de crédito

Algunos ejemplos típicos de activos incluyen:

- Patentes

- Patrimonio de la vivienda

- Cuentas de ahorro

- Cuentas de inversión

Ahora es el momento de sumar su patrimonio neto.

Probablemente sea una buena idea comprobar tu patrimonio neto cada trimestre o como máximo cada mes.

Ahora que tienes una idea aproximada de tu patrimonio neto, es hora de determinar dónde quieres estar en X años.

Y si tu objetivo es ser millonario a los 35, entonces ese sería tu objetivo de patrimonio neto.

Ahora que tienes un objetivo general, es hora de dividirlo en objetivos más pequeños y factibles.

He aquí un ejemplo:

- Invierta $3500 cada mes

- Manténgase alejado de las deudas con intereses altos

- Construya tres fuentes de ingresos pasivos

- Contribuya al máximo a una HSA

- Contribuya con el máximo a las cuentas IRA Roth

- Ahorra e invierte el 75% de tus ingresos anuales

- Mantener un fondo de emergencia adecuado

Como puede ver, estos objetivos son factibles, son precisos y brindan orientación sobre lo que debe hacer para lograr su objetivo final.

Ahora, tómate un tiempo para pensar en las minimetas que debes perseguir para hacer realidad tu sueño millonario.

Conclusión: Si quieres convertirte en millonario a los 30, debes comprometerte y perseguir incansablemente tus minimetas.

No será fácil y tendrás que esforzarte al 100 %.

2. Realice un seguimiento de su dinero

Si tu objetivo final es convertirte en millonario, entonces realmente necesitas mejorar tu presupuesto.

Primero, necesitas descubrir:

- Cuánta deuda tienes

- Cuánto estás gastando

- Cuánto dinero ya has ahorrado (e invertido)

Qué debe suceder a continuación:

- Reducir la deuda con intereses altos a $0

- Gasta menos de lo que ganas y utiliza hábitos frugales

- Aumentar el ahorro y la inversión tanto como sea posible

Si tu objetivo es convertirte en millonario, tendrás que renunciar a muchas cosas para poder hacerlo realidad.

Y es por eso que necesitará un socio que esté de acuerdo con su plan.

Entonces, lo primero y más importante es crear un presupuesto. para realizar un seguimiento de sus ingresos y gastos.

Si aún no tienes un presupuesto, obtén mi hoja de cálculo gratuita a continuación 👇

RECURSO GRATUITO

Hoja de cálculo de presupuesto

Esta hoja de cálculo de presupuesto le ayudará a realizar un seguimiento de dónde proviene y hacia dónde se dirige su dinero.

Una vez que haya completado su presupuesto, vea si sus gastos se alinean con mis reglas generales de presupuesto:

- Deuda mensual de vivienda: <28 % de ingreso mensual bruto

- Deuda total mensual del consumidor: <20% del ingreso mensual neto

- Pagos mensuales totales de la deuda: <36% del ingreso bruto mensual

Estas reglas son bastante precisas, pero sólo si tu objetivo es continuar en tu camino actual.

Si su objetivo es convertirse en millonario, entonces necesitaremos realizar algunas modificaciones importantes en este gráfico.

Necesitará disminuir sus gastos drásticamente.

Y con drásticamente me refiero a esto:

- Cortar el cordón

- Deja de comer fuera

- Vaya a comprar artículos de segunda mano

- No compres coches nuevos

- Deja de tomar vacaciones

- Deja de comprar ropa nueva

- Considere reducir el tamaño de su casa

- Encuentra un compañero de cuarto para dividir los costos de vivienda

Si quieres convertirte en millonario, debes alinear tus palabras con tus acciones.

Sin embargo, esta es la parte en la que convertirse en millonario puede no ser tan divertido.

¿Por qué?

Porque probablemente verás suceder estas cosas, mientras recortas drásticamente todos los gastos:

- Tus amigos comprando casas grandes

- Tus compañeros comprando los coches más nuevos

- Tus colegas comprando trajes de diseñador

- Tus amigos viajando a lugares de vacaciones populares

- Tus amigos salen a los mejores restaurantes

Sí, te va a picar un poco, pero después de un tiempo te acostumbras.

¿Por qué?

Porque debes recordar tu objetivo:convertirte en millonario.

Y lo más probable es que tus amigos y colegas NO sean millonarios en el mismo período de tiempo, porque están gastando dinero en cosas de lujo.

Asegúrate de estar atento a esos gastos mensuales y recortarlos cuando sea posible.

Algunos ejemplos de gastos mensuales recurrentes incluyen:

- Facturas de Internet

- Pagos de coche

- Costos de televisión por cable

- Facturas de teléfono móvil

Conclusión: Una de las formas más rápidas y efectivas de convertirse en millonario es convertirse en un experto en presupuestos.

Crea un presupuesto, respeta tu presupuesto y recuerda gastar siempre menos de lo que ganas.

Para convertirte en millonario, debes ceñirte a tu objetivo y mantenerte fuerte.

3. Pagar la deuda con intereses elevados

Si tienes una deuda con intereses altos, estás haciendo que tu camino hacia la riqueza sea más difícil.

¿Quieres convertirte en millonario?

Si la respuesta es sí, entonces necesitarás eliminar las deudas incobrables... AHORA.

Aquí hay 2 tipos de deuda:

- Deudas incobrables – La deuda con intereses elevados se utiliza a menudo para depreciar activos

- Deuda inteligente – Deuda utilizada para valorar activos

A continuación se muestran algunos ejemplos de deuda incobrable versus deuda inteligente:

Hipoteca

Tarjetas de crédito

Deuda por préstamos estudiantiles

Crédito de la tienda

Préstamo comercial

Préstamos de anticipo en efectivo

Préstamo de coche

Préstamos al Consumo

Préstamo de día de pago

Además, echemos un vistazo a algunas de las características distintivas entre deuda "inteligente" y deuda "mala":

Tasa de interés

Bajo

Alto

Respaldado por un activo en valor

Sí

No

Contribuye a un buen historial crediticio

Sí

No

Normalmente entra dentro de Gastos Presupuestarios

Sí

No

Hay varias formas de pagar las deudas y usted debe comenzar a pagar las deudas incobrables lo antes posible.

Si tiene deudas incobrables:

- Considere la consolidación de deuda

- Considere una transferencia sin saldo

- Pague primero la tarjeta de crédito con el saldo más bajo*

- Pague primero la tarjeta de crédito con la tasa de interés más alta*

*Mientras continúas realizando pagos mínimos a tus otras tarjetas de crédito, si tienes alguna.

Una opción que podría considerar al pagar su deuda es la consolidación de deuda.

La consolidación de deuda es cuando usted obtiene 1 préstamo (generalmente con tasas de interés más bajas) para pagar todas sus demás deudas con intereses altos.

Una de las plataformas de consolidación de deudas más populares se llama Upgrade 👇

La actualización le ofrece una tarifa fija y un plazo con una fecha de pago clara.

Esto puede traducirse en ahorros y al mismo tiempo eliminar las sorpresas de las altas tasas de interés que pueden cambiar en cualquier momento.

Pero recuerde que la consolidación de deuda sólo resuelve el problema en cuestión:su deuda.

Pero no resuelve la raíz del problema (si existe), que podrían ser sus hábitos de gasto.

Si siente que sus hábitos de gasto fueron la razón por la que cayó en la trampa de la deuda, tal vez sea el momento de buscar ayuda profesional.

La consolidación de deuda puede ser útil, solo si está 100% dedicado a pagar sus préstamos.

Debes estar 100 % comprometido con tu objetivo, lo que podría significar que tengas que hacer del pago de tu deuda una prioridad sobre la inversión y/o el ahorro.

Conclusión: Una manera fácil de garantizar que no alcanzará su objetivo millonario es manteniendo deudas con intereses altos (como deudas de tarjetas de crédito).

Las deudas con intereses altos te robarán tu yo futuro.

4. Crear un fondo de emergencia

Si no tienes un fondo de emergencia…

Y tienes que pagar un gasto sorpresa…

Por ejemplo:

- Pérdida de empleo

- Reparaciones de automóviles

- Reparaciones de la casa

- Emergencias médicas

Entonces quizás tengas que pedir un préstamo...

Y corre el riesgo de endeudarse gravemente.

Por eso es fundamental contar con un fondo de emergencia.

Ahora sé lo que estás pensando:

“Fiona, ¿cómo creo un fondo de ahorro de emergencia?”

Esto es lo que puedes hacer:

- Haga clic aquí para ir al sitio web de Raisin (Yo uso Raisin)

- Seleccione una de las cuentas de ahorro disponibles

- Abre tu cuenta de ahorros

- Guarda entre 3 y 6 meses de gastos de manutención en tu cuenta de ahorros

¿La mejor parte de esta estrategia?

No sólo obtienes:

- Comisiones cero

- Seguro de la FDIC

- Acceso 24 horas al día, 7 días a la semana a tus fondos

Pero con las tasas de interés actuales, también puedes obtener más del 5% APY.

Una tasa del 5 % sobre $10 000 en efectivo le permitiría ganar $500.

Por no hacer absolutamente NADA.

Hable sobre hacer que su dinero trabaje para usted !

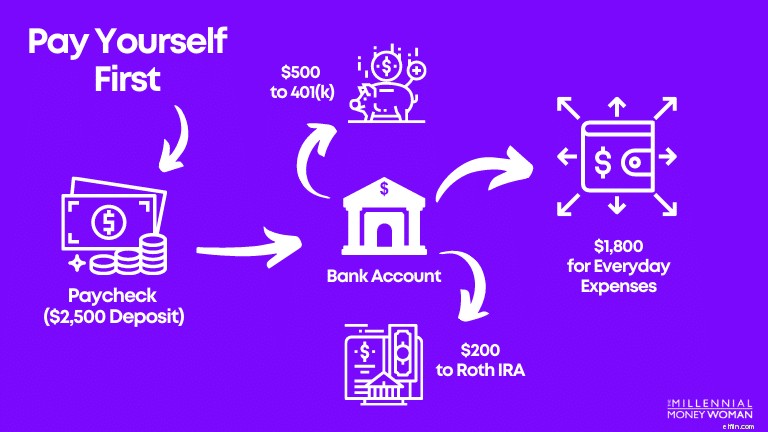

5. Págate a ti mismo primero

Pagarte a ti mismo primero es fundamental para el éxito financiero a largo plazo.

¿Qué es “pagarte a ti mismo primero”?

Es cuando inmediatamente ahorras o inviertes tan pronto como reciba su cheque de pago.

He aquí cómo hacerlo...

Primero, debe determinar:

- Cómo mucho para invertir (por ejemplo, $100)

- Cuando invertir (por ejemplo, todos los lunes)

- Dónde invertir (por ejemplo, fondo indexado S&P 500)

Una vez que hayas determinado esas tres cosas, estarás listo para empezar a pagarte a ti mismo primero.

Este es el proceso:

- Deposita tu sueldo

- Automatizar las inversiones primero

- Todo lo que sobra se destina a las facturas

Sencillo.

Así es como te pagas a ti mismo primero.

Y si aún no tienes una cuenta de inversión…

Considere crear una cuenta gratuita con Robinhood.

Recuerde: Siempre investigue antes de invertir.

6. Aumente sus ingresos

Recortar tus gastos es limitado.

Aumentar tus ingresos es ILIMITADO.

Puedes aumentar tus ingresos mediante:

- Negociando un aumento

- Cambiar de empresa

- Construyendo un negocio en línea

- Aprender una habilidad para personas con altos ingresos

Otra forma popular de aumentar tus ingresos es iniciar una actividad secundaria.

Nota: Probablemente no empieces a ganar más de $1000 en el mes 1.

Y eso está bien.

Ten paciencia con tu actividad secundaria, sé constante y disfrútala.

La vida se vuelve más fácil cuando ganas más dinero.

Si está listo para comenzar una actividad secundaria, considere tomar mi Multiplicador de Ingresos curso.

Este curso le muestra exactamente cómo iniciar un negocio secundario y crear múltiples fuentes de ingresos que pueden superar sus ganancias de 9 a 5.

7. Ahorre e invierta tanto como sea posible

Si quieres convertirte en millonario, debes empezar a ahorrar e invertir tanto como sea humanamente posible.

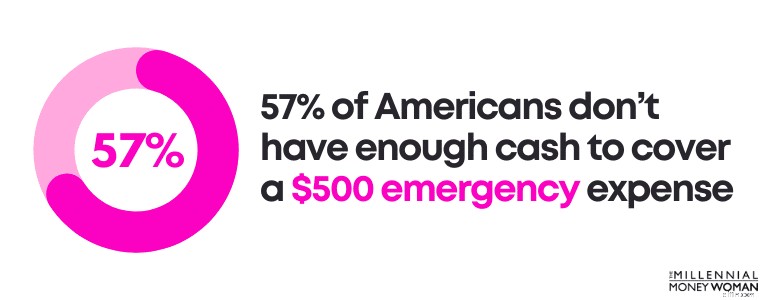

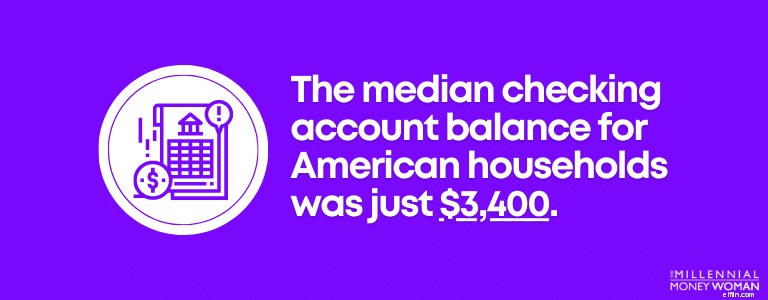

Lamentablemente, sin embargo, el saldo medio de la cuenta corriente de los hogares estadounidenses era de sólo $3400.

Si se encuentra cayendo en una de estas estadísticas, deténgase ahora mismo y descubra cómo puede aumentar sus ahorros.

Muchas reglas generales dicen que debes ahorrar entre el 10% y el 15% de tus ingresos.

Si quieres ser millonario, esas reglas generales probablemente no te sirvan.

En su lugar, ponga sus miras más altas, de modo que ahorre (e invierta) alrededor del 50 % al 80 % de su ingreso bruto anual.

No, no estoy bromeando.

Si siente que tiene problemas incluso para ahorrar el 10 % de sus ingresos brutos anuales, primero, comience a hacer un presupuesto con las mejores aplicaciones como YNAB 👇

Después de configurar su presupuesto, deberá concentrarse en:

- Reducir costes tanto como sea posible

- Aumentar los ingresos tanto como sea posible

- Invertir la diferencia de la forma más consistente posible

Incluso si sólo puedes permitirte una inversión de $5 cada semana, entonces hazlo.

Conclusión: Invierte todo lo humanamente posible si tu objetivo es realmente convertirte en millonario.

No inviertas sólo el 20% de tus ingresos.

Planee invertir el 50 % o más de sus ingresos para lograr verdaderamente su objetivo millonario.

8. Vive como un millonario encubierto

Todos queremos mostrar nuestro estatus en la sociedad de una forma u otra, ¿verdad?

Quiero decir, se considera que Estados Unidos es una sociedad impulsada por el consumo.

Queremos comprar cosas para mostrar nuestra riqueza.

Pero, ¿las cosas ayudarán a respaldar su objetivo de generar riqueza?

Creo que no.

Regla de vida:no arruines tratando de parecer rico.

– Fiona Smith (@The_MMW) 11 de octubre de 2023El mejor consejo que aprendí de mi mentor millonario fue este:

Viva como una persona rica, en secreto.

En otras palabras, no presuma ni se jacte de su situación económica.

Reduce tu riqueza y tus riquezas un poco más.

Básicamente, esto es lo que quiso decir mi mentor millonario:

- Trabaja tan duro como puedas

- Manténgase alejado de las deudas “malas”

- Ahorra e invierte tanto como puedas

- Sé tan humilde como lo eras al principio

- Adopte la mentalidad de un millonario:una mentalidad de crecimiento

- Nunca muestres tu riqueza a través de posesiones materiales

Disfruta de tu riqueza y por supuesto, gasta el dinero que necesitas para vivir una vida digna.

Pero cuando sea feliz y viva cómodamente, no aumente sus gastos a medida que aumentan sus ingresos.

En otras palabras, no sea parte del fenómeno del cambio de estilo de vida.

Debes controlar tus gastos, incluso aunque tus ingresos aumenten con el paso de los años.

Nunca es necesario seguir el ritmo de los vecinos.

Mantenerse al día con los vecinos no le ayudará en su búsqueda de generar riqueza.

Sólo le impedirá alcanzar sus objetivos financieros.

9. Cree múltiples fuentes de ingresos

¿Estás cansado de la interminable carrera de ratas de 9 a 5?

¿Quieres ser tu propio jefe?

Si ese es el caso, entonces deberías pensar seriamente en crear múltiples fuentes de ingresos. .

De hecho, el millonario promedio tiene hasta 7 fuentes de ingresos.

Las fuentes de ingresos pueden provenir de una variedad de fuentes, como por ejemplo:

- Regalías

- Tus ingresos

- Ganancias de capital

- Ingresos por intereses

- Ingresos del negocio

- Vender un producto

- Ingresos por dividendos

- Los ingresos de tu pareja

- Ingresos por alquiler de bienes inmuebles

…Y la lista continúa.

Lo más importante es no temer al fracaso – simplemente intenta crear una nueva fuente de ingresos y aprende sobre la marcha.

Por ejemplo, después de escribir mi primer libro electrónico, en 1 semana, había ganado más de $1,000…. Ese fue el momento en el que realmente me di cuenta de que prácticamente puedes lograr cualquier cosa.

Por eso sólo tienes que empezar.

Conclusión: La única forma de liberarse de la carrera de ratas de 9 a 5 es cuando comienza a generar múltiples fuentes de ingresos. Nunca confíes en una sola fuente de ingresos (como tu trabajo). Puedes ser reemplazado fácilmente.

10. Invierte en ti mismo

Invertir en bolsa es una cosa, pero invertir en uno mismo es algo completamente diferente.

El mayor retorno de su inversión será cuando invierta en usted mismo.

No, no necesitas un título universitario formal (o un título de la Ivy League) para convertirte en millonario.

De hecho, hay muchísima información disponible a tu alcance a través de:

- Cursos

- Bibliotecas

- Vídeos

Recuerda esto:cuanto más conocimiento tengas, más dinero ganarás.

Y es por eso que siempre debes seguir invirtiendo en ti mismo.

¿Cómo inviertes en ti mismo?

Este es el proceso:

- Invierta en un curso, por ejemplo, Multiplicador de ingresos

- Estudie las lecciones 3.2 a 3.5 sobre cómo iniciar un trabajo secundario

- Lanza tu actividad secundaria

- Empiece a cobrar sus ingresos secundarios

- Continúe trabajando y desarrollando su actividad secundaria

Si vendes un servicio como consultoría, deberías poder ganar entre 1.000 y 2.000 dólares adicionales al mes.

¿Es más fácil decirlo que hacerlo?

Sí. Pero si fuera fácil, todos lo harían.

Lo más importante es empezar a invertir en ti mismo.

A partir de hoy.

Conclusión: Empiece por leer libros, escuchar podcasts de superación personal o incluso continuar con su educación para aumentar sus conocimientos, agregar valor y aumentar sus ingresos.

11. Invierta en revalorizar activos

¿Qué tienen en común Warren Buffett, Michael Jordan y el millonario promedio?

Todos invierten en revalorizar activos.

Y si quieres generar riqueza…

Entonces es imprescindible invertir en activos que se revaloricen.

Los activos que ganan valor con el tiempo incluyen:

- Acciones

- Bellas artes

- Bienes raíces

- Coches clásicos

Y muchos más…

Pero cuando se trata de invertir en activos que se revalorizan…

Lo más importante es:

- Invierte constantemente

- Manténgase centrado en el largo plazo

- No retires tu inversión a corto plazo

Recuerde: Crear riqueza es un juego a largo plazo.

Cuanto antes empieces a acumular riqueza, mayores serán tus fortunas.

Plataformas de inversión recomendadas:

- Obras maestras (inversión en bellas artes)

- Llegó (inversión inmobiliaria)

- Calle del rendimiento (inversión alternativa)

Siempre investigue antes de invertir.

12. Conviértete en tu propio jefe

La escuela te enseña a convertirte en excelentes empleados.

Pero lo que las escuelas no enseñan es cómo convertirse en empleador.

Un emprendedor.

Y déjame decirte algo:

Si quieres mejorar tus posibilidades de convertirte en millonario, entonces debes convertirte en tu propio jefe.

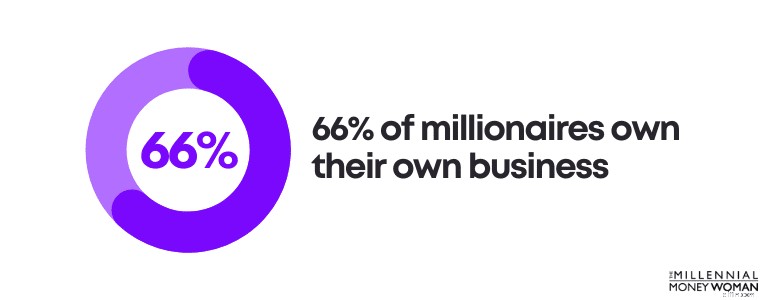

De hecho, el 66% de los millonarios poseen sus propios negocios.

Si eres empleado, tus ingresos se limitan a:

- Cuánto le gustas a tu jefe

- El tiempo que pasas en la oficina

- Qué bien te llevas con tus compañeros de trabajo

En otras palabras, tus ingresos como empleado siempre son limitados.

Sin embargo, cuando te conviertes en tu propio jefe, tu potencial de ingresos se vuelve ilimitado, tanto en lo positivo como en lo negativo.

Convertirse en su propio jefe no significa necesariamente que tenga que iniciar un negocio multimillonario.

De hecho, convertirse en su propio jefe puede significar simplemente comenzar su propio negocio.

No puedo decir cuántas personas conozco que comenzaron su propio negocio y luego dejaron sus trabajos diarios para trabajar en su negocio a tiempo completo.

Algunas actividades secundarias pueden generarle mucho dinero en el futuro.

La desventaja es que algunas actividades secundarias suelen tardar años en desarrollarse (a menudo con rendimientos del 0%) o incluso rendimientos negativos en los primeros meses o años.

Sin embargo, a largo plazo (si es constante y se apega a su plan), probablemente podría ganar más de $10,000 por mes.

Cualquiera que sea la cantidad de dinero que gane con actividades secundarias, asegúrese de:

- Pagar deudas con intereses altos

- Ahorra e invierte tanto como puedas

Sea consistente, implacable y concentrado.

Si sigues tu plan, tendrás muchas posibilidades de hacer realidad tu meta millonaria.

Conclusión: Aumentar tus ingresos es ilimitado y prácticamente puedes hacer cualquier cosa cuando te conviertes en tu propio jefe.

Eso no significa necesariamente iniciar su propia empresa, también puede convertirse en un emprendedor y comenzar una actividad secundaria.

13. Rodéate de ganadores

Si quieres pensar como millonario, entonces tienes que rodearte de millonarios.

Y esa es la verdad.

Si quieres:

- Sé millonario

- Actúa como un millonario

- Piensa como un millonario

Entonces lo más probable es que necesites rodearte de millonarios para aprender de ellos.

Si quieres hacerte rico,

Comience a construir relaciones con:

• Abogados

• Banqueros

• Inversores

• Contadores

• Asesores patrimoniales

• Propietarios de empresas

Su red es su patrimonio neto.

– Fiona Smith (@The_MMW) 3 de noviembre de 2023En muchos casos, puedes encontrar millonarios (o, como mínimo, personas que son ganadores conocidos) en algunos de los siguientes lugares:

- Tu universidad local

- Los eventos de tu comunidad

- Tu Cámara de Comercio

Cuando conozcas a varias personas en tu vida, querrás asegurarte de conservar su información de contacto o tarjeta de presentación.

Periódicamente, comuníquese con ellos para:

- Deséales felices fiestas

- Deséales feliz cumpleaños

- Pregúntales cómo está su mascota

- Pregúntales sobre sus recientes vacaciones

¿Por qué debería esforzarse tanto en mantener su red cerca?

Tu red estará mucho más dispuesta a ayudarte si te mantienes al día con ellos.

Cuanto más te mantengas en su visión de vanguardia, más probable será que te ayuden si necesitas su ayuda.

A continuación se ofrecen algunos consejos adicionales para establecer contactos:

- Lleve un diario de red

- Solicite siempre una tarjeta de visita

- Comuníquese con su contacto aproximadamente cada trimestre

- Establece fechas importantes como recurrentes en tu calendario

- Anota algunos elementos que recuerdes de tu conversación

- Anota su apariencia física en la tarjeta de presentación para recordar cómo se ven

Si aún no lo has hecho, es hora de buscar un mentor que te ayude en tu camino.

Los mentores son el último atajo en la vida.

Ayuda de los mentores:

- Guía

- Navegar

- Lluvia de ideas

Básicamente, los mentores te ayudan en la vida porque ya “han estado allí, han hecho eso” y pueden brindarte orientación para tu vida personal, financiera y profesional.

No estaría donde estoy hoy si no fuera por mi mentor.

Conclusión: Si quieres ser millonario, lo más probable es que tengas que pensar como millonario.

La forma más rápida de entender cómo piensan los millonarios es rodeándose de ellos y de otros ganadores.

14. Elija a su socio con cuidado

Una de las decisiones financieras más importantes de tu vida tendrá que ver con quién eliges como tu pareja a largo plazo.

De hecho, su socio a largo plazo podría hacer o deshacer su futuro financiero.

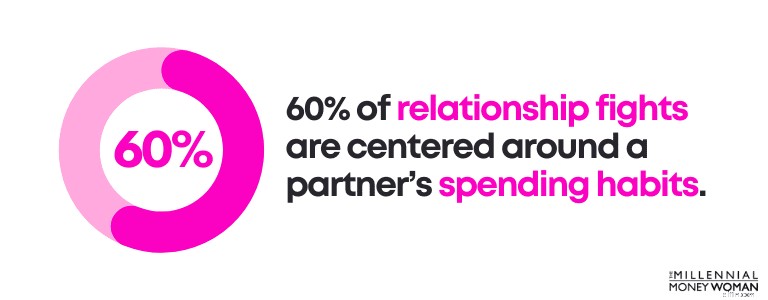

Alrededor del 60% de las peleas en las relaciones tienen que ver con los hábitos de gasto de uno de los socios.

Y realmente existe una fórmula para una relación exitosa:sea abierto con sus finanzas y discuta sus sueños financieros con su pareja.

De hecho, el 94 % de los encuestados dicen que tienen un matrimonio “excelente” porque hablan abiertamente de sus sueños financieros con sus parejas.

Claramente, existe un vínculo entre el éxito de su futuro financiero (en este caso, alcanzar el estatus de millonario) y la calidad de su relación.

Convertirse en millonario con un cónyuge que lo apoye a su lado será mucho más fácil que si tiene un socio que trabaja en su contra.

Conclusión: Una de las mejores cosas que puedes hacer por tu futuro es encontrar un socio que te apoye y que también comparta tu mentalidad financiera frugal.

Casarse con la persona adecuada es la parte más importante para generar riqueza.

15. Leer diariamente

Si quieres convertirte en millonario, querrás leer todo lo que puedas.

¿Por qué?

Los libros son el atajo definitivo.

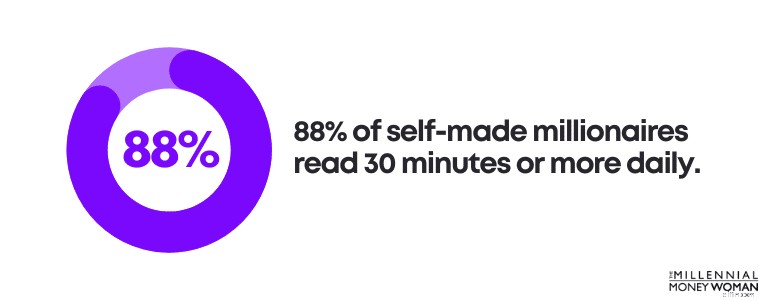

De hecho, el 88% de los millonarios que se hicieron a sí mismos leen 30 minutos o más al día.

Fuente:El millonario de al lado

Los libros pueden enseñarle lecciones sobre:

- Historia

- El dinero importa

- Superación personal

Con los libros, tienes la oportunidad de conocer algunas de las mentes más brillantes de este mundo, por un costo mínimo y en un tiempo mínimo.

No gastes 100.000 dólares en un título universitario.

En su lugar, adquiera conocimientos a través de libros que cuestan una fracción de un título universitario.

Si estás disfrutando de esta guía y quieres aprender más sobre el dinero, considera mi libro electrónico Cómo hacerse rico de la nada 👇

Este libro electrónico está diseñado para mejorar su estilo de vida, su mente y su dinero.

Sube de nivel leyendo más hoy.

Conclusión: Los libros son el último atajo en la vida. Si desea obtener más conocimientos por una fracción de lo que cuesta un título universitario típico, entonces debería considerar leer más libros.

16. Habla con un planificador financiero

El último paso cuando se trata de convertirse en millonario es consultar a un planificador financiero.

La clave es consultar a un planificador financiero fiduciario.

Si no está familiarizado con la palabra "fiduciario", debe tomarla en serio.

Un planificador financiero fiduciario está obligado por ley y por un conjunto específico de estándares éticos a actuar en el mejor interés de su cliente, anteponiendo los intereses de su cliente a los suyos propios.

Tenga en cuenta que muchos planificadores financieros que no son fiduciarios suelen recibir incentivos y comisiones por vender productos de inversión a sus clientes.

Estos productos de inversión pueden ser adecuados para las necesidades de sus clientes, pero es posible que no sean el producto de inversión adecuado para las necesidades de sus clientes.

En cambio, estos productos de inversión pueden proporcionarle al planificador financiero una buena comisión.

(Y sí, a veces los cheques de comisión pueden llegar hasta el 90% de lo que el planificador financiero vendió a su cliente).

Errores financieros que debes evitar en tu camino para convertirte en millonario

Si comete errores financieros, nunca será verdaderamente rico.

Aquí hay 6 errores financieros que debes evitar si quieres convertirte en millonario:

1. Cargos por pagos atrasados

Imagina esto:

Tirar dinero a la basura y prenderle fuego.

Eso es exactamente lo que hacen los cargos por pagos atrasados.

¿Cómo se dejan de pagar cargos por pagos atrasados?

-> Automatización.

Configura el pago de tu factura como pago automático.

No más cargos por pagos atrasados.

2. Estilo de vida arrastrado

Ahorro de $6 mil con un salario de $50 mil =tasa del 12 %. No está mal.

Pero si aumenta su salario a $400 mil y continúa ahorrando $6 mil durante los próximos 20 años...

Ahora la tasa de ahorro será del 1,5%. No es bueno.

Recuerde ahorrar más cuando gane más.

3. No pagar deudas incobrables

Si tiene una deuda de tarjeta de crédito de 20.000 dólares con una tasa de interés alta...

Y solo pagas el pago mínimo mensual durante varios años…

Terminarás pagando miles de dólares en pagos de intereses.

Las deudas incobrables te agobian.

Deshazte de él lo antes posible.

4. No realizar un seguimiento de su dinero

Sin realizar un seguimiento de sus gastos, es posible que esté gastando de más.

Por ejemplo:

Conocí a una clienta que no hacía un seguimiento de sus gastos.

Cuando revisamos sus finanzas, descubrimos que gastaba más de $35 mil en RESTAURANTES.

Si desea generar riqueza, realice un seguimiento de su dinero.

Y recortar el exceso.

5. Impaciencia

Si su objetivo es invertir hasta llegar a 1 millón de dólares...

Pero dejas de invertir después de 5 meses…

Nunca alcanzarás tu objetivo.

No seas impaciente.

Comience temprano y desarrolle de manera consistente.

6. No encontrar la mejor oferta

Si está gastando $16 mil en seguro de vivienda...

Cuando podrías tener la misma protección por 10.000 dólares...

Entonces podrías haber ahorrado $60.000 en 10 años.

Compare siempre los productos de seguros.

Tómese el tiempo y ahorre dinero.

Convertirse en millonario a los 20

Como te habrás dado cuenta, convertirse en millonario puede requerir varios enfoques, especialmente en distintos momentos de tu vida.

Algunos de ustedes podrían ser:

- Formar una familia

- Comenzar un nuevo negocio

- Graduarse de la universidad

Y cada uno de estos hitos de la vida requeriría que usted abordara su estrategia desde un ángulo diferente.

Estas son las estrategias para convertirse en millonario a los 20 años:

Evite las deudas

- Evitar el saldo de la tarjeta de crédito

- Empiece a pagar las deudas estudiantiles tanto como sea posible

Crea un fondo de ahorro de emergencia

- Cree una cuenta de efectivo de fácil acceso con 3 a 6 meses de sus gastos de manutención

- Sirve como un “fondo para emergencias”

- Ayuda a evitar la financiación de deudas

Gasta menos de lo que ganas

- No compres cosas que no necesitas

- No compres cosas que no puedas permitirte

- Sacrifica un poco ahora para obtener ganancias futuras

Encuentra un mentor

- Actuar como caja de resonancia

- Ayuda y guía para tomar la decisión correcta

- Provide support and candid advice

Don’t Fall Victim to Lifestyle Creep

- Avoid increasing your lifestyle expenses as your income increases

- Instead, save the money you earn as your income increases

Stick to your budget

- You really do need a budget

- Stick to your budget like super glue

Start saving for your future ASAP

- Start saving yesterday.

- The earlier you start, the less money you need to build a $1 million dollar portfolio

- If you’re investing young, you’ll have time on your side

As you can see, when you’re in your 20s, it’s all about starting the journey to invest for your future.

In your 20s you want to build a solid financial foundation for your future, so it’s all about making those financial sacrifices up-front (less eating out, not buying that fancy car, etc.) so that your future is set financially.

Becoming a Millionaire in Your 30s

Here are some strategies needed for becoming a millionaire in your 30s:

Keep a hawk-eye on your budget

- Keep a close eye on your household budget

- It’s easy to spend more than your budget – but don’t allow yourself to fall victim to this trap

Contribute the max amount to all retirement savings plans

- Now is a time where you likely earn more money than in your 20’s, so it’s time to fully max out your retirement accounts

- This includes IRA’s and 401(k)’s – for example

Focus on your retirement savings before your kids’ college savings

- Even if you have kids, focus on your retirement savings first

- Max out your retirement plans before you start contributing to your kids’ college plans

Work with a financial planner

- At this point, it’s a good idea to ask the advice of an independent party to help you with your investment allocation and overall financial planning goals

Continue spending less than you earn

- Although you may start earning significantly more in your 30’s, don’t fall victim to lifestyle creep – spending more as you earn more

- Spend less than you earn and save and invest the difference

As you can see, in your 30’s it’s all about maxing out your retirement plans – consistently.

Now is the best – and most important time – to throw every last cent you have toward your retirement plans.

It’s also important to not succumb to lifestyle creep – and increase your living expenses as you earn more money.

Remember: The above approaches are simply rules of thumb – and they may not apply to everyone’s situation.

That’s why it’s a good idea to talk to a financial planner to help you start the right next steps to help you achieve your future financial goals.

Becoming a Millionaire:The Bottom Line

Becoming a millionaire is NOT impossible:

- It doesn’t take a genius mind

- It doesn’t mean you have to sacrifice everything

- It doesn’t require 100’s of hours of work per week

Becoming a millionaire does mean this:

- You need to be disciplined

- You need to maintain a long-term mindset

- You need to stick to your investment strategy

It’s certainly not a walk in the park.

However, this guide should help you realize that you can become a millionaire at any age, any time, and anywhere.

To recap, here are the steps for becoming a millionaire:

- Calculate Your Net Worth

- Track Your Money

- Pay Off High-Interest Debt

- Build an Emergency Fund

- Pay Yourself First

- Increase Your Income

- Save &Invest as Much as Possible

- Live like an Undercover Millionaire

- Build Multiple Income Streams

- Invest in Yourself

- Invest in Appreciating Assets

- Become Your Own Boss

- Surround Yourself with Winners

- Choose Your Partner Carefully

- Read Daily

- Talk to a Financial Planner

Now you have all the information you need to crush it.

Follow the steps above with consistency and discipline.

Tu cuenta bancaria me lo agradecerá más tarde.

-

Cuando la inseguridad es buena para su cuenta bancaria

Crédito de la imagen:@ armisan / Twenty20 En nuestra cultura de autocuidado y bienestar, por lo general, nos encontramos deseando que los malos sentimientos se alejen cuando surgen. Trabajaremos duro

-

Regla del 72:que es y como se usa

¿Qué es la regla del 72? La Regla del 72 es un cálculo que estima la cantidad de años que se necesitan para duplicar su dinero a una tasa de rendimiento específica. Si, por ejemplo, su cuenta gana u

Artículos Destacados

- ¿Cuántas tarjetas de crédito debo tener?

- Cómo tener un día de San Valentín inolvidable sin romper el banco

- Las madres de niños pequeños pueden estar en línea para un estímulo de $ 1,000 por mes

- ¿Qué es un cajero automático y cómo lo uso?

- 6 movimientos de dinero que debes hacer antes de cumplir los 40

- 3 reglas para escribir artículos efectivos

- Kasasa Cash® y Kasasa Saver®:poner su dinero a trabajar para usted

- Cheques de estímulo 2022:¿El plan de rescate estadounidense afectará el dinero de estímulo?

- ¿Los problemas de la cadena de suministro afectarán su billetera durante las compras navideñas?

-

Actualización de estímulo:¿Falta el pago de su crédito tributario por hijos en septiembre? No estás solo Según el IRS

Actualización de estímulo:¿Falta el pago de su crédito tributario por hijos en septiembre? No estás solo Según el IRS Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

México pone fin al enfrentamiento petrolero con la OPEP

México pone fin al enfrentamiento petrolero con la OPEP El presidente mexicano, Andrés Manuel López Obrador, dijo el viernes que su país reducirá en 100 su producción de crudo. 000 barriles por día, unirse a la OPEP y otros productores en los esfuerzos por...