Cree una cartera de acciones rentable:una guía paso a paso para principiantes

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

En esta publicación, te mostraré exactamente cómo crear una cartera de acciones desde cero.

De hecho:

Estas son las mismas estrategias que utilicé para hacer crecer mi cartera de inversiones a más de $497,578... en menos de 5 años.

Vamos a sumergirnos de lleno.

En este artículo

¿Qué es una cartera de acciones?

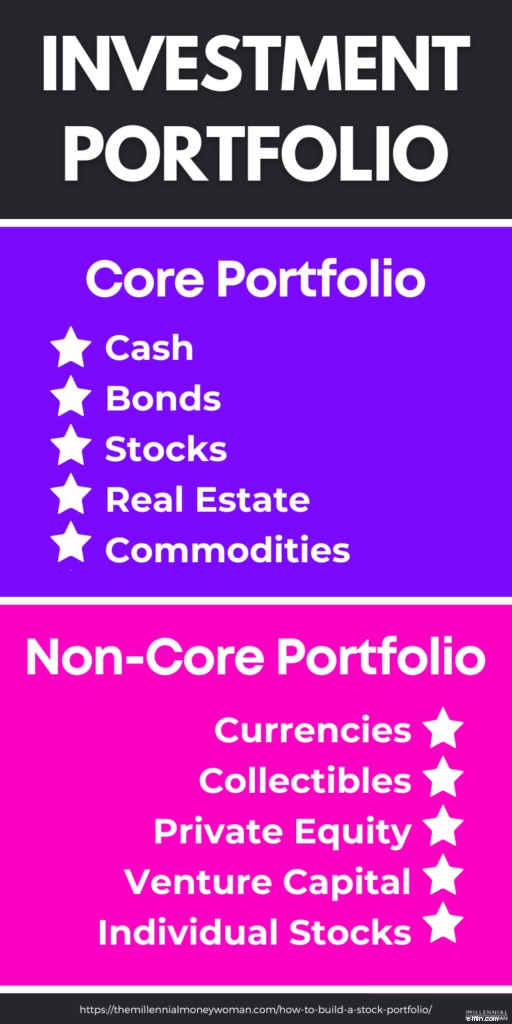

Una cartera de acciones (también conocida como cartera de inversiones) es una colección de sus inversiones. En términos generales, una cartera de acciones es una colección de acciones de cartera. , bonos, efectivo, activos reales, etc.

La clave para construir una cartera de acciones sostenible es la diversificación.

En otras palabras, distribuirías tu dinero entre varios:

- Acciones

- Industrias

- Tipos de activos

- Sectores geográficos

La diversificación también ayuda a generar múltiples fuentes de ingresos .

Piense en una cartera como si fuera un techo y todos sus activos (como acciones, bienes raíces, etc.) se almacenarán bajo ese techo.

Es útil imaginar su cartera de inversiones de esta manera porque al crear una cartera de acciones, debe mirar todo en conjunto. .

Cuando analiza todo en conjunto, puede decidir mejor cómo invertir sus activos para alcanzar sus objetivos.

En última instancia, necesita encontrar la combinación adecuada de inversiones que se ajusten a sus objetivos específicos.

Creación de una cartera de acciones que se alinee con su tolerancia al riesgo

Si desea crear una cartera de acciones, lo primero que debe considerar es su tolerancia al riesgo.

La tolerancia al riesgo se basa en cuánta volatilidad del mercado puede aceptar sin retirar sus inversiones porque le preocupa perder dinero.

En otras palabras, el riesgo que usted corre no lo mantendrá despierto por la noche, preocupándose por las pérdidas de su inversión.

La tolerancia al riesgo normalmente se basa en varios factores como:

- Tu psique

- Su plazo

- Su comprensión de cómo funciona el mercado

La clave para crear una cartera exitosa es su horizonte temporal.

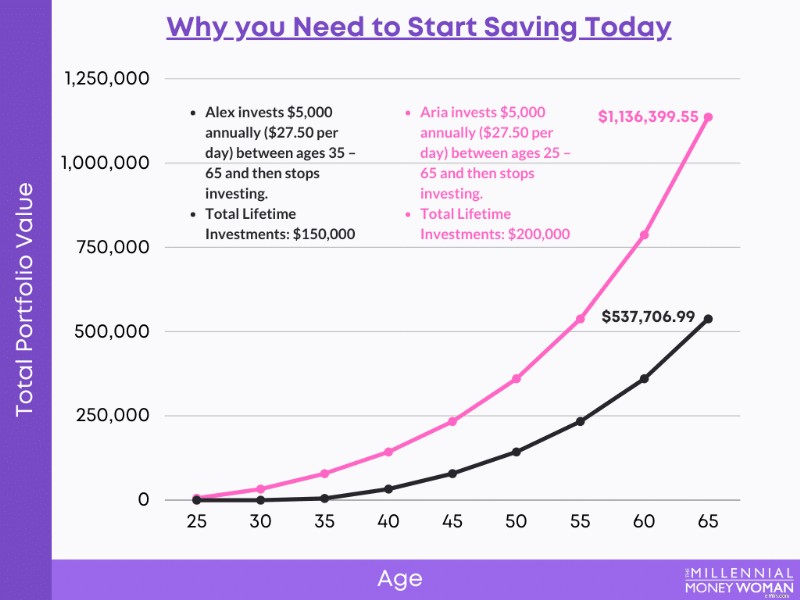

Por ejemplo, si ahora tiene 25 años y planea invertir hasta jubilarse a los 65 años, entonces su horizonte temporal de inversión es de 40 años.

Aquí tienes un consejo rápido:

- Cuanto mayor sea el plazo – Cuanto mayor sea la probabilidad de que ganes más dinero

- Cuanto más corto sea el plazo – Cuanto menor sea la probabilidad de que ganes más dinero

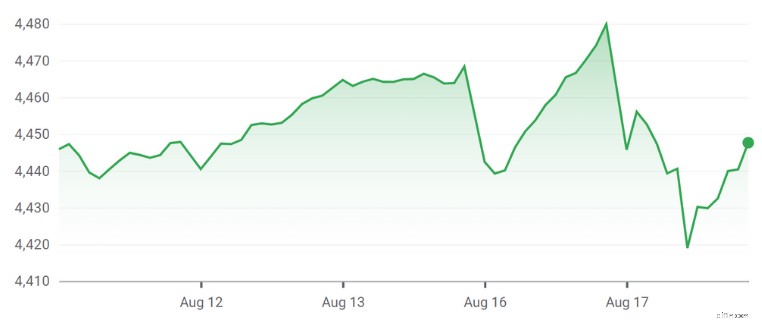

Si tiene un horizonte temporal a largo plazo, probablemente no tendrá que preocuparse por las fluctuaciones a corto plazo.

Vea cómo una fluctuación a corto plazo podría generarle un poco de ansiedad:

Ahora echa un vistazo a la visión a largo plazo:

Si observa el panorama más amplio y a más largo plazo, probablemente tenga mucha menos ansiedad porque la tendencia general del mercado es alcista.

Entonces, cuando usted:

- Siéntete cómodo con los cambios del mercado – considere invertir en más acciones

- Sentirse mareado con los cambios del mercado – considere invertir en una combinación de acciones y bonos

Tómate un tiempo para comprender realmente tu tolerancia al riesgo, de modo que no retires dinero por temor a perder dinero cuando los mercados están bajos.

Crear una cartera de inversiones desde cero es fácil si sigues un proceso paso a paso.

Y eso es exactamente lo que te voy a mostrar.

1. Obtenga asesoramiento de expertos

Hay muchas formas de crear y gestionar su cartera de inversiones. Así que el primer paso es buscar el consejo de los expertos.

Veamos un par de formas de hacer esto.

A. Inversión DIY

Si desea configurar una cartera de acciones por su cuenta, le recomiendo utilizar recursos increíbles como Seeking Alpha. .

Buscando Alpha ayuda al inversor cotidiano a comprender cómo crear una cartera de inversiones diseñada para sus necesidades específicas a través de artículos de expertos colaborativos.

Con los artículos de colaboración colectiva, obtendrás información de personas como:

- Expertos de la industria

- Administradores de fondos de cobertura

- CFA (analistas financieros colegiados)

- CPA (Contadores Públicos Certificados)

- Expertos en inversiones de todo el mundo

Leer tantos puntos de vista también le ayudará a crear modelos de cartera de acciones.

Cuando empieces a seleccionar acciones o fondos indexados, asegúrate de tener en cuenta:

- Enfoque sectorial

- Tamaño de la empresa

- Rendimiento por dividendo

- Potencial de crecimiento

- Ubicación geográfica

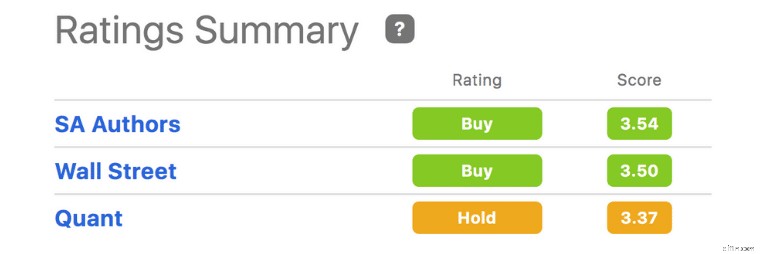

También deberías consultar las calificaciones de acciones de Buscando Alfa para obtener más información sobre las acciones.

Consulte las calificaciones de las acciones de Tesla, por ejemplo:

En el cuadro Resumen de calificación, verá la información consolidada de:

- Expertos de Wall Street

- Buscando autores expertos Alpha

- Buscando el famoso algoritmo Quant de Alpha

De hecho, durante los últimos 12 años, el algoritmo Quant de Buscando Alpha (consulte la captura de pantalla del Resumen de calificaciones) superó al S&P 500 en todas las ocasiones.

Si bien la creación de una cartera puede no siempre ser fácil, especialmente cuando utiliza el enfoque de bricolaje, siempre puede utilizar herramientas como Buscando Alfa para ayudarle a tomar decisiones de inversión por su cuenta.

Lectura recomendada: Buscando revisión alfa

B. Asesores financieros

La creación de carteras es más un arte que una ciencia.

Por eso podría tener sentido contratar a un profesional experimentado, como un asesor financiero, para que le ayude a navegar por los mercados.

Los asesores financieros toman clases rigurosas y aprueban exámenes como:

- CFP (planificador financiero certificado)

- CFA (Analista financiero colegiado)

Si está buscando un asesor integral, considere buscar a alguien con la designación CFP(r).

El objetivo de los asesores es elaborar un plan financiero integral en torno a sus objetivos únicos.

Los asesores financieros le brindan consejos en áreas como:

- Planificación patrimonial

- Gestión de riesgos

- Planificación de la jubilación

- Estrategias de planificación fiscal

- Gestión de inversiones

- Crear una cartera de acciones

Sin embargo, ¡a menudo los asesores actúan más como psicólogos que como profesionales de inversiones!

Esto se debe a que su cartera de acciones no sólo debe generarle dinero, sino también superar sus preocupaciones psicológicas cuando se trata del mercado de valores.

Los asesores financieros reciben pagos de dos formas:

- Solo pago

- Basado en comisiones

Los asesores que solo pagan son mis favoritos.

Esto se debe a que una estructura de pago exclusivo evita posibles conflictos de intereses.

Los productos por los que los asesores obtienen una comisión podrían incluir:

- Anualidades

- Productos de seguros

- Líneas de crédito sobre el valor líquido de la vivienda

- Algunos productos de inversión

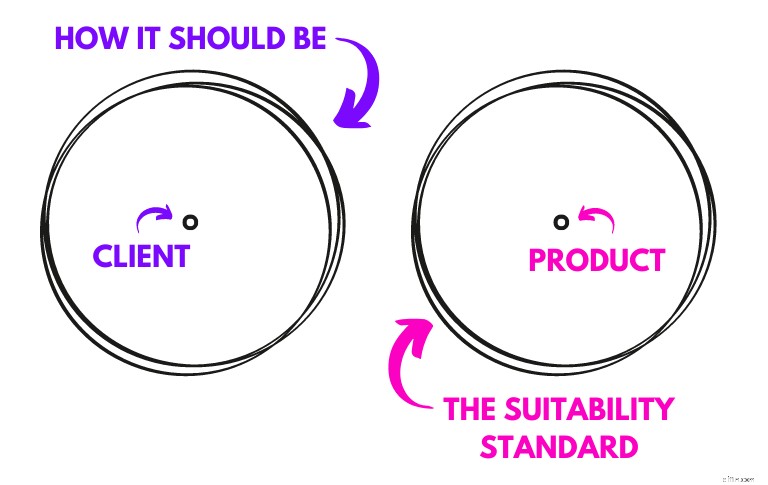

Si los asesores ganan una comisión por cada producto que venden, es posible que no le vendan el producto que "se adapta mejor" a su situación.

En cambio, es posible que solo le vendan un producto que sea "adecuado".

Elija el asesor centrado en el cliente y no el asesor centrado en el producto.

Puede encontrar toda esta información simplemente programando una reunión de introducción con un asesor (y las reuniones de introducción suelen ser gratuitas).

En su primera reunión, puede hacerle al asesor preguntas como:

- Su experiencia

- Cómo se les paga

- Su filosofía de inversión

- Sus credenciales (CFP, CFA u otras)

C. Robo-Asesores

Los robo-advisors crean carteras de inversión personalizadas según sus necesidades a través de algoritmos.

Si desea automatizar sus inversiones, los robo-advisors pueden ser la opción adecuada para usted.

La creación de una cartera estratégica con robo-advisors se reduce a:

- Tus datos y entradas

- Los algoritmos del robo-advisor

Sin embargo, tomar decisiones sobre carteras de acciones utilizando robo-advisors puede tener ventajas y desventajas.

Ventajas de Robo-advisor:

- Tarifas más bajas

- Eficiencia fiscal

- Ajusta automáticamente su cartera para usted

- Te quedas en la comodidad de tu propia casa

Desventajas de Robo-advisor:

- Sin elemento "humano"

- No es ideal para traders intradía

- Sin planificación financiera integral

- Sin asesoramiento de inversión personalizado

Yo diría que la mayor ventaja de los robo-advisors es que cobran tarifas más bajas que el asesor patrimonial promedio.

Aquí está la diferencia entre tarifas:

- Tarifas de robo-advisor:~0,25 %

- Honorarios de asesor real:~1,00 %

Una diferencia del 0,75% puede suponer una GRAN diferencia (estamos hablando de 100.000 dólares) a lo largo de algunas décadas de inversión.

Con los robo-advisors, también puedes crear rastreadores de carteras de acciones para enviarte notificaciones cuando:

- Las acciones alcanzaron un cierto punto bajo

- Las acciones alcanzaron un cierto punto alto

Entonces, ¿qué robo-advisors son los mejores?

Si es un inversor principiante, le sugiero que consulte Acorns 👇

Acorns es una aplicación de robo-advisor para inversores principiantes y puede abrir una cuenta con solo $5.

Después de tu inversión de $5, no hay una inversión mínima (¡así que puedes invertir $0,25 a la vez!).

Si es un inversor más experimentado (y tiene un poco más de efectivo para comenzar a invertir), consulte M1 Finance 👇

M1 Finance es una aplicación de robo-advisor para inversores intermedios y avanzados que ofrece más de 6000 acciones y ETF diferentes. Para abrir una cuenta individual, necesitará $100.

2. Determine su estilo de inversión

Generalmente, existen dos estilos de inversión:

- Inversión pasiva

- Inversión activa

Inversión pasiva

La inversión pasiva es cuando se compra un activo y se planea conservarlo a largo plazo, independientemente de las fluctuaciones del mercado.

Como inversor pasivo, lo configuras y lo olvidas.

Las mejores inversiones pasivas para el crecimiento incluyen:

- Acciones

- Bienes raíces

- Fondos indexados

Los inversores pasivos no intentarán cronometrar el mercado.

Compran y mantienen.

Inversión activa

Un inversor activo es alguien que monitorea el mercado diariamente, comprando y vendiendo activos con mucha frecuencia.

Los inversores activos son como los traders intradía:no descansan.

Normalmente, los inversores activos utilizan herramientas externas como Seeking Alpha. para ayudarles a tomar mejores decisiones de inversión.

Aunque soy un inversor pasivo, también utilizo Buscando Alfa para mantenerme informado sobre las tendencias clave del mercado y los últimos conocimientos de inversión.

Sin embargo, no siempre actúo según los últimos conocimientos de inversión.

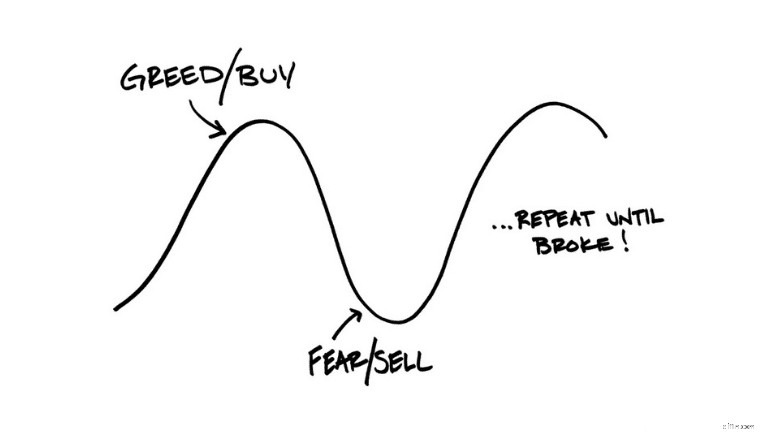

Y esa es la preocupación de los inversores activos:

Es posible que compren por emoción.

Éste es el peligro de convertirse en un inversor activo.

Puede permitir que los medios (a los que a menudo les encanta publicar malas noticias) controlen sus decisiones de inversión.

Sin embargo, si es un inversor experimentado y sabe en qué se está metiendo, podría ganar mucho dinero con la inversión activa.

3. Considere la ubicación de los activos (importante)

Construir una cartera de acciones es uno de los activos que mejor se revalorizan puedes poseer.

Pero para comprender mejor cómo crear una cartera de acciones, también debes considerar la ubicación de tus activos.

En concreto, existen 3 tipos de cuentas de inversión:

- Sujeto a impuestos

- Impuestos Diferidos

- Con ventajas fiscales

A continuación se muestra un desglose de cada tipo de cuenta de inversión.

Cuenta de inversión sujeta a impuestos

Una cuenta de inversión sujeta a impuestos es aquella en la que usted paga impuestos sobre sus contribuciones Y el crecimiento de la inversión, dividendos, etc.

En otras palabras, una cuenta sujeta a impuestos no le ofrece ninguna exención fiscal.

Por otro lado, las cuentas con ventajas impositivas le brindan una reducción de impuestos en algunos de los siguientes aspectos:

- Retiros

- Contribuciones

- Crecimiento de la inversión

El tipo de reducción de impuestos que obtiene depende de la cuenta de inversión.

Por otro lado, las cuentas con impuestos diferidos y con ventajas impositivas son cuentas de inversión que le ofrecen exenciones fiscales ya sea cuando contribuye dinero o cuando retira dinero.

Cuentas con impuestos diferidos

En el caso de las cuentas con impuestos diferidos (también conocidas como cuentas tradicionales), normalmente recibe una deducción en sus declaraciones de impuestos por cualquier contribución que realice.

Una deducción imponible le ahorra dinero en el año fiscal actual.

Pero tendrás que pagar impuestos sobre el crecimiento de tu inversión cuando retires tu dinero.

Cuentas con ventajas fiscales

Las cuentas con ventajas fiscales (también conocidas como cuentas Roth) normalmente no le aplicarán impuestos sobre los retiros de su cuenta. Por lo tanto, no paga impuestos sobre el crecimiento de sus inversiones.

Sin embargo, con las cuentas con ventajas impositivas, usted paga impuestos sobre las contribuciones que realiza en el año fiscal actual.

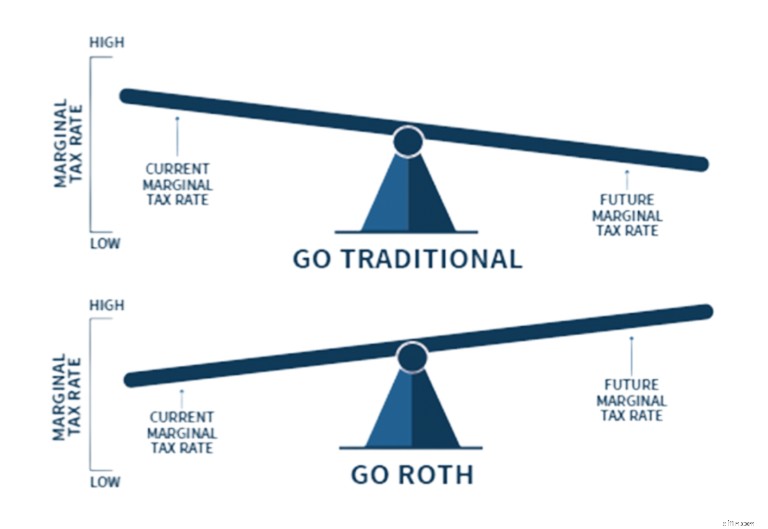

Entonces, ¿cuándo debería considerar una cuenta Roth en lugar de una cuenta tradicional?

Depende de su categoría impositiva actual y futura esperada:

La razón por la que quizás quieras considerar una cuenta Roth ahora es que los impuestos están en mínimos históricos.

Y lo más probable es que los tramos impositivos aumenten en el futuro.

Personalmente, sólo tengo cuentas Roth.

Pero la decisión es personal, por lo que debes considerar tu propia situación y hablar con tu contador.

La buena noticia es que las plataformas de inversión online como Acorns ofrecer una variedad de cuentas como:

- IRA Roth

- IRA tradicionales

- Cuentas sujetas a impuestos

Si desea acceder a su dinero sin multas antes de jubilarse, abra una cuenta sujeta a impuestos.

La clave es considerar sus objetivos y abrir una cuenta de inversión que funcione para alcanzar sus objetivos (ya sean de jubilación o no).

4. Considere la asignación de activos

La asignación de activos se refiere a dividir sus inversiones entre diferentes clases de activos.

Por ejemplo:

- Activos alternativos

- Fondos mutuos

- Fondos indexados

- Acciones

- Bonos

- Efectivo

- ETF

Debe prestar atención a la asignación de activos porque le ayuda a gestionar el riesgo y generar el rendimiento deseado.

Echemos un vistazo más profundo a cada una de estas clases de activos.

A. Activos alternativos

La creación de carteras no tiene por qué centrarse únicamente en acciones y bonos.

También puedes incorporar activos alternativos.

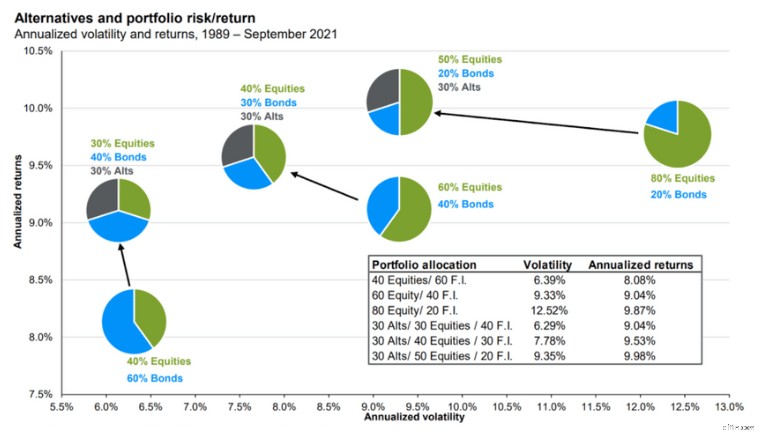

De hecho, algunos expertos financieros recomiendan invertir el 30% de su patrimonio neto en inversiones alternativas. .

Los activos principales incluyen:

- Oro

- Tierras de cultivo

- Buen vino

- Fondos de cobertura

- Whisky raro

- Casas de alquiler

- Arte de primera línea

- Casas de vacaciones

- Coleccionables deportivos

Los activos alternativos también son algunas de las mejores inversiones para protegerse contra la inflación. .

Esto se debe a que pueden superar el rendimiento de una cartera normal compuesta únicamente de acciones y bonos.

De hecho, agregar solo el 20% de activos alternativos a su cartera de acciones habitual puede aumentar los rendimientos y al mismo tiempo disminuir la volatilidad.

Así que obtenga lo mejor de ambos mundos.

Aquí hay una ilustración que puede mostrar esta idea con más detalle:

Con alternativas, su cartera puede ser menos riesgosa (es decir, menos volátil) y su rendimiento aún puede ser mayor que si solo tuviera una cartera normal de bonos y acciones.

Si está interesado en activos alternativos, le recomiendo Yieldstreet que es una de las principales plataformas de inversión alternativas.

B. Acciones

Para configurar una cartera de acciones, debe incluir una cantidad de acciones en su asignación general.

El objetivo final de las acciones es venderlas más tarde por más dinero del que pagaste originalmente.

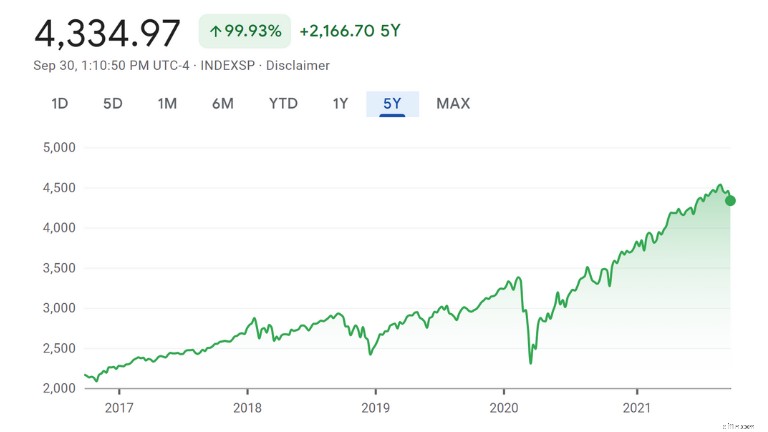

E históricamente hablando, el mercado de valores siempre ha tenido una tendencia alcista:

Si bien siempre habrá una caída inevitable en el mercado de valores, según la historia, los mercados subirán, incluso después de una caída.

Si está listo para crear una cartera de acciones, consulte M1 Finance .

M1 es un robo-advisor superior que le brinda la opción de invertir en más de 6000 fondos indexados, acciones y ETF.

C. Bonos

Un bono es cuando le prestas dinero a un prestatario. A cambio, su prestatario se compromete a reembolsarle el 100% de su préstamo más intereses.

Los bonos son menos riesgosos que las acciones porque se le garantiza un retorno del 100% de su inversión MÁS una pequeña tasa de interés (normalmente alrededor del 3%).

Por lo tanto, asegúrese siempre de realizar una investigación fundamental antes de comprar un bono.

Recuerde que la creación de una cartera suele ser un acto de equilibrio entre acciones (como acciones) y bonos.

D. Fondos cotizados en bolsa (ETF)

Los fondos cotizados en bolsa (también conocidos como ETF) son fondos que normalmente siguen un índice (como el S&P 500).

Los ETF son similares a las acciones, pero en lugar de comprar solo una empresa (como lo haría con una acción), con 1 ETF, puede obtener exposición a cientos de empresas a la vez (ya que un ETF es un fondo y no una acción).

Los ETF suelen contener varios:

- Bonos

- Acciones

- Criptomonedas

- Materias primas

Los ETF suelen ser excelentes vehículos de inversión para inversores principiantes porque pueden exponerse a muchas empresas diferentes con la compra de solo 1 ETF (por ejemplo).

He aquí por qué me gustan los ETF:

- Son de bajo costo

- Son eficientes desde el punto de vista fiscal

- Ofrecen diversificación

Plataformas de inversión populares como M1 Finance Ofrece más de 6000 ETF y acciones.

E. Fondos mutuos

Los fondos mutuos son similares a los ETF en el sentido de que son un conjunto de inversiones que generalmente siguen un índice.

Los fondos mutuos tienen muchas ventajas como:

- Diversificación

- Gestión profesional

- Reinversión automática de ingresos

Debido a que los fondos mutuos son administrados por administradores profesionales, normalmente cuestan más que los ETF.

En promedio, el índice de gastos (también conocido como el costo de mantener un fondo en particular) es mayor con los fondos mutuos que con los ETF porque los fondos mutuos generalmente son administrados por un equipo profesional.

Y dependiendo del estado fiscal (imponible versus con ventajas impositivas/impuestos diferidos) de la cuenta de inversión que mantiene su fondo mutuo, la administración activa del fondo mutuo podría significar que tendrá que pagar impuestos.

F. Fondos indexados

Para crear una cartera de inversiones con índices de gastos bajos (es decir, menos dinero de su bolsillo), también debería considerar invertir en fondos indexados. .

Un fondo indexado se gestiona pasivamente y puede ser un ETF o un fondo mutuo que sigue un índice de mercado en particular.

El tipo más popular de fondo indexado sigue el S&P 500.

Otros índices populares incluyen:

- Russell 2000

- Wilshire 5000

- Nasdaq compuesto

- Promedio industrial Dow Jones

Esto se debe a que un fondo indexado sigue el índice.

Por lo tanto, el rendimiento de su fondo indexado debe reflejar el rendimiento del índice al que sigue.

G. Efectivo

Y, por último, si desea crear una cartera de acciones diversificada, no olvide incluir efectivo.

Se recomienda mantener entre el 3% y el 5% del efectivo disponible en su cartera general.

El efectivo actuará como “polvo seco” para oportunidades de inversión y le ayudará a prepararse para una recesión. .

Hay tantos tipos de cuentas de efectivo, como por ejemplo:

- Mercados monetarios

- Cuentas de ahorro de alto rendimiento

- Certificados de depósito (también conocidos como CD)

Si desea aprovechar al máximo su inversión, consulte la cuenta de ahorros de alto rendimiento de CIT Bank. .

Especialmente si su cronograma de inversión es a corto plazo (aproximadamente 1 año), entonces el efectivo sería un activo apropiado.

La asignación de activos también ayuda a crear protección de cartera contra la volatilidad del mercado.

5. Considere su edad y tolerancia al riesgo

Si desea crear una cartera de acciones, asegúrese de considerar su edad y tolerancia al riesgo.

Cuando tienes 20, 30 o incluso 40 años, eres lo suficientemente joven como para asumir más riesgos invirtiendo en acciones y recuperándote de las pérdidas de inversión.

Eso es porque tendrás el tiempo de tu lado.

Como puede ver, cuanto antes invierta, mejor será su jubilación.

Por otro lado, si acaba de jubilarse, probablemente esté buscando activos que conlleven menos riesgo y que generen ingresos que puedan recrear su sueldo.

Si este es el caso, entonces quizás quieras invertir en:

- Bonos

- Propiedades en alquiler

- Pequeñas empresas

Si bien siempre es bueno hablar con un asesor de inversiones para que lo ayude a personalizar su cartera de inversiones, existen varias pautas de asignación de cartera que pueden ayudarlo a construir una cartera de acciones.

Una de esas pautas se conoce como la Regla de 120.

Entonces, si tienes 25 años, entonces tendrías 120 menos 25, lo que equivale al 95 % de tu dinero en acciones.

Si tienes 15 años, tendrías el 100 % de tu dinero en acciones.

Si bien la regla de 120 es solo una guía, también es importante considerar su propio nivel de comodidad al asumir riesgos.

Algunas razones comunes por las que las personas invierten incluyen:

- Compra de vivienda

- Planificación de la jubilación

- La educación futura del niño

- Autofinanciar un evento de atención a largo plazo

Por ejemplo, si su objetivo es a corto plazo (que ocurrirá dentro de los próximos 2 o 3 años), es posible que desee asumir menos riesgos.

La clave para crear una cartera de acciones se reduce a encontrar el equilibrio adecuado entre el riesgo que puede (y desea) asumir y la gestión de sus expectativas de retorno de la inversión.

6. Elija inversiones adecuadas para sus objetivos

Puede lograr el éxito de su cartera de acciones comprendiendo mejor sus objetivos primero.

Algunos objetivos generales incluyen:

- Guardar efectivo

- Crecimiento de la cartera

- Preservando su capital

- Producir un flujo de ingresos

Tus objetivos determinarán los tipos de acciones que incluirás en tu cartera y en qué proporción.

Por ejemplo, si desea crear una cartera de inversiones con activos que generen ingresos , entonces tendrás que investigar y elegir inversiones adecuadas que produzcan un flujo de ingresos, como bienes raíces en alquiler.

Sin embargo, si su objetivo es ahorrar dinero en efectivo, puede considerar abrir una cuenta de ahorros de alto rendimiento. .

7. Considere inversiones a largo plazo

Crear una cartera de inversiones a largo plazo significa que puedes permitirte asumir un poco más de riesgo.

Asumir riesgos significa que podrías:

- Invertir en acciones

- Invertir en activos ilíquidos

- Invertir en activos alternativos

Básicamente, puedes permitirte invertir una mayor parte de tu dinero en vehículos de inversión. eso puede brindarle un mayor rendimiento cuando se jubile.

Ejemplos de inversiones a largo plazo

Algunos ejemplos de inversiones a largo plazo incluyen:

- Oro

- Acciones

- Bellas artes

- Fondos indexados

- Fondos mutuos

- Acciones individuales

- Alquiler de inmuebles

- Cuentas de jubilación

Recuerde que la creación de una cartera se reduce a la diversificación y la gestión adecuada del riesgo.

Lectura recomendada: Las mejores inversiones a largo plazo

8. No te centres en las ganancias a corto plazo

Crear una cartera de acciones con éxito también implica centrarse en las ganancias a largo plazo en lugar de en las ganancias a corto plazo.

Crear una cartera de inversiones a corto plazo puede provocar que usted:

- Experimente la volatilidad

- Vender durante los mercados a la baja

- Ponte ansioso porque estás siguiendo los movimientos diarios de precios

Si invierte a corto plazo (de 1 a 3 años), es mejor evitar inversiones más riesgosas.

Las inversiones más riesgosas podrían hacerle perder su dinero y necesitará tiempo para recuperarse de estas pérdidas.

Ejemplos de inversiones a corto plazo

Si desea crear una cartera a corto plazo, una cartera de acciones no es su mejor opción.

En su lugar, considere invertir en:

- CD

- Cuentas del mercado monetario

- Cuentas de ahorro de alto rendimiento

- Fondos de bonos municipales o del tesoro

Cuando busque inversiones a corto plazo, asegúrese de encontrar una que ofrezca una alta tasa de rendimiento.

Por eso recomiendo SaveBetter , que combina las mejores ofertas posibles con las tasas de interés más altas.

9. Diversifique sus inversiones

Si está creando una cartera de inversiones, necesita diversificar sus inversiones.

Por diversificar, no me refiero solo a diferentes clases de activos (como mencionamos antes).

La diversificación se trata de cómo las diferentes inversiones desempeñan diferentes funciones en su cartera.

Tus activos deben estar diversificados en:

- Sectores

- Industrias

- Geografías

De hecho, las acciones de la cartera están efectivamente diversificadas con tan solo 30 acciones.

La cantidad de acciones en su cartera de acciones depende de:

- Su nivel de riesgo

- Su riqueza general

- Su horizonte temporal de inversión

Cuando distribuye su dinero entre diferentes inversiones, minimizará el daño de una pérdida potencial que afecte a toda su cartera.

Además, diversificar sus inversiones significa que está creando resiliencia en su cartera.

10. Reequilibre periódicamente su cartera de acciones

Crear modelos de cartera de inversiones también significa que tendrás que reequilibrar periódicamente tu cartera de acciones.

Reequilibrar su cartera se refiere a la compra y venta de acciones en su cartera para mantener su asignación de inversión original.

Por ejemplo, si comienza con una cartera compuesta en un 80 % de acciones y un 20 % de bonos, las fluctuaciones en el precio pueden hacer que su ponderación inicial (80/20) cambie con el tiempo.

Si busca reequilibrar su cartera, tendrá que determinar qué acciones son:

- Sobrepeso

- Bajo peso

Una acción estaría sobreponderada si originalmente solo ocupaba el 5% de su cartera pero con el tiempo, debido a los aumentos de precios, valía el 7% de su cartera.

Reequilibrar su cartera no es una broma y puede llevar un poco de tiempo, especialmente si es un principiante.

Si no está preparado para dedicar ese tiempo y energía, consulte M1 Finance. .

Con M1, estás invirtiendo por tu cuenta, pero no por ti mismo.

M1 ofrece reequilibrio automático de cartera para que no tenga que preocuparse por perder tiempo en hacerlo.

Especialmente si solo ha tenido una determinada acción durante menos de 1 año y decide venderla, es posible que deba impuestos.

Sigue leyendo, porque en el siguiente paso profundizaré más sobre cómo reducir tus impuestos.

11. No te olvides de los impuestos

Cuando creas una cartera de acciones, también es importante tener en cuenta los impuestos.

Piense en el Paso 3 de este proceso (ubicación de activos).

La ubicación de los activos se refiere al estado fiscal de sus cuentas de inversión.

Entonces, podrías tener los siguientes tipos de cuentas:

- Sujeto a impuestos

- Impuestos diferidos

- Con ventajas fiscales

En las cuentas sujetas a impuestos, debes considerar las implicaciones fiscales cuando realizas una operación.

Los 2 tipos de impuestos más comunes incluyen:

- Ganancias de capital a corto plazo – Vender un activo de capital después de poseerlo durante un año o menos da como resultado una ganancia de capital a corto plazo. Gravado como ingreso ordinario.

- Ganancias de capital a largo plazo – Vender un activo de capital después de poseerlo durante más de un año genera una ganancia de capital a largo plazo. Sujeto a un impuesto del 0%, 15% o 20% (dependiendo de sus ingresos).

Por lo tanto, si busca impuestos alfa (es decir, pagar menos impuestos), el "mejor" tipo de impuesto son los impuestos sobre las ganancias de capital.

Con los ETF, no tendrás ese problema.

También puedes compensar ganancias con pérdidas y viceversa.

Por lo tanto, si toma una ganancia de capital de $10 000 y una pérdida de capital de $9000, en realidad pagará solo $1000 de ganancias de capital.

Aún mejor, si sufre una pérdida en el año en curso, puede compensar sus ingresos ordinarios (como su salario) con hasta $3000 en cualquier año fiscal (al momento de escribir este artículo).

Estas estrategias generalmente se refieren a una táctica llamada recolección de pérdidas fiscales. .

La recolección de pérdidas fiscales puede ser tediosa, especialmente si lo hace todo por su cuenta.

Sólo tenga en cuenta que sus pérdidas no se permitirán si vende una acción y la reemplaza con una inversión muy similar dentro de los 30 días anteriores o posteriores a esa venta.

Esto se denomina “regla de venta de lavado .”

12. Tenga su estrategia de salida en marcha

Las acciones de cartera pueden ser muy volátiles, por lo que no puedes dejar que tus emociones controlen cuando compras y vendes.

Ahí es donde entra en juego tu estrategia de salida de acciones.

Normalmente, ese criterio ya existe antes de que el inversor compre las acciones.

Algunos criterios comunes para activar una salida incluyen:

- Nuevo liderazgo de la empresa

- La empresa no cumple con las estimaciones de ganancias

- La acción alcanza un precio objetivo (alto o bajo)

Una estrategia de salida de acciones le ayudará a evitar vender (o comprar) por emociones como el miedo.

Los inversores emocionales suelen fracasar a largo plazo.

Por eso, crear modelos de cartera que sean exitosos significa que usted también necesitará su estrategia de salida.

Ejemplos de cartera de acciones

Desarrollar la resiliencia de la cartera comienza por diversificar sus inversiones.

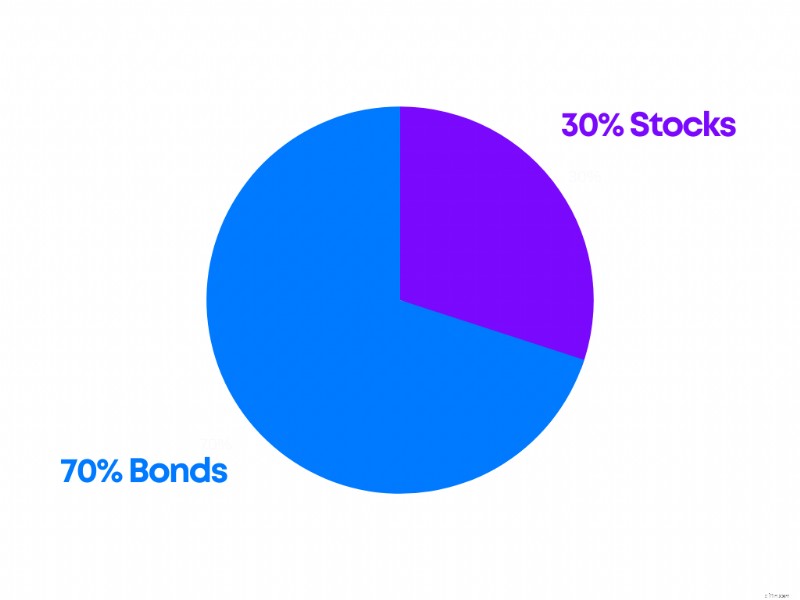

A continuación se muestran algunos ejemplos de carteras de acciones y su apariencia, según su asignación de riesgos.

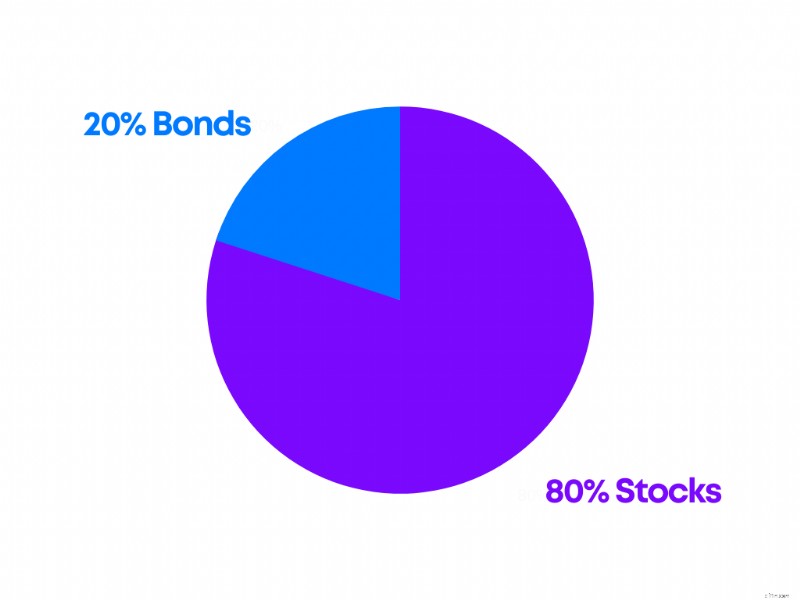

Cartera agresiva

Una cartera agresiva suele ser ideal para:

- Alguien más joven

- Alguien con una alta tolerancia al riesgo

- Alguien con un horizonte temporal largo (más de 15 años)

A continuación se muestra un ejemplo de una cartera de inversiones agresiva:

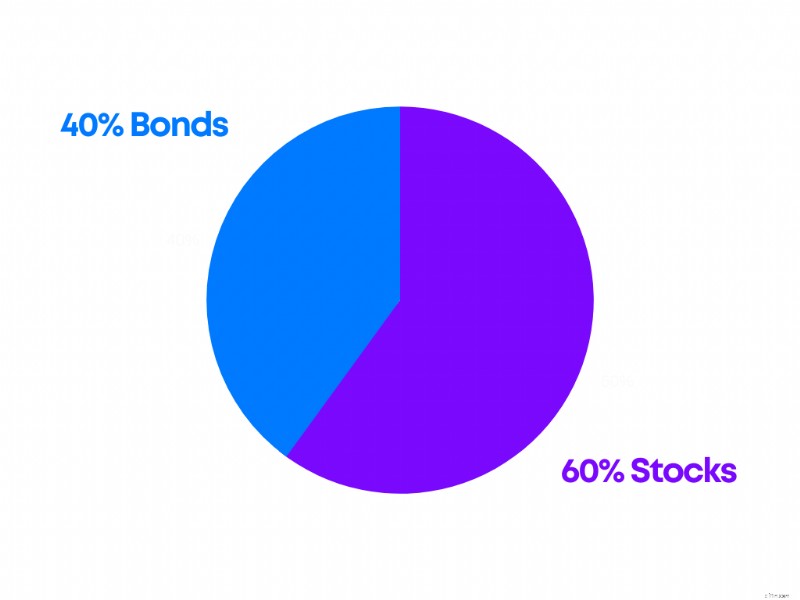

Cartera moderada

Por otra parte, una cartera moderada podría ser ideal para:

- Alguien que se acerca a la jubilación

- Alguien con menor tolerancia al riesgo

- Alguien que tenga un horizonte temporal medio (5 a 10 años)

He aquí un vistazo a una típica construcción de cartera moderada:

Cartera conservadora

Y, por último, una cartera conservadora podría ser ideal para:

- Alguien que está jubilado

- Alguien que busca generar ingresos

- Alguien que no quiera perder su dinero

He aquí un ejemplo de una cartera conservadora:

El mejor tipo de asignación de cartera de acciones depende de usted y de su situación personal.

Por eso puede ser útil hablar con un asesor financiero para guiar la conversación.

Preguntas frecuentes

¿Cuánto dinero necesitas para una cartera de acciones?

Puede comenzar a crear una cartera de acciones por tan solo $5. Sin embargo, comenzará a ver una gran diferencia cuanto más dinero invierta. The key is making regular contributions to your stock portfolio and staying invested for the long term.

What is a good stock portfolio?

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

What is the best way to build a portfolio?

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

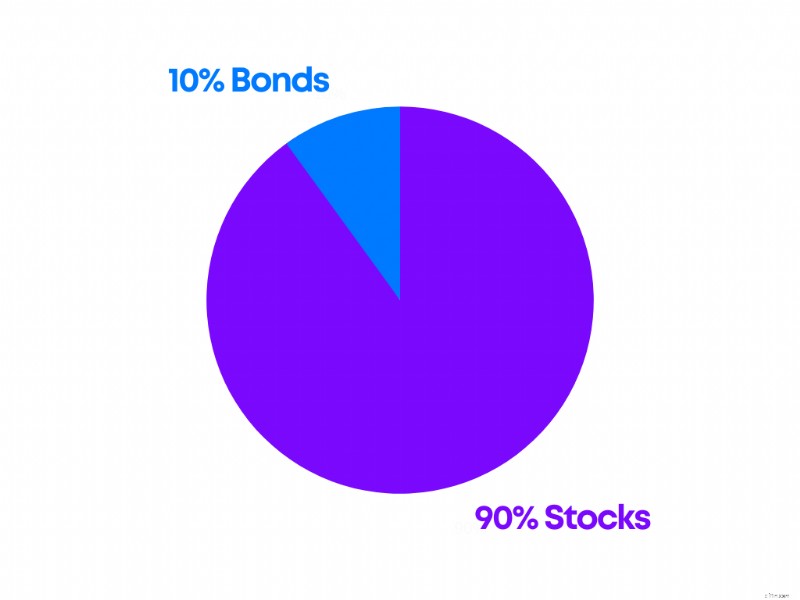

What is the ideal portfolio mix?

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

The Bottom Line:Anyone can Build a Stock Portfolio

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.

-

6 facturas mensuales que no afectarán su puntaje crediticio

¿Cuál es la mejor manera de mantener saludable su puntaje de crédito FICO? Simple:Pague sus facturas a tiempo y no acumule demasiadas deudas. Algunas facturas, aunque, son más importantes para su punt

-

Alternativas de préstamos personales de Capital One

Capital One no ofrece préstamos personales actualmente, lo que significa que tendrá que trabajar con una institución financiera diferente si necesita un préstamo para ayudar a pagar los gastos planifi

Artículos Destacados

- Consejos de presupuesto para una vida cómoda después del divorcio

- Cómo funciona la Ley de Prácticas Justas de Cobro de Deudas

- Venza el temor fiscal:una guía para presentar declaraciones sin estrés y evitar sanciones

- Los estadounidenses de clase media obtendrán un promedio de $ 2,910 en dinero de estímulo en 2021

- Economista minorista líder hace sonar una advertencia para las personas preocupadas por la inflación

- Cómo sentirse más seguro financieramente tras la pandemia

- Valor futuro (FV):qué es y cómo calcularlo

- Riqueza generacional

- ¿Qué es el ingreso bruto mensual?

-

¿Qué es el software de presupuestación?

¿Qué es el software de presupuestación? El software de presupuestación es cualquier programa de computadora que ayuda a un individuo o negocio a diseñar, administrar, monitorear y modificar su presupuesto Tipos de presupuestos Hay cuatro ti...

-

¿Qué es la pérdida neta?

¿Qué es la pérdida neta? La pérdida neta es un término contable, y se refiere a un valor negativo de la renta. En otras palabras, una empresa incurre en una pérdida neta cuando los gastos de un período específico son superior...