Comprender su puntaje crediticio:los 5 factores clave

Cinco factores clave para calcular su puntaje crediticio

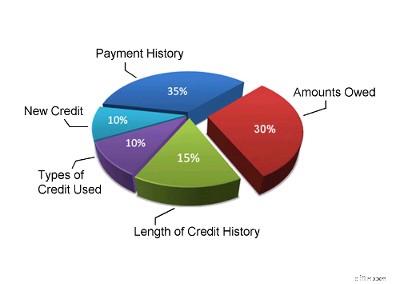

1. Historial de pagos (35%)

Su historial de pagos es el factor más importante en su puntaje crediticio. Los acreedores quieren saber si les va a pagar. Por lo tanto, el historial de pagos normalmente representará el 35% de su puntaje crediticio. El historial de pagos de su informe de crédito toma en cuenta todos los pagos de todas sus deudas de consumo:sus tarjetas de crédito, línea de crédito, préstamo de automóvil, etc. El historial de pagos de su informe de crédito analizará cuántas cuentas tiene que se pagan según lo acordado, cuántos pagos vencidos tiene, si tiene o no cuentas con un historial de crédito adverso (quiebra, sentencias, embargos, etc.) o actividades de cobranza. También calculará la actualidad de cualquier pago atrasado o actividades de cobro.

2. Montos adeudados (30%)

Cuando solicita un crédito, el monto de la deuda del consumidor que debe, su crédito disponible y su índice de utilización del crédito realmente son importantes para el prestamista. Si está cerca de maximizar todas sus tarjetas de crédito o su línea de crédito, esto podría ser una señal de que está en dificultades financieras y significa que, estadísticamente hablando, representa un mayor riesgo para los prestamistas. Es por eso que los montos que debe por sus deudas representan el 30% de su puntaje crediticio. Los modelos de calificación crediticia generalmente analizarán los montos que usted debe en cada tarjeta de crédito, línea de crédito y préstamo (incluidos préstamos para automóviles, préstamos hipotecarios y cualquier préstamo a plazos) que tenga. Examinará la cantidad de cuentas que tiene con saldos y qué porcentaje está utilizando de cada uno de sus límites de crédito. Si está utilizando el 75 % o más de su límite de crédito en una tarjeta de crédito o línea de crédito, esto se considera una señal de problemas y su puntaje crediticio se verá afectado negativamente.

3. Duración del historial crediticio (15%)

Si ha tenido crédito disponible durante mucho tiempo, su informe de crédito debe proporcionar una imagen precisa de cómo lo usa. Para alguien que no ha tenido crédito durante mucho tiempo, es difícil saber si realmente sabe cómo utilizar el crédito de manera responsable. Se necesita tiempo para tener una idea real de cuán responsable es alguien con el crédito. Es por eso que la duración de su historial crediticio es el tercer factor más importante en el cálculo de su puntaje crediticio. Por lo general, representará el 15% de su puntaje crediticio. Su puntaje reflejará cuánto tiempo ha pasado desde que obtuvo crédito por primera vez, cuánto tiempo ha estado informando cada elemento de su informe crediticio y si tiene crédito activo o no en este momento. Si recientemente obtuvo crédito por primera vez, su puntaje crediticio no será muy sólido. Sin embargo, si ha estado utilizando el crédito de manera responsable durante muchos años, este factor realmente le funcionará. Si ha estado involucrado en un programa de quiebra, propuesta al consumidor o administración de deudas, su historial crediticio esencialmente se reiniciará cada vez que complete su programa (el registro de su programa también debe desaparecer de su informe crediticio para que pueda obtener un buen puntaje crediticio).

4. Nuevo crédito (10%)

Si solicita crédito con frecuencia, sus acreedores quieren saberlo. Esto puede significar que se encuentra en una situación financiera desesperada y que ahora es un cliente más riesgoso para sus acreedores y emisores de tarjetas de crédito. Esta es una de las razones por las que el crédito nuevo y las consultas crediticias representan alrededor del 10% de su puntaje crediticio. Esta parte de su puntaje crediticio tendrá en cuenta la cantidad de cuentas de crédito que abrió recientemente, la cantidad de consultas de crédito recientes, el tiempo desde que se abrieron cuentas nuevas y el tiempo desde sus consultas de crédito más recientes. Esta parte de su puntaje crediticio también evaluará si está restableciendo o no un buen historial crediticio después de problemas de pago anteriores.

5. Tipos de crédito utilizados (10%)

Los acreedores están interesados en ver si usted tiene experiencia en el manejo de diferentes tipos de crédito. Aunque esta parte de su puntaje crediticio representa el 10% del total, es la menos significativa a menos que no tenga mucha otra información en su informe crediticio. Aunque el sistema de calificación crediticia analiza una combinación de crédito, no debe andar solicitando diferentes tipos de cuentas de crédito o de tarjetas de crédito para tratar de mejorar su calificación en esta área. Only open credit accounts as you need them. Es probable que esta parte del puntaje crediticio ayude a identificar a las personas que abusan del crédito o a las personas que solicitan cada tarjeta de crédito que llega por correo. Si se concentra en ser responsable con su crédito, lo más probable es que esta parte de su puntaje se solucione sola.

Otros factores

La ponderación de cada factor clave que hemos descrito se aplica a la mayoría de los consumidores, pero no se aplica a todos. Si no tiene mucha información en su informe crediticio o si tiene crédito nuevo, entonces el sistema de calificación crediticia sopesará estos factores de manera un poco diferente. El sistema también puede alterar la ponderación de cada factor para personas con diferentes tipos de historial crediticio. Por ejemplo, las cuentas de las compañías financieras otorgan préstamos a personas con puntajes FICO por debajo del promedio y esto puede reflejarse en su crédito. Las ponderaciones presentadas aquí son las mejores estimaciones que se pueden dar para la mayoría de la población.

Los factores que se analizan aquí tampoco son los únicos que son importantes al solicitar un crédito. Los prestamistas también considerarán otros factores. Examinarán sus ingresos, sus bienes, cuánto tiempo lleva en su trabajo y los motivos por los que solicita un crédito.

Si quieres saber cuál es tu puntaje crediticio, puedes solicitarlo a agencias de crédito como Equifax o Trans Union, pero te cobrarán dinero por obtenerlo. Si no desea pagar nada, puede utilizar este estimador de puntaje crediticio para tener una idea aproximada de cuál podría ser su puntaje crediticio. También puedes jugar con esta calculadora y probar diferentes escenarios si lo deseas.

Para obtener información más detallada sobre puntajes e informes crediticios, puede consultar una publicación gubernamental llamada "Comprensión de su informe crediticio y puntaje crediticio".

Última actualización el 2 de abril de 2025

-

Cómo funcionan los fondos cotizados en bolsa

La mayoría de los ETF están vinculados a índices bursátiles, como estos que se muestran en un tablero electrónico en la Bolsa de Valores de Nueva York. Ver más imágenes de inversión. Uno de los conse

-

Cómo detener las compras en línea:romper el hábito

¿Se pregunta cómo dejar de comprar en línea? No es difícil volverse adicto a las compras en línea. Con la accesibilidad de Internet y las aplicaciones de compras, Los minoristas le han facilitado enor

Artículos Destacados

- 15 cosas inteligentes que puede hacer con sus finanzas,

- Las solicitudes semanales de desempleo se desploman, alcanzan el mínimo de la era de la pandemia

- 5 errores de tarjetas de crédito que debe superar antes de los 30 años

- Aquí está el saldo de ahorros de emergencia típico de los trabajadores estadounidenses. ¿Es suficiente?

- Los millennials saben lo que quieren, Especialmente cuando se trata de mudarse por su cuenta

- ¿Qué debe saber sobre los planes de ahorro de ahorro para la planificación de la jubilación? - JoePat Roop's Take on it

- Estos son los 3 mejores consejos de Dave Ramsey

- Voluntad frente a confianza:¿cuál es la diferencia?

- Desfalco

-

Lea esto si está pasando por una adversidad

Lea esto si está pasando por una adversidad En medio de tiempos desafiantes, a menudo pensamos que estamos pasando por el peor momento de la historia. Y cuando estamos en medio de la adversidad, creemos que nunca termina. Por eso siempre decimo...

-

Cómo cambiar el nombre de un receptor con Western Union

Cómo cambiar el nombre de un receptor con Western Union Si transfiere dinero a alguien con Western Union, tratar de obtener el nombre correcto, porque puede ser difícil cambiar el nombre del destinatario después de enviar el dinero. Si se da cuenta de que ...