Comprender la relación entre los mercados de acciones y bonos

Como inversores, debemos guiarnos por una asignación prudente entre las dos clases de activos.

07 de octubre de 2018 / 11:01 IST

Joydeep Sen

En este artículo publicado anteriormente, analizamos que tanto los mercados, como el de acciones y el de deuda, parecen estar al límite de sus valoraciones. En ese momento, el rendimiento del título gubernamental a 10 años era aproximadamente del 6,5% y la tasa de interés a un día, representada por la tasa de recompra del RBI, era del 6,25%. El diferencial fue de sólo 25 puntos básicos entre los bonos a un día y a 10 años. Esto fue una anomalía según la teoría del valor del dinero en el tiempo porque la compensación fue de sólo 25 puntos básicos por ahorrar dinero durante 10 años.

Desde entonces, el RBI redujo la tasa de interés oficial en agosto de 2017, elevando así la tasa a un día al 6%. El mercado de bonos se ha corregido y el rendimiento del G-Sec a 10 años se sitúa actualmente en torno al 7,35%, tomando el promedio del índice de referencia existente del 6,79% GoI 2027 y el nuevo índice de referencia del 7,17% GoI 2028. El diferencial a 10 años a un día de aproximadamente el 1,35% es atractivo.

El mercado de valores ha seguido subiendo desde julio de 2017. El ratio PE en julio de 2017 fue de aproximadamente 25 sobre la base del EPS final. Actualmente, es de aproximadamente 27,5 según el BPA final. Según la regla general para determinar el atractivo relativo entre los dos mercados, es decir, acciones y deuda, se compara el inverso del rendimiento del bono a 10 años con el PE de las acciones. La inversa de 7,35% es 13,6, lo que indica que si el PE del capital es igual o inferior a 13,6, el capital es muy atractivo. Ahora que el PE de las acciones está en aproximadamente 27,5, no es barato. Sin embargo, el mercado de valores puede ser testigo de una recalificación del PE impulsada por un mejor crecimiento de las ganancias. Dado que en las acciones se descuenta el crecimiento futuro, lo que no ocurre con los bonos, se justifica cierta prima.

Veamos ahora lo que nos dice la historia siguiendo el ejemplo del movimiento en un mercado y el impacto en el otro.

La historia continúa debajo de Anuncio

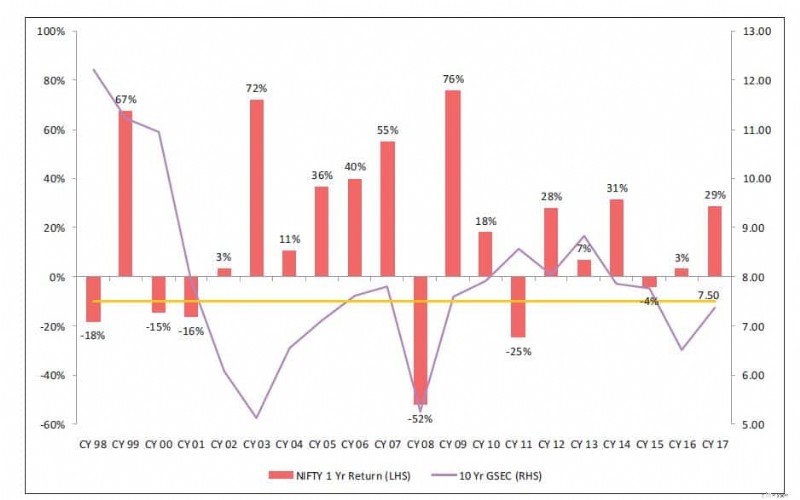

Fuente:Informe del fondo mutuo de IDFC con fecha de enero de 2018

El gráfico anterior muestra el rendimiento de los valores gubernamentales a 10 años (línea, marcada en el lado derecho) y los rendimientos de Nifty durante el próximo año (barras, marcadas en el lado izquierdo). Presenta una larga historia, desde el año 98 hasta el año 17. No es una correlación perfecta, porque los mercados están influenciados por una multitud de factores dinámicos. En términos generales, cuando el rendimiento de los bonos aumenta, los rendimientos de Nifty aumentan y viceversa.

Esto se debe a que el rendimiento aumenta cuando la economía está mejorando y la demanda de dinero es mayor. Cuando el crecimiento de la economía se acelera, la inflación también aumenta. En consecuencia, el crecimiento de los beneficios de las empresas, que se mide en términos nominales (es decir, no ajustados a la inflación), es mucho mayor. Por el contrario, cuando la economía se desacelera, la demanda de dinero es menor ya que no se crean nuevas capacidades, lo que lleva a tasas de interés más bajas. Con una economía en desaceleración y una inflación aliviada, el crecimiento de las ganancias corporativas es débil. Por lo tanto, las ganancias provenientes del capital son escasas.

Del año fiscal 2003 al año fiscal 2007, observamos un aumento en el rendimiento de los bonos y un alza en la rentabilidad de las acciones. En el año 2008, ambos se desplazan hacia el sur. Del año 2009 al año 2014, ambos evolucionan de manera similar, salvo una excepción en el año 2011. En la coyuntura actual, se espera que el crecimiento de las ganancias corporativas se acelere. Dado que los rendimientos de los bonos han aumentado en los últimos siete meses aproximadamente, se prevé que el crecimiento del PIB repunte y que la inflación sea poco superior al objetivo central del 4% del RBI, todos estos son indicadores positivos para las acciones. El único motivo de preocupación en el ámbito de la renta variable son las valoraciones exageradas.

Dicho esto, nadie sabe cómo llamar al mercado. Como inversores, debemos guiarnos por una asignación prudente entre las dos clases de activos. La asignación debe guiarse por los parámetros del perfil y horizonte de riesgo-rendimiento. En caso de que la valoración de las acciones parezca exagerada, invierta con un horizonte a largo plazo. En el segmento de renta fija, se espera que las cosas se mantengan estables en el futuro previsible, ya que el RBI no va a subir los tipos rápidamente.

Otra perspectiva, para el despliegue de flujos incrementales de inversores en vista de la incertidumbre en el mercado de valores sobre valoraciones exageradas, podrían ser vías alternativas como productos estructurados (obligaciones vinculadas al mercado), donde la desventaja en caso de que los mercados de valores no den rendimientos esté protegida pero el cupón vinculado al mercado proporcione la ventaja de las acciones. Esto es adecuado para inversores que desean participar en el mercado de valores al alza pero desconfían de las desventajas. Sin embargo, existe un tamaño mínimo de billete requerido para las obligaciones estructuradas y está disponible para las HNI, no para los inversores minoristas. En el espacio de los fondos mutuos, hay ciertos fondos que asignan activos entre acciones y deuda según los niveles de valoración en el mercado y reestructuran la cartera a intervalos periódicos, según las opiniones del administrador del fondo sobre los movimientos del mercado. Los inversores minoristas, así como las HNI, pueden beneficiarse de la asignación de los administradores de fondos en estos fondos dinámicos de asignación de activos.

(El escritor es fundador de Wiseinvestor.in)

-

¿Puedo comprar un seguro dental cuando tengo TennCare?

TennCare brinda servicios de Medicaid para las personas calificadas de Tennessee con bajos ingresos y pocos recursos. TennCare es atención médica principal administrada para clases de personas que cum

-

¿Qué es la tecnología de chip de tarjeta de crédito?

Los chips de tarjetas de crédito dan como resultado transacciones más rápidas. Pasar su tarjeta de crédito a través de una terminal puede no ser la única forma de realizar compras. La tecnología de c

Artículos Destacados

- ¿Quieres ser rico? Aquí están las reglas de dinero que debe seguir

- Más de 33 estadísticas de pequeñas empresas para saber en 2021

- ¿Busca una inversión inmobiliaria? 6 mercados en auge a considerar

- Navegación por la API de puntaje crediticio

- Qué es un evaluador de acciones:una guía completa para los evaluadores de acciones

- Los hogares estadounidenses gastan $2,900 por año en entretenimiento. 5 maneras de divertirse sin romper el banco

- ¿Cuánto paga Dunkin' Donuts en 2022?

- Estadísticas de propiedad de mascotas por estado

- ¿Es un préstamo personal un préstamo a plazos o un crédito rotativo?

-

¿Es seguro comer alimentos de una lata abollada?

¿Es seguro comer alimentos de una lata abollada? Las señales de alerta de alimentos enlatados incluyen abultamientos, fugas y oxidación. Los problemas de seguridad alimentaria aparecen en los titulares de forma regular. Como consumidores, es tanto ...

-

Los 10 peores lugares para comprar una casa en 2022

Los 10 peores lugares para comprar una casa en 2022 Puede aprovechar al máximo su hogar comprando en la ciudad correcta. Puntos clave Si el costo de vida en un área es tan alto que su calidad de vida se ve afectada, no vale la pena comprar allí. Una...