Cree una poderosa declaración de política de inversión (IPS):una guía completa

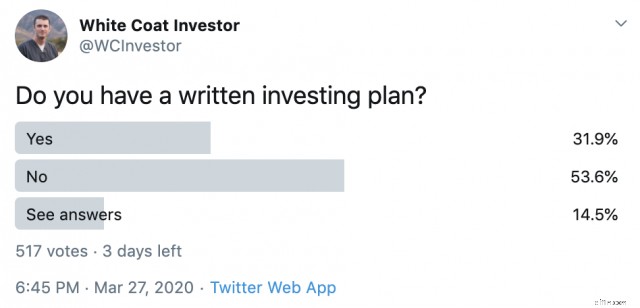

[NOTA DEL AUTOR:Esta publicación se publicó originalmente en 2015, pero fue divertido volver atrás y revisarla para su republicación ahora en abril de 2020. Tenga en cuenta que mi asignación de activos actual es ligeramente diferente de la que aparece en esta publicación, ya que se modificó en 2017. Ahora siento aún más la necesidad de tener un plan de inversión escrito (declaración de política de inversión) que en 2015. Si necesita ayuda para implementar uno, hay tres maneras de hacerlo. Y sí, aparentemente la mayoría de ustedes todavía necesitan hacerlo según mi reciente encuesta de Twitter.]

Una vez compartí mi Declaración de Política de Inversión (IPS) en el foro de Bogleheads. Al parecer, la mayoría de la gente nunca había visto algo así. Pensaron que era tan inusual que estaba pegado en la wiki. En realidad, no era la declaración completa, pero era la parte que estaba dispuesto a compartir. Verás, un IPS es un documento bastante personal ya que no sólo dicta tu plan financiero, sino que también revela tus valores, que a menudo son muy diferentes a los de otras personas.

Fui a buscar mi IPS para esta publicación y noté que no había sido modificado desde el 29 de julio de 2007. Eso es bastante beneficioso, ya que obviamente me ayudó a superar el mercado bajista de 2008-2009, pero también me aseguró que capturé todas las ventajas que estaban surgiendo y estoy bien encaminado (en realidad, muy por delante de "la pista") para alcanzar mis objetivos. Probablemente sea hora de que lo revisemos. En cualquier caso, compartiré algunas piezas mías y hablaré sobre lo que deberías considerar incluir en la tuya. Pero lo más importante no es mío, es tuyo.

¿Por qué debería tener una declaración personal de inversiones?

Para decidir tus objetivos financieros y haz un plan para:

- Selección de inversiones

- Asignación de activos

- Financiamiento de emergencia

- Deuda

- Gasto

- Dar

- Mantener el compromiso de alcanzar tus objetivos

Profundicemos en cada una de estas áreas.

Sección n.º 1:Establecer sus objetivos financieros

Cualquier plan de inversión debe comenzar por establecer objetivos. Tenga en cuenta que es probable que esto cambie, y eso está perfectamente bien. Puede que no cambien tanto como cree, pero lo más importante es que cualquier plan es mejor que ningún plan. Las metas deben ser específicas, alcanzables y valiosas para usted. Estos son los objetivos de mi declaración de 2007 (1 año fuera de la residencia):

- Nuestras inversiones proporcionarán un ingreso de $100,000/año (dólares de 2006) y al mismo tiempo crecerán a la tasa de inflación, lo que nos brindará independencia financiera para el 28 de junio de 2030.

- Valdremos $1 millón de dólares para el 28 de junio de 2017.

- Ahorrar al menos el 20 % de nuestros ingresos cada año a partir de 2007.

- Ahorre al menos $30 000 (dólares de 2006) por año mientras esté en la Fuerza Aérea.

- Ahorre al menos $53 000 (dólares de 2006) por año después de terminar con la Fuerza Aérea.

- Siempre maximizaremos los vehículos de jubilación con protección fiscal que tenemos disponibles.

¿Qué tienen de bueno esos objetivos? Son específicos tanto del tiempo como del monto real (ajustado a la inflación) en dólares. Son alcanzables. De hecho, hemos aplastado todos estos objetivos y hemos establecido informalmente algunos nuevos. También son valiosos para nosotros. Sugeriría establecer montos específicos que desea tener para la universidad de sus hijos (y cuándo), la jubilación y cualquier otro objetivo financiero significativo, como liquidar préstamos estudiantiles, llegar a un patrimonio neto de $0, ahorrar una determinada cantidad para el pago inicial o liquidar una hipoteca anticipadamente.

Sección n.º 2:Sección de inversiones

En esta sección, enumeramos cómo planeamos invertir. Recuerde que esta edición de 2007 no fue la primera y cuando se escribió inicialmente este IPS, teníamos un patrimonio neto de cinco cifras. Esto realmente les da una idea de nuestro plan desde el principio. En cualquier caso, esto es lo que pusimos al principio.

- Nos esforzaremos por minimizar los efectos de los impuestos y gastos en el rendimiento de nuestras inversiones.

- Nuestros principales vehículos de inversión serán los fondos mutuos de acciones y los fondos mutuos de bonos, preferiblemente dentro de cuentas protegidas de impuestos.

- También consideraremos el uso de bienes raíces de inversión en propiedades individuales para alcanzar nuestros objetivos si un análisis cuidadoso indica una oportunidad razonable de obtener ganancias.

- En general, favoreceremos las inversiones gestionadas pasivamente frente a las inversiones gestionadas activamente.

- Calcularemos nuestra tasa de ahorro y nuestro rendimiento total y rendimiento real cada año.

- Nos esforzaremos por lograr un rendimiento real de al menos el 6 % anual, como promedio a lo largo de nuestra vida útil de inversión.

- No entraremos en pánico ni venderemos valores debido a las correcciones del mercado.

Este es un gran lugar para colocar cualquier recordatorio que desee tener cuando revise esto durante una corrección del mercado para recordarle cuál era su plan y por qué. Probablemente hubiera sido un gran lugar para incluir algo sobre el reequilibrio.

Sección 3:Defina la asignación de sus activos personales

Esta es una sección importante que debe incluirse, ya que dicta en qué invertirá mes a mes. Así es como se leyó el nuestro en 2007:

- Nuestra asignación general de activos será de 75% de inversiones de capital y 25% de inversiones de renta fija. La inversión inmobiliaria y nuestra vivienda no se computarán en esta cifra. Nuestro fondo de emergencia se calculará como parte de la renta fija. La proporción disminuirá gradualmente hasta al menos 60/40 cuando se jubile.

- Nuestras principales clases de activos serán fondos mutuos de acciones nacionales, fondos mutuos de acciones internacionales y fondos mutuos de bonos del gobierno de EE. UU. Se pueden utilizar otras inversiones para proporcionar diversificación. Sin embargo, al menos 1/3 de nuestro capital permanecerá en inversiones fuera de Estados Unidos.

- Inclinaremos la cartera hacia acciones de mediana y pequeña capitalización en un esfuerzo por aumentar la rentabilidad siempre que haya disponibles inversiones a precios razonables, tanto a nivel nacional como internacional.

- Inclinaremos ligeramente la cartera hacia acciones de valor, tanto a nivel nacional como internacional. Esto se mantendrá mediante la compra de fondos mutuos de acciones de valor específico si es necesario y siempre que haya disponibles inversiones a precios razonables.

- Reequilibraremos nuestra asignación de activos con la frecuencia necesaria utilizando la regla 5/25 utilizando nuevo dinero de inversión tanto como sea posible. Si es necesario reequilibrar la venta en una cuenta sujeta a impuestos (o la venta de una inversión con costos comerciales significativos), esto no se puede realizar más de una vez al año.

- Nuestra asignación de renta fija incluirá nuestro fondo de emergencia y el resto en cuentas con protección fiscal se dividirá 50/50 entre bonos nominales y bonos indexados a la inflación. Utilizaremos el fondo G tanto como sea posible.

- Nuestra asignación de acciones incluirá acciones de mercados nacionales, internacionales y emergentes y acciones de gran, mediana y pequeña/micro capitalización. También asignaremos un porcentaje a los REIT y otras clases de activos alternativos si prometen beneficios de diversificación y rentabilidades sólidas a largo plazo. En su mayor parte, serán fondos indexados de mercado totales, pero pueden complementarse con pequeñas cantidades de fondos indexados de valor según sea necesario para mantener una ligera inclinación del valor.

- Ninguna clase de activo representará más del 30% ni menos del 5% de nuestra cartera.

En este punto, enumeramos la asignación de activos real. Como se puede imaginar para un documento militar, teníamos una buena parte de nuestras inversiones en el Plan de Ahorro de Ahorro (el 401(k) federal). Hemos tenido cambios mínimos desde entonces, que los lectores a largo plazo deberían tener en cuenta (adición de una porción del 5% de préstamos P2P y una porción del 5% de préstamos internacionales pequeños).

Ejemplo de asignación de activos

- Patrimonio (75%)

- Total Mercado de Valores/Fondo C 17,5%

- Fondo Mercado Extendido/S 10%

- Microcápsulas 5%

- Valor grande 5%

- Pequeño valor 5%

- REIT 7,5%

- Mercados Desarrollados/Fondo I 20%

- Mercados emergentes 5%

- Fijo (25%)

- Bonos nominales (12,5%)

- Fondo G 12,5%

- SDP según sea necesario

- Bonos indexados a la inflación (12,5%)

- Fondo TIPs 12,5%

Su plan de inversión específico no importa mucho. La perfección es imposible. Lo único que desea es una cartera razonable como ésta. Pero escribirlo te obligará a asegurarte de tener un plan y te ayudará a seguirlo.

Sección n.º 4:Fondo de emergencia

Un fondo de emergencia es una parte tan clave de un plan financiero que merece su propia sección. Desde entonces, hemos ampliado el nuestro a 6 meses y lo mantenemos en una cuenta de ahorros en línea de alto rendimiento. Probablemente debería actualizar esto.

- Mantendremos un fondo de emergencia equivalente a al menos 3 meses de gastos, pero 6 meses cuando se combina con ahorros dirigidos (automóvil, vivienda, etc.) (menos impuestos y ahorros designados) en inversiones garantizadas como fondos del mercado monetario, bonos a corto plazo o CD. Contaremos esto como parte de nuestra asignación fija.

Sección n.º 5:Propiedad de vivienda, préstamos para estudiantes y pago de deudas

Todo lo relacionado con el pago de deudas va en esta sección. Como nuestra única deuda era nuestra casa, fue sencillo.

- Nos esforzaremos por ser dueños de nuestra casa siempre que sea posible.

- No gastaremos más del 20% de nuestros ingresos en pagos de hipotecas e impuestos a la propiedad.

- Investigaremos cuidadosamente tanto nuestras compras de vivienda como nuestras opciones hipotecarias para asegurarnos de obtener las opciones menos costosas disponibles para nosotros.

- Utilizaremos préstamos sobre el valor líquido de la vivienda sólo para mejorar la vivienda, consolidar otros préstamos o para invertir en inversiones garantizadas, como cuentas del mercado monetario o bonos gubernamentales.

- La hipoteca de la vivienda en la que vivimos se liquidará en el momento de la jubilación.

Nada demasiado complicado allí. Debe agregar una sección sobre el pago de cualquier préstamo estudiantil o deuda de consumo, si la tiene. El único préstamo estudiantil que tuve en 2007 estaba totalmente subsidiado y no requería pagos. Además, solo costó $ 5 mil, por lo que no lo incluimos. Pero la mayoría de los médicos jóvenes deberían tener un plan para pagar su deuda educativa en 2 a 5 años, deshacerse de cualquier deuda de consumo y tener un plan sobre el papel que desempeñará la deuda y el apalancamiento en su plan financiero.

Sección n.º 6:Gastar y dar

Esta sección, más que cualquier otra cosa, revelará lo que valoras. Pero creo que es importante incluir esta sección porque le ayuda a recordar POR QUÉ está ahorrando e invirtiendo ahora:está ahorrando ahora para poder gastar MÁS más adelante. Aquí tenéis parte del nuestro:

- Haremos un seguimiento de nuestros gastos a intervalos regulares para garantizar el uso adecuado de nuestros recursos.

- No utilizaremos crédito para comprar automóviles, electrodomésticos ni vacaciones.

- Utilizaremos el crédito sólo para conveniencia, hipotecas e inversiones seguras de renta fija.

Este es un gran lugar para hablar sobre las organizaciones benéficas que desea apoyar durante su vida o incluso después de su muerte. También puedes hablar sobre cualquier herencia que desees dejar. ¿Quieres conducir un coche de lujo? Va aquí. ¿Quieres ver un nuevo país cada año? Va aquí también.

Sección 7:Cambios (y firmas)

Es importante considerar cambios futuros a este plan. Obviamente hemos tenido algunos, aunque son bastante mínimos. Este es nuestro plan:

Cualquier cambio en estos porcentajes o cambio en los fondos utilizados requerirá un período de espera de 3 meses. El desarrollo de cualquier nueva clase de activos o nuevos fondos que nos permitan invertir en una clase de activos como acciones internacionales pequeñas o de valor internacional requerirá un período de espera de 3 meses antes de transferir los fondos.

No puedo decirle cuántas malas ideas de inversión me ha ayudado a evitar este párrafo. Hay muy pocas inversiones en las que valga la pena apresurarse. Si es una buena inversión a largo plazo, probablemente seguirá siendo una inversión a largo plazo bastante buena dentro de 3 meses. Luego, literalmente, firmamos el documento. Nosotros dos. ¿Estúpido? Seguro. Pero funcionó, ¿no? Nos hicimos millonarios 4 años antes de lo previsto, ¡así que no te rías demasiado!

Si no tiene una declaración de política de inversión escrita, siéntese con su socio este mes y formule una. No tiene por qué ser tan largo ni tan complicado. Y ciertamente no tiene por qué ser definitivo. Pero si elabora un plan para alcanzar sus objetivos, será mucho más probable que lo consiga. Si no desea redactar el plan usted mismo, realice nuestro curso Despida a su asesor financiero o contrate a un buen planificador financiero que ofrezca buenos consejos a un precio justo.

¿Necesita implementar su propio plan financiero? ¡Consulta el curso Despide a tu asesor financiero! Es una guía paso a paso para crear su propio camino hacia la libertad financiera. Aún mejor, tenemos pistas separadas para asistentes, residentes y estudiantes de medicina. ¡Pruébelo sin riesgos hoy!

¿Qué opinas? ¿Tiene un plan de inversión escrito? ¿Qué dice el tuyo? ¿Te convenció este post para escribir uno? ¿Por qué o por qué no?

[Esta publicación actualizada se publicó originalmente en 2015.]

-

Ahora es más fácil obtener un préstamo hipotecario incluso si tiene una deuda por préstamos estudiantiles, ¿debería hacerlo?

La deuda por préstamos estudiantiles se ha disparado hasta el punto de que muchos jóvenes están retrasando la compra de una casa. Por un lado, es difícil ahorrar para el pago inicial cuando ya tienes

-

Por qué conviene verificar su informe crediticio a principios de 2022

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Artículos Destacados

- ¿Qué es el reembolso por vivienda de Nueva Jersey? ¿Puedo obtenerlo?

- Reseñas de tarjetas de crédito:las mejores tarjetas de crédito de recompensas para mejoras en el hogar

- 5 formas de crear un fondo universitario

- ¿Qué es una cuenta de ahorros?

- ¿Qué es el modelo de tres factores Fama-French?

- 10 costos de inicio de pequeñas empresas

- Millones pagaron por la preparación de impuestos cuando calificaron para el Programa Free File,

- Valor p

- 3 razones por las que las finanzas personales deben enseñarse en las escuelas secundarias

-

Velocidad de transacción de Bitcoin:¿Cuánto tiempo se tarda realmente en enviar BTC?

Velocidad de transacción de Bitcoin:¿Cuánto tiempo se tarda realmente en enviar BTC? Inicio Noticias Pregunte a CryptoVantage:¿Cuánto tiempo lleva enviar Bitcoin? Pregúntele a CryptoVantage:¿Cuánto tiempo lleva enviar Bitcoin? Es una de las primeras preguntas que mucha gente tiene s...

-

¿La ayuda financiera paga un posgrado?

¿La ayuda financiera paga un posgrado? Programas de profesores, que entran en la categoría de posgrado, se puede pagar con ayuda económica. Obtener un título universitario se ha convertido casi en un requisito previo para muchos profesion...