Maximice sus beneficios del Seguro Social:reglas ocultas que necesita conocer

8 de mayo de 2026, 6:05 a. m. ET

El trabajador jubilado promedio recauda poco más de $2000 por mes en beneficios del Seguro Social, según datos de abril de 2026 de la Administración del Seguro Social.

Afortunadamente, existen algunas estrategias que podrían ayudar a algunos jubilados a maximizar sus pagos mensuales. Estas reglas menos conocidas podrían incluso aumentar tus cheques en cientos de dólares al mes.

1. Puedes deshacer tu decisión de reclamación

Solicitar el Seguro Social antes de su plena edad de jubilación (FRA) reducirá sus pagos hasta en un 30%. Normalmente, esta reducción es permanente. Pero si cambia de opinión dentro de los 12 meses posteriores a la presentación anticipada, puede deshacer su decisión y retrasar los beneficios para obtener pagos mayores.

Solo tendrá una oportunidad de revertir su decisión y también tendrá que devolver todos los beneficios que ya recibió. Sin embargo, una vez que haya retirado con éxito su solicitud, podrá volver a reclamarla cuando lo desee.

Si devolver sus beneficios no es una opción, también puede suspender el Seguro Social una vez que alcance su FRA. En este caso, simplemente dejará de cobrar pagos hasta los 70 años y luego recibirá un pago ajustado para contabilizar el dinero retenido. Continuará recibiendo estos pagos mayores durante el resto de su jubilación.

El trabajador jubilado promedio recauda alrededor de $850 más por mes a los 70 años que a los 62, según datos de diciembre de 2025 de la Administración del Seguro Social. Entonces, si ya presentó su solicitud anticipadamente, a veces podría resultar beneficioso deshacer su decisión y quedarse con esos cheques más grandes.

2. Trabajar 35 años puede aumentar tu salario

El beneficio que recibirá al presentar su declaración en su FRA se basa en su historial laboral, específicamente, la cantidad de años que ha trabajado y sus ingresos profesionales.

Si bien normalmente solo necesita trabajar durante 10 años para calificar para los beneficios de jubilación, trabajar menos de 35 años significa que tendrá ceros en su promedio de ingresos. Si está en la cúspide de una carrera de 35 años, puede ser prudente continuar trabajando un poco más para alcanzar ese umbral y aumentar el monto de su beneficio.

3. Contribuir a una cuenta Roth puede reducir sus impuestos

Su ingreso combinado es su ingreso bruto ajustado (incluidos los retiros del plan 401(k) y de la cuenta IRA tradicional), más intereses no sujetos a impuestos y la mitad de su beneficio anual del Seguro Social. Si esta cifra es superior a $25 000 por año (o $32 000 por año para parejas casadas que presentan una declaración conjunta), deberá impuestos federales sobre sus beneficios.

Fuente de datos:Administración de la Seguridad Social. Tabla por autor.

Sin embargo, los retiros de la cuenta Roth no cuentan para sus ingresos combinados. Si la mayoría de sus ahorros están en este tipo de cuenta, es posible que pueda reducir sus ingresos combinados lo suficiente como para quedar por debajo del límite y evitar impuestos federales sobre sus beneficios.

Por ejemplo, digamos que recibe $24,000 por año del Seguro Social y planea retirar $40,000 por año de su fondo de jubilación. Si saca ese dinero de un 401(k), su ingreso combinado sería de $52,000 por año:$40,000 de su 401(k) y $12,000 del Seguro Social. En este caso, deberías impuestos sobre el 85% de tus beneficios.

El Seguro Social es una fuente fundamental de ingresos para millones de jubilados y, al tomar pequeñas medidas para aumentar sus pagos, puede maximizar sus beneficios y disfrutar de una jubilación más cómoda.

The Motley Fool tiene una política de divulgación.

The Motley Fool es un socio de contenido de USA TODAY que ofrece noticias, análisis y comentarios financieros diseñados para ayudar a las personas a tomar el control de sus vidas financieras. Su contenido se produce independientemente de USA TODAY.

-

Las mujeres reales de "The Favourite" incluyeron a Warren Buffett del siglo XVIII.

Uno de los desafíos en los Oscar de este año es El favorito, ”Una película ambientada en la corte de principios del siglo XVIII de la monarca británica, la reina Ana. Centrándose en las intrigas pol

-

Invertir 101:conceptos básicos de inversión para principiantes

Tenemos la sospecha de que ya sabes lo que es invertir, Pero solo por si acaso, definamos los términos de inversión. Luego te contamos cómo hacerlo. ¿Qué es invertir? Invertir implica comprometer

Artículos Destacados

- 7 señales de que estás financieramente listo para formar una familia

- ¿Qué son las acciones de TaaS?

- Los 3 mejores consejos de Ramit Sethis

- Diez consejos para administrar su dinero como estudiante universitario

- 9 movimientos financieros de los que siempre te arrepentirás

- Convierta su pasión en ganancias:10 actividades secundarias creativas

- Algunos miembros nuevos pagarán $180 por año por Amazon Prime. Esto es lo que necesita saber

- Propiedad única vs LLC:ventajas y desventajas

- Cómo invertir en fondos mutuos

-

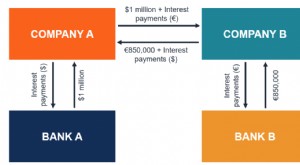

¿Qué es un contrato de intercambio de divisas?

¿Qué es un contrato de intercambio de divisas? Un contrato de intercambio de divisas (también conocido como contrato de intercambio de divisas) es un contrato derivado entre dos partes que implica el intercambio de pagos de intereses, así como el ...

-

10 formas de ganar dinero extra desde casa

10 formas de ganar dinero extra desde casa Utilice sus habilidades para obtener el dinero extra que necesita. Cuando eras niño, es posible que hayas soñado con crecer para convertirte en diseñador de moda o arquitecto de fama mundial, pero un...