¿Qué es el presupuesto negociado?

La presupuestación negociada es un proceso de presupuestación que combina la presupuestación de arriba hacia abajo y la presupuestación de abajo hacia arriba. El proceso de presupuestación negociada no impone el proceso de preparación del presupuesto en un solo nivel, sino que permite la responsabilidad compartida entre superiores y subordinados.

A diferencia del presupuesto de arriba hacia abajo, el presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección prepara un presupuesto de alto nivel para la empresa. La alta dirección de la empresa prepara el presupuesto en función de sus objetivos y luego lo pasa a los gerentes de departamento para su implementación. la presupuestación negociada aumenta la participación de los gerentes de nivel inferior, lo que facilita el establecimiento de objetivos realistas. Los empleados también demuestran un interés más personal en la preparación del presupuesto, ya que sienten que su contribución es reconocida por la gerencia. Los altos directivos acuerdan solicitar sugerencias de los subordinados que son responsables de implementar el presupuesto.

Cómo funciona

Las empresas siguen el proceso a continuación cuando preparan presupuestos negociados:

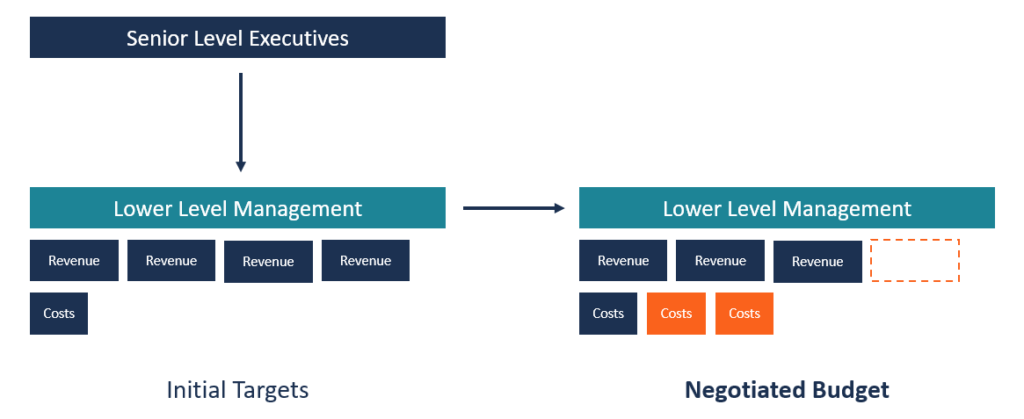

1. Los superiores establecen objetivos

El proceso comienza cuando la administración prepara las metas para el próximo período financiero. Año fiscal (AF) Un año fiscal (AF) es un período de 12 meses o 52 semanas que los gobiernos y las empresas utilizan con fines contables para formular un año. Generalmente, la alta dirección utiliza datos históricos de rendimiento como punto de referencia para establecer los objetivos a alcanzar.

Algunas veces, Los ejecutivos de alto nivel pueden buscar sugerencias de los gerentes de nivel inferior sobre los objetivos para el próximo período financiero. Los objetivos preparados se transmiten luego a los gerentes de nivel inferior para su consideración.

2. Objetivos enviados a subordinados

Los gerentes de nivel de departamento reciben los objetivos de los gerentes de nivel superior y deben preparar planes de acción basados en los objetivos dados. A diferencia del presupuesto de arriba hacia abajo que limita los planes de acción de los subordinados a la asignación presupuestaria, El presupuesto negociado brinda a los empleados la flexibilidad de negociar los ingresos y costos proyectados.

Las proyecciones departamentales pueden ser mayores o menores que los objetivos de gestión. Tal flexibilidad crea un incentivo para que los empleados hagan sugerencias.

3. Las partes se reúnen para discutir el plan de acción de los subordinados.

Después de la creación de los planes de acción, tanto los superiores como los subordinados se reúnen para discutir el presupuesto. La reunión actúa como un foro abierto donde los subordinados pueden educar a sus superiores sobre las realidades del presupuesto, ya que son las personas encargadas de implementarlo.

El foro permite a cada parte presentar sus puntos de vista y negociar los puntos diferentes hasta llegar a un consenso. El objetivo es reducir la diferencia en las estimaciones de costos presentadas por cada parte hasta que acuerden un presupuesto que sea aceptable para ambas partes.

Los subordinados a menudo se sienten alentados por la respuesta positiva de sus superiores en sus sugerencias, y pueden ceder algunas de sus demandas en beneficio del superior. Sin embargo, la dirección conserva la ventaja en las negociaciones, y pueden ajustar las cifras obtenidas mediante el proceso de presupuestación ascendente.

4. Aprobación del presupuesto

Una vez que ambas partes hayan discutido y hecho sugerencias sobre el presupuesto, los cambios deben incorporarse al presupuesto. Generalmente, los gerentes departamentales deberán revisar sus presupuestos y proyecciones para reflejar lo acordado.

Una vez finalizado el presupuesto, se presenta a la dirección para su aprobación. Luego, el presupuesto se envía al departamento de finanzas para su financiación, basado en las proyecciones acordadas por la gerencia y subordinados.

Componente de arriba hacia abajo en el presupuesto negociado

El rol de la gerencia en el proceso de presupuestación negociada es proporcionar dirección a la empresa. Los altos directivos tienen más experiencia en planificación que los subordinados, y son, por lo tanto, más adecuado para establecer objetivos para la empresa. Lleva menos tiempo ya que no requiere participación de varios niveles. Si se les pidió a los empleados que prepararan objetivos para la empresa, la preparación del presupuesto tomaría más tiempo a medida que los empleados presentaran sus sugerencias.

Otra ventaja del componente de arriba hacia abajo es que los subordinados comprenderán mejor lo que esperan los superiores en el próximo año financiero. A la baja, los altos ejecutivos poseen un conocimiento limitado de las actividades departamentales específicas y pueden tender a subestimar los requisitos de costos.

Componente ascendente en el presupuesto negociado

El elemento ascendente de un presupuesto negociado fomenta el compromiso con el plan al involucrar a las personas responsables de la ejecución del presupuesto. Un presupuesto negociado permite la responsabilidad compartida entre la gerencia y los subordinados. Aumenta la motivación de los empleados, en comparación con un presupuesto impuesto donde los empleados están limitados por los objetivos de la gerencia.

Cuando a los empleados se les permite preparar planes de acción sobre las proyecciones de ingresos y costos para el próximo período financiero, trabajarán juntos para llevar sus planes al siguiente nivel hasta que alcancen el nivel más alto para su aprobación. Los empleados se interesarán personalmente en el plan. Ayudará a elevar su moral Moral de los empleados La moral de los empleados se define como la satisfacción general, panorama, y sentimientos de bienestar que tiene un empleado en el lugar de trabajo. En otros en el trabajo y motivarlos a trabajar duro para lograr los objetivos que ayudaron a formular.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Presupuesto impuestoPresupuesto impuestoPresupuesto impuesto, también conocido como presupuesto de arriba hacia abajo, es el proceso en el que la alta dirección de una empresa prepara un presupuesto y luego lo impone a los gerentes de nivel inferior para su implementación. Empieza en la cima donde el presupuesto es preparado por la alta dirección

- Presupuesto operativo Presupuesto operativo Un presupuesto operativo consiste en ingresos y gastos durante un período de tiempo, normalmente un trimestre o un año, que utiliza una empresa para planificar sus operaciones. Descargue la plantilla de Excel gratuita. La plantilla de presupuesto mensual tiene una columna para cada mes y los totales son las cifras anuales del año completo.

- Financiamiento de proyectos Financiamiento de proyectos:un manual básico de financiamiento de proyectos. La financiación de proyectos es el análisis financiero del ciclo de vida completo de un proyecto. Típicamente, se utiliza un análisis de costo-beneficio para

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

¿Qué es el software de presupuestación?

El software de presupuestación es cualquier programa de computadora que ayuda a un individuo o negocio a diseñar, administrar, monitorear y modificar su presupuesto Tipos de presupuestos Hay cuatro ti

-

¿Qué es el presupuesto de base cero (ZBB)?

El presupuesto de base cero (ZBB) es una técnica de presupuestación que asigna los fondos en función de la eficiencia y la necesidad en lugar del historial presupuestario Año fiscal (FY) Un año fiscal

Artículos Destacados

- ¿Qué es el presupuesto basado en actividades?

- ¿Qué es un presupuesto publicitario?

- ¿Qué es un presupuesto equilibrado?

- ¿Qué es más allá del presupuesto?

- ¿Qué es el presupuesto ascendente?

- ¿Qué es el presupuesto de base cero?

- ¿Qué es el presupuesto incremental?

- ¿Qué es el presupuesto basado en actividades?

- ¿Qué es un presupuesto y por qué es importante presupuestar?

-

¿Qué es un presupuesto de proyecto?

¿Qué es un presupuesto de proyecto? El presupuesto del proyecto es una herramienta utilizada por los directores de proyecto para estimar el costo total de un proyecto. Una plantilla de presupuesto de proyecto incluye una estimación deta...

-

¿Qué es el presupuesto de arriba hacia abajo?

¿Qué es el presupuesto de arriba hacia abajo? El presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección Estructura corporativa La estructura corporativa se refiere a la organización de diferentes d...