¿Cuál es la tasa anual efectiva?

La Tasa Anual Efectiva (EAR) es la tasa de interés Gasto de interés El gasto de interés surge de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también se puede ganar en una inversión o pagar en un préstamo como resultado de la capitalización del interés durante un período de tiempo determinado. Por lo general, es más alta que la tasa nominal y se utiliza para comparar diferentes productos financieros que calculan el interés anual con diferentes períodos de capitalización:semanalmente, mensual, anual, etc. El aumento del número de períodos de capitalización hace que la tasa de interés anual efectiva aumente a medida que pasa el tiempo.

La tasa anual efectiva es normalmente más alta que la tasa nominal porque la tasa nominal cotiza una tasa de porcentaje anual independientemente de la composición. El aumento del número de períodos de capitalización aumenta la tasa anual efectiva en comparación con la tasa nominal. Para girarlo en otra luz una inversión que se capitaliza anualmente tendrá una tasa anual efectiva que es igual a su tasa nominal. Sin embargo, si la misma inversión se capitalizara trimestralmente, la tasa anual efectiva sería entonces mayor.

¿Cuál es la fórmula para la tasa anual efectiva?

La fórmula de la EAR es:

Tasa anual efectiva =(1 + (tasa de interés nominal / número de períodos de capitalización)) ^ (número de períodos de capitalización) - 1

Por ejemplo:

Union Bank ofrece una tasa de interés nominal del 12% en su certificado de depósito al Sr. Obama, un cliente bancario. El cliente invirtió inicialmente $ 1, 000 y acordó que el interés se capitalice mensualmente durante un año completo. Como resultado de la capitalización, la tasa de interés efectiva es 12.683%, en el que el dinero creció $ 126.83 por un año, a pesar de que el interés se ofrece a solo el 12%.

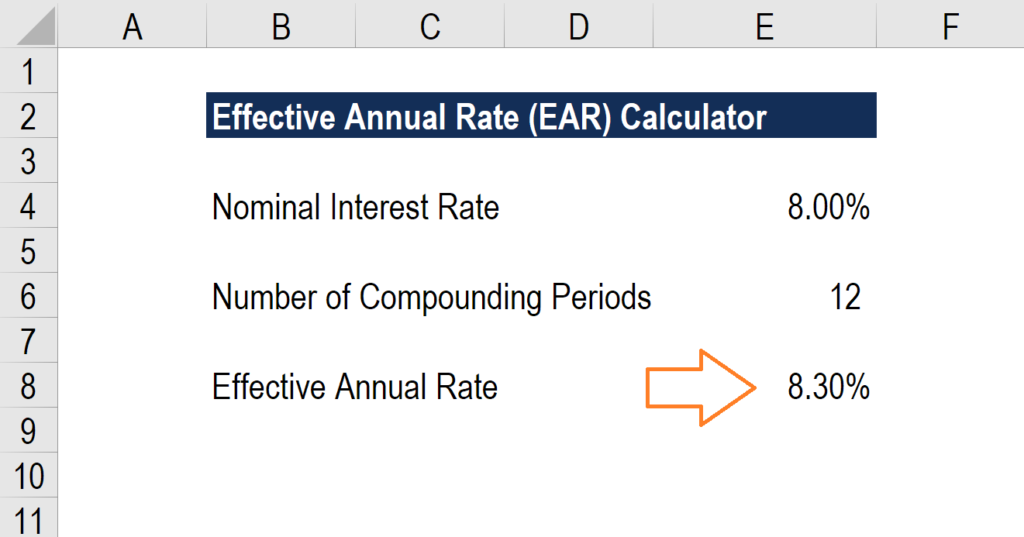

Calculadora de tasa anual efectiva

A continuación se muestra una captura de pantalla de la calculadora de tasa anual efectiva (EAR) gratuita de CFI.

Como puede ver en el ejemplo anterior, una tasa de interés nominal del 8.0% con 12 períodos de capitalización por año equivale a una tasa de porcentaje anual efectiva (EAPR) del 8.3%.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

¿Qué es una tasa de interés nominal?

Una tasa de interés nominal es una tasa establecida indicada por un instrumento financiero emitido por un prestamista o garante. Esta tasa es la base de cálculo para derivar el monto de interés resultante de la combinación del principal más los intereses durante un período de tiempo. En esencia, este es el precio monetario real que los prestatarios pagan a los prestamistas o que los inversores reciben de los emisores.

¿Qué es un período de capitalización?

Un período de capitalización es el período de tiempo después del cual el préstamo pendiente o el interés de la inversión se agrega al monto principal de dicho préstamo o inversión. El período puede ser diario, semanalmente, mensual, trimestral, o semestralmente, dependiendo de los términos acordados por las partes involucradas. A medida que aumenta el número de períodos de capitalización, también aumenta la cantidad de interés ganado o pagado sobre el dinero utilizado. La capitalización trimestral produce mayores rendimientos que la capitalización semestral, mientras que la capitalización mensual genera más que trimestral, y la capitalización diaria genera más de mensual.

Más información sobre las tasas de interés

Para obtener más información sobre las tasas de interés, ¡Eche un vistazo a los cursos gratuitos en línea de finanzas y contabilidad de CFI!

¿Qué importancia tiene la tasa anual efectiva en los negocios?

La tasa de interés anual efectiva es una forma útil de evaluar el rendimiento real de la inversión y determinar el gasto por intereses pagado por un préstamo. Los prestatarios deben tener un conocimiento sólido del costo de impacto de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa ofrece a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración. tiene en su negocio, ya que afectará su rentabilidad y solvencia.

Un gasto por intereses más alto reduce el índice de cobertura de intereses Índice de cobertura Un índice de cobertura se utiliza para medir la capacidad de una empresa para pagar sus obligaciones financieras. Un índice más alto indica una mayor capacidad para cumplir con las obligaciones de una empresa, lo que podría reducir su capacidad para pagar el servicio de la deuda en el futuro. Adicionalmente, el mayor gasto por intereses reducirá los ingresos netos y la rentabilidad de la empresa (en igualdad de condiciones).

Por otro lado, los inversores se beneficiarán si la tasa de interés efectiva es mayor que la tasa nominal ofrecida por el emisor. También utilizan esta tasa para comparar varias carteras de inversión utilizando diferentes períodos de capitalización para tomar una decisión eficaz.

Más aprendizaje

CFI es el proveedor global del Programa de Certificación de Modelado Financiero Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbete hoy! diseñado para enseñar a cualquier persona a convertirse en un analista financiero de clase mundial. Si está interesado en avanzar en su carrera en finanzas corporativas, Estos artículos de CFI te ayudarán en tu camino:

- Costo promedio ponderado de capital (WACC) WACCWACC es el costo promedio ponderado de capital de una empresa y representa su costo combinado de capital, incluidas las acciones y la deuda.

- EBITDAEBITDAEBITDA o Utilidad antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos

- Puntos básicos (bps) Puntos básicos (BPS) Los puntos básicos (BPS) son la métrica comúnmente utilizada para medir los cambios en las tasas de interés. Un punto básico es una centésima de uno por ciento.

- XIRR vs IRR XIRR vs IRR Por qué usar XIRR vs IRR. XIRR asigna fechas específicas a cada flujo de caja individual, lo que lo hace más preciso que la TIR al crear un modelo financiero en Excel.

- Banca de inversión Banca de inversión La banca de inversión es la división de un banco o institución financiera que sirve a los gobiernos, corporaciones, e instituciones proporcionando servicios de asesoría en suscripción (aumento de capital) y fusiones y adquisiciones (M&A). Los bancos de inversión actúan como intermediarios

- Modelado financiero ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo.

-

¿Qué es la Tasa Swap?

La tasa swap es la tasa fija de un swap Swap Un swap es un contrato derivado entre dos partes que implica el intercambio de flujos de efectivo previamente acordados de dos instrumentos financieros. Lo

-

¿Qué es el método de interés efectivo?

El método de interés efectivo es una técnica que se utiliza para amortizar bonos y mostrar la tasa de interés real vigente durante cualquier período de la vida de un bono antes del vencimiento. Se bas

Artículos Destacados

- Tasa de interés anual efectiva

- ¿Qué es la tasa equivalente anual (TAE)?

- ¿Qué es la tasa de porcentaje anual (APR)?

- ¿Qué es el porcentaje de rendimiento anual?

- ¿Qué es el árbol de tipos de interés binomial?

- ¿Qué es una obligación?

- ¿Cuál es la tasa de interés anual efectiva?

- ¿Qué es la ecuación de Fisher?

- ¿Cuál es la tasa de interés de política?

-

¿Qué es la tarifa nocturna?

¿Qué es la tarifa nocturna? La tasa de un día se refiere a la tasa de interés que las instituciones de depósito (por ejemplo, Bancos o cooperativas de crédito Unión de crédito Una cooperativa de crédito es un tipo de organizació...

-

¿Qué es la tasa preferencial?

¿Qué es la tasa preferencial? El término “tasa preferencial” (también conocida como tasa preferencial para préstamos o tasa de interés preferencial) se refiere a la tasa de interés que los grandes bancos comerciales cobran por los...