Medir la eficiencia de la empresa para maximizar las ganancias

Analizar los inventarios y las cuentas por cobrar de una empresa es un medio confiable para ayudar a determinar si es una buena inversión o no. Las empresas se mantienen eficientes y competitivas al mantener bajos los niveles de inventario y acelerar la recaudación del dinero que se les debe.

Los índices de eficiencia determinan la productividad con la que una empresa administra sus activos y pasivos para maximizar las ganancias. Los accionistas analizan los índices de eficiencia para evaluar la eficacia con la que se utilizan sus inversiones en la empresa. Algunos de los índices de eficiencia más comúnmente considerados incluyen la rotación de inventario, rotación de cuentas por cobrar, el volumen de negocios de las cuentas por pagar y el ciclo de conversión de efectivo (CCC). En este articulo, lo guiaremos paso a paso por los procesos.

Sacar productos de la estantería

Como inversor desea saber si una empresa tiene demasiado dinero inmovilizado en su inventario. Las empresas tienen fondos limitados disponibles para invertir en inventario; no pueden almacenar un suministro de por vida de cada artículo. Para generar el efectivo para pagar facturas y obtener ganancias, deben vender los productos que han fabricado o comprado a los proveedores. La rotación de inventario mide la rapidez con la que la empresa mueve la mercancía a través del almacén hacia los clientes.

El índice de rotación de inventario da una indicación de cuántas veces una empresa vende y reabastece su inventario durante un período de tiempo determinado. o cuántos días en promedio le toma a la empresa vender su inventario. Las tasas de rotación de inventario más altas generalmente se consideran favorables, evidenciando ventas enérgicas, pero una rotación excesivamente frecuente puede indicar pedidos ineficientes o que una empresa puede tener dificultades para satisfacer las demandas de pedidos de manera oportuna.

Echemos un vistazo al gigante minorista estadounidense Walmart, conocido por sus operaciones súper eficientes y su sistema de cadena de suministro de última generación, lo que mantiene los inventarios al mínimo. En el año fiscal 2011, el inventario permaneció en sus estantes durante un promedio de 40 días. Como la mayoría de las empresas, Walmart no proporciona cifras de rotación de inventario a los inversores, pero pueden eliminarse utilizando datos de los estados financieros de Walmart.

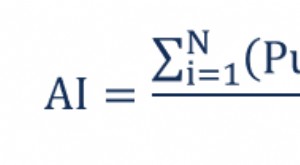

Días de inventario =365 días ÷ (ACOGS ÷ AI) donde:ACOGS =Costo promedio de los bienes vendidos AI =Inventario promedio

Obtención de COGS promedio

Para obtener los datos necesarios, busque sus estados de resultados consolidados en el sitio web de la empresa y localice el costo de los bienes vendidos (COGS), o "costo de ventas" que se encuentra justo debajo de las ventas de primera línea (ingresos). Para el año fiscal 2011, Los COGS de Walmart totalizaron US $ 315,29 mil millones.

Obtención de inventario promedio

Luego, mire el Balance general consolidado (la página siguiente después de Declaraciones de ingresos). Bajo activos, encontrarás la figura del inventario. Para 2011, El inventario de Walmart fue de $ 36,3 mil millones, y en 2010, fueron $ 32,7 mil millones. Promedio de los dos números ($ 36,3 mil millones + $ 32,7 mil millones ÷ 2 =$ 34,5 mil millones), luego divida ese promedio de inventario, $ 34.5 mil millones, en el costo promedio de los bienes vendidos en 2011. Llegará al índice de rotación anual 9.1. Ahora, divide el número de días del año, 365, por la tasa de rotación anual, 9.1, y eso te da 40.1. Eso significa que Walmart tarda unos 40 días, o alrededor de un mes y medio, para recorrer su inventario. Este número de días de inventario también se conoce como el índice de "días para vender" o "días de ventas de inventario" (DSI).

Hablando en general, el menor número de días, cuanto más eficiente sea una empresa; el inventario se mantiene durante menos tiempo y se inmoviliza menos dinero en el inventario. Usando los mismos cálculos anteriores, Los números de Walmart en 2003 arrojaron 45 días, lo que demuestra que dentro de ese rango de décadas, la empresa ha aumentado la eficiencia de su inventario. Por lo tanto, se libera dinero para cosas como investigación y desarrollo, marketing o incluso recompras de acciones y pagos de dividendos. Si el número de días es alto, eso podría significar que las ventas son escasas y los inventarios se acumulan en los almacenes. (Para más detalles, ver ¿Cómo calculo el índice de rotación de inventario?)

Detección de tendencias

Recordar, sin embargo, que no es suficiente saber el número en un momento específico. Los inversores necesitan saber si la cifra de inventario de días para la venta está mejorando o empeorando durante varios períodos. Para tener una idea decente de la tendencia, Calcule al menos dos años de cifras de ventas de inventario trimestrales.

Si detecta una tendencia obvia en los números, vale la pena preguntar por qué. Los inversores estarían encantados de que el número de días de inventario cayera debido a las mayores eficiencias obtenidas mediante controles de inventario más estrictos. Por otra parte, los productos pueden estar saliendo del estante más rápidamente simplemente porque la empresa está reduciendo sus precios.

Para obtener una respuesta vaya al Estado de resultados y observe el margen bruto de Walmart (ingresos de primera línea, o ventas netas, menos el costo de ventas). Verifique si los márgenes brutos como porcentaje de los ingresos / ventas netas están en una trayectoria ascendente o descendente. Los márgenes brutos que son consistentes o en aumento ofrecen una señal alentadora de mejoras en la eficiencia. Márgenes reducidos por otra parte, sugieren que la empresa está recurriendo a recortes de precios para impulsar las ventas. Mirando hacia atrás en los números, encontrará que los márgenes brutos de Walmart, expresado como porcentaje de las ventas netas, bajó un 0,2% del 24,9% en 2010 al 24,7% en 2011 (margen bruto =ventas netas - COGS / ventas netas).

Si aumentan los días de inventario, eso no es necesariamente algo malo. Las empresas normalmente permiten que los inventarios se acumulen cuando están introduciendo un nuevo producto en el mercado o antes de un período de ventas ajetreado. Sin embargo, si no prevé que se produzca un aumento evidente de la demanda, el aumento podría significar que los productos no vendidos simplemente acumularán polvo en el almacén.

Cobrar lo adeudado - ¡Rápido!

Las cuentas por cobrar son el dinero que sus clientes deben actualmente a una empresa. Analizar la velocidad a la que una empresa recauda lo que debe puede decirle mucho sobre su eficiencia financiera. Si el período de cobranza de una empresa se alarga, podría significar problemas en el futuro. Es posible que la empresa esté permitiendo que los clientes estiren su crédito para reconocer mayores ventas de primera línea y eso puede significar problemas más adelante. especialmente si los clientes enfrentan una crisis de efectivo. Obtener dinero de inmediato es preferible a esperarlo, especialmente porque es posible que parte de lo que se adeuda nunca se pague. Cuanto más rápido una empresa haga que sus clientes realicen pagos, cuanto antes tenga efectivo para pagar la mercancía y el equipo, salarios, préstamos y, mejor de todo, dividendos y oportunidades de crecimiento.

El índice de rotación de cuentas por cobrar proporciona una indicación de la eficiencia de una empresa en la recaudación de ingresos por ventas de manera oportuna. Las empresas que utilizan plazos de pago de 30 a 60 días y que se les paga a tiempo producen ratios de rotación de cuentas por cobrar de entre 6 y 12. Unos ratios bajos pueden indicar problemas de cobro de pagos.

Por lo tanto, los inversores deben determinar cuántos días, de media, la empresa lleva a cobrar sus cuentas por cobrar. Aquí está la fórmula:

Días de cuentas por cobrar =365 días ÷ (Ingresos ÷ AR) donde:AR =Cuentas por cobrar promedio

En la parte superior del estado de resultados, encontrará ingresos. En el balance general bajo activos circulantes, encontrará cuentas por cobrar. Walmart generó $ 418.9 mil millones en ventas netas en 2011. Al final de ese año, sus cuentas por cobrar ascendían a $ 5 mil millones, y en 2010, fueron $ 4 mil millones, arrojando una cifra promedio de cuentas por cobrar de alrededor de $ 7 mil millones.

Dividir los ingresos por cuentas por cobrar promedio da un índice de rotación de cuentas por cobrar de 60. Esto muestra cuántas veces la empresa entregó sus cuentas por cobrar en el período anual. Trescientos sesenta y cinco días del año divididos por el índice de rotación de cuentas por cobrar de 60 da una tasa de rotación de cuentas por cobrar de tres días. De media, Walmart tardó aproximadamente una semana en recibir el pago por los productos que vendió.

Tasa de rotación de cuentas por pagar

El índice de rotación de cuentas por pagar es una métrica de liquidez a corto plazo que mide la eficiencia con la que una empresa administra sus salidas de efectivo. especialmente en relación con el pago a sus acreedores.

Relaciones más altas, indicando que la empresa puede tener efectivo disponible por más tiempo, generalmente se consideran preferibles. Sin embargo, una empresa debe equilibrar esto con mantener un buen crédito y evitar cargos por pagos atrasados.

Ciclo de conversión de efectivo

El ciclo de conversión de efectivo combina las medidas de inventario, Tasas de rotación de cuentas por cobrar y cuentas por pagar para brindar un resumen más completo de la competencia general de una empresa para administrar sus entradas y salidas de efectivo. Un CCC más rápido muestra una mejor gestión de efectivo. Si el CCC de una empresa es problemáticamente lento, el problema generalmente se puede identificar dentro de los días de inventario pendiente, días por cobrar pendientes o días por pagar pendientes.

Evaluando las eficiencias

Es una buena noticia cuando ve un acortamiento tanto de los días de inventario como del período de recolección. Todavía, eso no es suficiente para comprender completamente cómo funciona una empresa. Para medir la eficiencia real, necesita ver cómo la empresa se compara con otros actores de la industria.

Veamos cómo se comparó Walmart en 2003 con Target Stores, otro grande, cadena minorista que cotiza en bolsa. Las diferencias son dramáticas. Mientras Walmart, de media, entregó su inventario cada 40 días durante ese período, La rotación de inventario de Target tomó casi 61 días. Walmart cobró los pagos en solo tres días. Mientras tanto, Objetivo, que dependía en gran medida de los ingresos de las tarjetas de crédito de lenta recaudación, requirió casi 64 días para obtener su dinero. Como muestra Walmart, El uso de la competencia como punto de referencia puede mejorar el sentido de los inversores de la eficiencia real de una empresa.

Todavía, las cifras comparativas pueden ser engañosas si los inversores no investigan lo suficiente. Solo porque los números de una empresa son más bajos que los de un rival, no significa que una empresa tendrá un desempeño más eficiente. Es necesario tener en cuenta los modelos comerciales y la combinación de productos. Los ciclos de inventario difieren de una industria a otra.

Tenga en cuenta que estas medidas de eficiencia se aplican en gran medida a las empresas que fabrican o venden productos. Las empresas de software y las empresas que venden propiedad intelectual, así como muchas empresas de servicios, no llevan inventario como parte de sus actividades comerciales diarias. por lo que la métrica de días de inventario tiene poco valor al analizar este tipo de empresas. Sin embargo, Sin duda, puede utilizar la fórmula de cuentas por cobrar de los días para examinar la eficiencia con la que estas empresas cobran lo adeudado.

La línea de fondo

Averiguar dónde está inmovilizado el efectivo de una empresa puede ayudar a aclarar la eficiencia con la que se gestiona una empresa. utiliza sus activos y maneja sus pasivos. Por supuesto, se necesita tiempo y esfuerzo para extraer la información de los estados financieros corporativos. Sin embargo, Sin duda, realizar el análisis le ayudará a encontrar qué empresas son dignas de invertir. Solo tenga en cuenta que tener uno o varios índices de alta eficiencia no significa necesariamente que una empresa esté ganando dinero. De hecho, los índices de eficiencia pueden proporcionar una indicación de rentabilidad, pero a pesar de que una empresa puede estar bien administrada y operando de manera eficiente, no se traduce automáticamente en obtener beneficios.

¿Cómo puede un inversor determinar la eficiencia de la gestión del capital de trabajo de una empresa?

-

¿Qué es el Inventario Medio?

El inventario promedio es el valor medio (que puede ser diferente del valor mediano) de un inventario durante un período de tiempo determinado. Por tanto, el inventario medio es un cálculo matemático.

-

¿Cómo calcular el inventario promedio?

¿Qué es el inventario promedio? El inventario promedio se refiere a la cantidad promedio de existencias disponibles en un período de tiempo específico. El propósito de la fórmula del inventario p

Artículos Destacados

- Compañía matriz

- Ronda abajo

- ¿Maximizar la eficiencia con futuros? Una idea capital

- Enfoque de la empresa para la salud del inventario

- ¿Qué es el costo promedio ponderado (WAC)?

- Rotación de inventario y eficiencia de la empresa

- Medición de la volatilidad con rango verdadero promedio (ATR)

- El método de valoración de inventario de costo promedio

- Exclusión voluntaria de NASDAQ para obtener ganancias

-

¿Cuál es la edad media del inventario?

¿Cuál es la edad media del inventario? La antigüedad promedio del inventario representa el número promedio de días que pasan antes de que una empresa venda su saldo de inventario. Es una importante métrica de eficiencia del capital de trab...

-

¿Cuál es el período de cobro promedio?

¿Cuál es el período de cobro promedio? El período de cobro promedio que transcurre antes de que una empresa cobre sus cuentas por cobrar (AR) Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aú...