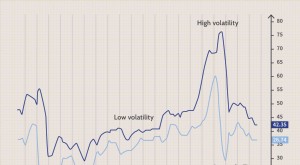

Medición de la volatilidad con rango verdadero promedio (ATR)

Rango verdadero promedio ( ATR ) es una medida de volatilidad propuesta por Welles Wilder, un analista técnico y comerciante que introdujo el término en su libro de 1978, Nuevos conceptos. El ATR se mide determinando un rango basado en máximos y mínimos durante un ciclo de negociación actual. El ATR es siempre la mayor de tres medidas:

- Corriente alta menos corriente baja

- Valor absoluto del máximo actual menos cierre anterior

- Valor absoluto del mínimo actual menos cierre anterior

Términos y definiciones

Para comprender estos tres rangos, primero es necesario comprender los términos utilizados. A menudo, se utilizan dos rangos de valores en el análisis; hay un alcance corto y un alcance largo. El punto en el que los dos se cruzan es una medida crítica de si la seguridad tendrá una tendencia hacia arriba o hacia abajo. los corriente alta y corriente baja de un valor son el punto alto y bajo durante el rango de corto plazo. Por ejemplo, el rango puede ser de un día o 14 días, y la fórmula mide la volatilidad en ese período. Cierre anterior es el precio de cierre del valor el día anterior a la negociación. El término final utilizado es valor absoluto. Esto significa lo mismo en finanzas que en matemáticas. Es una medida de lo lejos que un número se desvió de la norma, y si el movimiento fue hacia arriba o hacia abajo no importa.

Corriente alta menos corriente baja

De los tres rangos posibles utilizados para calcular el ATR, corriente alta menos corriente baja es quizás el más fácil de entender. El rango de precios de un valor durante un tiempo determinado tendrá un punto alto y un punto bajo. Por ejemplo, La acción XYZ ha tenido un precio de entre $ 7 por acción y $ 12 por acción en los últimos 14 días. El valor del máximo actual menos el mínimo actual es $ 5.

Valor absoluto del máximo actual menos cierre anterior

Para comparar esta segunda medida de rango, Comience simplemente calculando el máximo actual menos el cierre anterior. En el escenario anterior, el máximo actual es de $ 12. La seguridad cerró ayer en $ 10. La diferencia es de $ 2. Dado que solo nos preocupa el tamaño del movimiento y no la dirección, no importa si la seguridad cerró ayer o ayer. El rango de acuerdo con esta parte de la medida es de $ 2.

Valor absoluto del mínimo actual menos cierre anterior

Durante el mismo ciclo de 14 días, la acción más baja que ha caído XYZ es $ 4. La diferencia entre este mínimo actual y el cierre anterior de $ 10 es de $ 6. De nuevo, estamos midiendo en valor absoluto, por lo que no importa si las acciones cerraron o subieron. Nos quedamos con un rango de $ 6. Según los cálculos de ATR, comparamos las tres medidas para determinar el rango real. Dado que esta última medida nos da el mayor rango, $ 6, determinamos que $ 6 es el rango real promedio para la acción durante el período de 14 días. Si compara esto con otra acción con un ATR de $ 3 durante el mismo período, Se puede decir que la acción XYZ es más volátil. Por lo tanto, es una inversión más riesgosa y solo debe realizarse si las ganancias potenciales compensan los riesgos potenciales.

-

Rango verdadero promedio (ATR)

¿Qué es el rango verdadero promedio (ATR)? El rango verdadero promedio (ATR) es un indicador de análisis técnico, presentado por el técnico de mercado J. Welles Wilder Jr. en su libro Nuevos concep

-

¿Cuál es el rango verdadero promedio?

El rango verdadero promedio (ATR) es un indicador de volatilidad de precios que muestra la variación de precio promedio de los activos dentro de un período de tiempo determinado. Los inversores pueden

Artículos Destacados

- Medición de la volatilidad de los fondos mutuos con el valor beta

- Medición de la volatilidad de los fondos mutuos

- Media móvil adaptativa

- Índice de volatilidad VDAX

- Problemas con la media móvil simple

- Day Trading con el MACD

- Encontrar el movimiento del mercado con el ADX (índice direccional promedio)

- Volatilidad en los mercados de productos básicos

- Negociar la volatilidad del mercado con la opción VIX

-

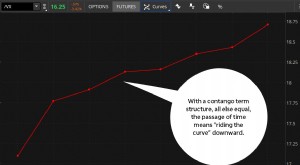

¿Surfea? 3 formas de atrapar una ola con VIX y productos de volatilidad

¿Surfea? 3 formas de atrapar una ola con VIX y productos de volatilidad Si la historia nos ha enseñado algo, es que puede esperar incertidumbre del mercado. Pero muchos traders activos dicen que un poco de volatilidad puede ser algo bueno, especialmente si está preparado....

-

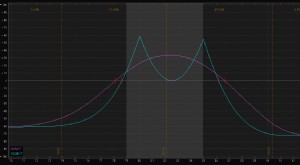

Calendarios dobles:el comercio de baja volatilidad con dos picos

Calendarios dobles:el comercio de baja volatilidad con dos picos ¿Es usted un comerciante de opciones que busca una estrategia diseñada para un entorno de menor volatilidad donde la acción del precio subyacente gravita hacia cualquiera de los dos precios de ejercic...