Hoja de trabajo de presupuesto para nuevos graduados:libertad financiera después de la universidad

¡Felicitaciones, ya terminaste la escuela! Vivir con un presupuesto estudiantil en la universidad no te prepara para la vida después de la graduación. Con tu primer trabajo profesional, probablemente tengas más dinero y decenas de formas de gastarlo.

Si bien es abrumador, seguir algunos consejos simples sobre dinero lo ayudará a llenar su cuenta bancaria, pagar facturas y evitar deudas. Esta guía comparte una útil hoja de cálculo de presupuesto para que los nuevos graduados universitarios dominen sus finanzas.

¿Qué es una buena hoja de trabajo de presupuesto para graduados universitarios recientes?

Seguir una plantilla de presupuesto simple es fundamental cuando eres nuevo en la administración de tu efectivo. Debe equilibrar los pasivos recién descubiertos, como los préstamos estudiantiles, mientras intenta ahorrar para la jubilación.

No dejes que esta nueva carga te lleve a la inacción. En cambio, seguir la sencilla regla 50/30/20 para elaborar un presupuesto es una manera fantástica de equilibrar su presupuesto mensual.

Así es como funciona:

- Gasta el 50 por ciento en tus necesidades, como alquiler mensual, alimentos y pago de deudas

- Gasta el 30 % en artículos que desees, como viajes y otros entretenimientos

- Gastar el 20 por ciento en ahorros y pagos adicionales de la deuda

No se sienta obligado a seguir esta pauta ya que su situación podría ser diferente. Las finanzas personales son personales, así que ajuste estos parámetros a sus categorías presupuestarias específicas y objetivos de ahorro.

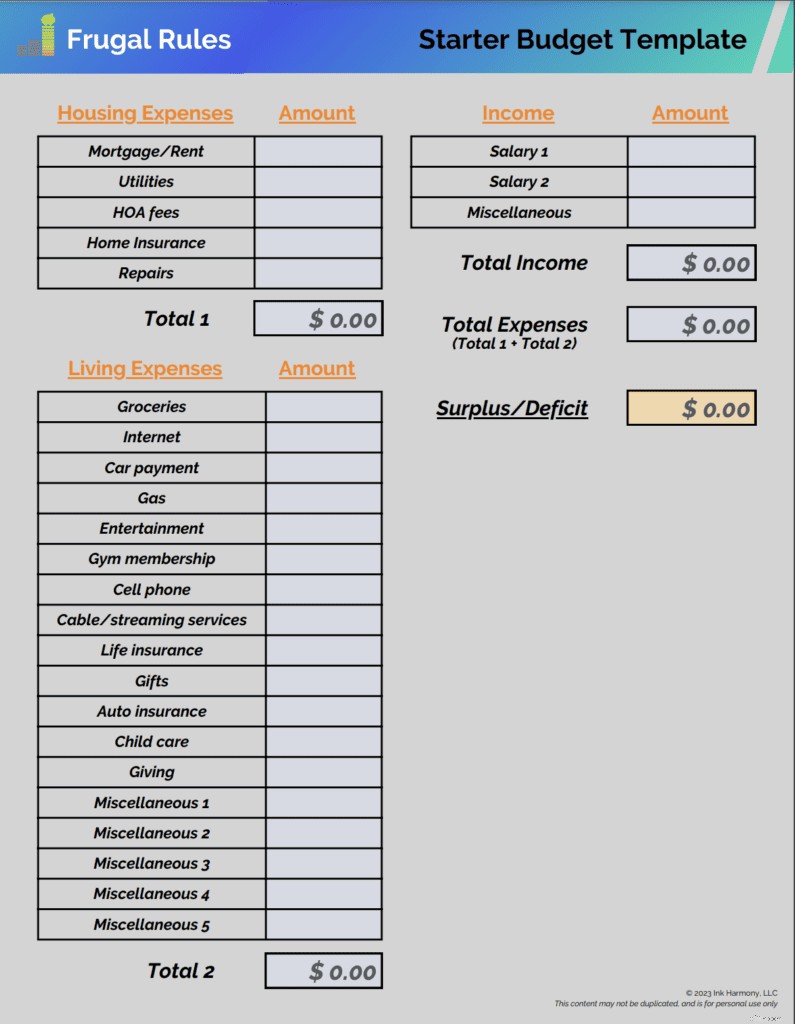

Puede utilizar nuestra hoja de trabajo de presupuesto imprimible de muestra a continuación para comenzar un plan básico. Ingrese sus ingresos mensuales en el campo "Salario 1".

Hoja de trabajo de presupuestación

Hoja de trabajo de presupuestación Si tienes pareja, pon su información salarial en el campo “Salario 2”. Cualquier ingreso que obtenga adicionalmente debe ir a la sección "Varios".

Luego, complete los campos de gastos con los costos que le correspondan. Después de proporcionar toda la información, debería ver una línea de superávit o déficit en la parte inferior derecha de la hoja de cálculo.

Descargue ahora nuestra plantilla de presupuesto inicial gratuita

Conozca sus prioridades

Es imposible atacar todos los objetivos a la vez. Parte del presupuesto básico es analizar sus objetivos y determinar su nivel de prioridad.

Aquí hay algunos objetivos comunes que usted debe tener para lograr la estabilidad financiera:

- Trabaja activamente para ahorrar al menos $1000 en tu fondo de emergencia .

- Empiece a ahorrar para la jubilación a través de la cuenta 401(k) disponible en su trabajo y ahorre lo suficiente para recibir la igualación. Si no tiene acceso a un 401(k), abra una IRA.

- Pague las deudas de préstamos no estudiantiles y evite las deudas de tarjetas de crédito.

- Construya su cuenta de ahorros para tener al menos tres meses de gastos de manutención.

Aplicaciones de presupuesto como Necesitas un presupuesto (YNAB) puede ser un recurso útil para que los nuevos graduados piensen en estas prioridades. Le ayudan a analizar sus gastos y alinearlos con sus objetivos financieros.

Esto es de particular importancia si tus padres te ayudan económicamente. Un estudio reciente sobre Bankrate revela que casi el 70 por ciento de los padres de hijos adultos están haciendo sacrificios financieros para ayudar a sus hijos.

Si estás recibiendo ayuda de tus padres y quieres que eso termine, identificar tus prioridades es esencial.

Determine sus ingresos

El ingreso es la mitad de su presupuesto. Aumentar sus ganancias es bueno para su cuenta corriente y le ayuda a administrar sus gastos más fácilmente.

No dude en buscar múltiples fuentes de ingresos para ayudar a estabilizar sus finanzas. Esto incluye asumir tareas adicionales en su trabajo diario o realizar una actividad secundaria.

Aplicaciones secundarias le permite identificar oportunidades en línea o trabajos en su área. Encuentre uno que se adapte a su horario, luego use las ganancias para comenzar a ahorrar dinero y eliminar cualquier deuda pendiente.

Cuanto más trabaje para ganar dinero, mejor protegido estará de los cambios bruscos en sus finanzas.

Evalúa tus gastos

Al consultar cualquier hoja de cálculo de presupuesto para nuevos graduados universitarios, verá dos tipos de gastos comunes. Estos incluyen fijos y variables.

Los gastos fijos son como parecen. Son la misma cantidad todos los meses. Los gastos variables varían de mes a mes. Independientemente del tipo de gasto, gastar menos le permite centrar los recursos en otras prioridades.

Aquí se explica cómo planificar cada uno.

Gastos Fijos

Los gastos fijos suelen ser la mayor responsabilidad que tiene. Los gastos domésticos fijos comunes incluyen:

- Alquiler mensual

- Seguro para inquilinos

- Pagos de coche

- Primas de seguros de vida

- Primas de seguro de automóvil

También es posible que los pagos de sus préstamos estudiantiles sean fijos. Lo mejor es buscar formas de ahorrar dinero cada mes sobre estos gastos.

Por ejemplo, puede comparar varias aseguradoras para obtener la mejor tarifa de seguro de automóvil. Vivir con un compañero de cuarto es otra manera fantástica de reducir los gastos de manutención. Además, trate de evitar un costoso préstamo para automóvil.

Gastos variables

Los gastos variables pueden hacer o deshacer el presupuesto de los nuevos graduados universitarios. Simbolizan las elecciones de gastos diarios que haces.

Los gastos variables comunes incluyen:

- Comestibles

- Entretenimiento

- Aficiones

- Salir a cenar

- Gastos personales

- Ropa

- Utilidades

- gasolina

Lo mejor es utilizar aplicaciones de presupuesto gratuitas que le ayudarán a controlar estos gastos. Tomar malas decisiones puede resultar en vivir de cheque en cheque e impedir tus objetivos.

La vida se trata de tener equilibrio, así que no elimines la diversión por completo. Busque activamente formas de ahorrar dinero cada mes en estos costos para poder tener lo que desea por menos.

Es hora de atacar la deuda

La deuda es restrictiva, especialmente si viene acompañada de altas tasas de interés. Deshacerse de él es clave en cualquier hoja de presupuesto para graduados universitarios recientes.

Si tiene pagos de préstamos estudiantiles, es posible que califique para un plan de pago basado en los ingresos. Aprovecha eso si es necesario mientras te pones de pie.

Cuando tiene deudas de tarjetas de crédito, eso es de máxima prioridad. El interés por sí solo puede dificultar el pago rápido. Aplique todo lo que pueda a sus tarjetas de crédito para reducir el capital rápidamente y evitar cargos por pagos atrasados.

Además, evite la tentación de pagar un coche caro. Esto erosionará cualquier esfuerzo por pagar la deuda.

Lea nuestra guía sobre cómo liquidar sus deudas rápidamente para identificar consejos presupuestarios adicionales para lograr la libertad financiera antes.

Es hora de ahorrar para el futuro

Si bien puede parecer demasiado lejano, ahorrar para la jubilación es una parte esencial de cualquier hoja de cálculo de presupuesto para nuevos graduados universitarios. El tiempo es el mejor regalo que le puedes dar a tu dinero, así que empieza a ahorrar cuanto antes.

Aprovechar el plan 401(k) patrocinado por su empleador es fundamental. Los depósitos salen directamente de su cheque de pago y se destinan a las inversiones que elija. Su empleador puede incluso igualar parte de su contribución.

Si su empleador no ofrece un plan 401(k) o desea complementarlo, una cuenta IRA es una buena solución. Invertir puede ser abrumador, pero no dejes que eso te detenga si eres nuevo en el mercado de valores.

Finanzas M1 es un recurso útil para nuevos inversores. La plataforma no tiene requisitos de saldo mínimo. También ofrece opciones de inversión autodirigidas y asistidas.

Lea nuestra guía sobre un centavo duplicado durante 30 días para aprender la importancia de comenzar temprano y el poder del interés compuesto.

Construya su crédito

Un buen puntaje crediticio es vital para muchas cosas que desea en la vida. Afecta todo, desde la tasa de interés de una nueva hipoteca hasta su capacidad para alquilar un apartamento.

Esta puntuación es la que analizan los bancos y otras instituciones para evaluar el riesgo de que usted no pague la deuda. Tener una puntuación más baja da como resultado tasas de interés más altas.

Una puntuación de crédito se compone de cinco componentes principales. Estos incluyen:

- Historial de pagos =35 por ciento

- Cantidades adeudadas =30 por ciento

- Duración del historial crediticio =15 por ciento

- Crédito nuevo =diez por ciento

- Combinación de crédito =diez por ciento

Tener un buen historial crediticio y mantener baja la cantidad que debes te pondrá en la mejor posición posible.

Puede controlar su puntaje crediticio de forma gratuita con Credit Karma . Además de realizar un seguimiento de su puntuación, puede recibir consejos para mejorarla.

Aumenta tus ahorros

Gastar menos y ahorrar en los aumentos salariales le permite planificar las próximas facturas. Para evitar gastar su dinero accidentalmente, intente programar una transferencia automática a una cuenta de ahorros que devengue intereses.

Banco CIT es una excelente opción para aumentar sus ahorros y evitar comisiones bancarias. También tienes acceso instantáneo a tu efectivo para billetes sorpresa.

Para obtener dinero que no necesitará en los próximos años, considere invertir parte del dinero que le sobra para generar riqueza a largo plazo.

Supervise sus finanzas periódicamente

Administrar su hoja de cálculo de presupuesto no es un evento único. Desea revisarlo periódicamente para determinar su situación.

La frecuencia con la que revisa sus finanzas depende de su situación, pero es mejor revisar su hoja de cálculo de presupuesto mensualmente cuando comience. Es posible que descubra que pasar a trimestral o semestral es suficiente a medida que pasa el tiempo.

Racionalizar sus gastos es clave para el uso óptimo de su dinero. Si está gastando demasiado en un área, busque formas de reducir costos o mover fondos para cubrir el excedente.

Además, si estás gastando menos en un área, aplica el déficit a otras áreas que lo necesiten o guarda el dinero en tu cuenta de ahorros. Con algunos ajustes, puedes mejorar tus finanzas y alcanzar tus objetivos más rápido.

Lea nuestra guía sobre cómo crear un presupuesto para obtener más información.

Resumen

Administrar su dinero después de graduarse no tiene por qué ser difícil. Esta hoja de cálculo de presupuesto para recién graduados universitarios puede prepararte para el éxito y permitirte utilizar el dinero como herramienta para conseguir lo que deseas en la vida.

Está bien cometer errores. Todos tenemos que empezar por algún lado. Con un poco de esfuerzo y tiempo, podrás optimizar tus finanzas para vivir la vida que deseas.

¿Cuál es un área con la que tienes dificultades al administrar tus finanzas?

John Schmoll

Soy John Schmoll, ex corredor de bolsa, graduado de MBA, escritor financiero publicado y fundador de Frugal Rules.

Como veterano de la industria de servicios financieros, trabajé como administrador de fondos mutuos, banquero y corredor de bolsa y tenía licencias Serie 7 y 63, pero dejé todo eso atrás en 2012 para ayudar a las personas a aprender a administrar su dinero.

Mi objetivo es ayudarle a obtener el conocimiento que necesita para ser financieramente independiente con herramientas financieras y soluciones para ahorrar dinero probadas personalmente.

-

No deje que su bebé arruine su presupuesto de comestibles

Hay mucho que aprender cuando se trata de cómo hacer un presupuesto para un bebé. Entre la comida para bebés y el costo de los pañales, a veces parece que no hay suficiente dinero para criar a un niño

-

Cómo recargar una tarjeta Green Dot

Las tarjetas de débito prepagas Green Dot son alternativas convenientes a las tarjetas de débito tradicionales emitidas por bancos. Las tarjetas son vendidas por minoristas en todo el país. Puede agre

Artículos Destacados

- Deuda que desaparece cuando se declara en quiebra

- 4 trampas psicológicas que le impiden ahorrar y cómo solucionarlas

- Comparación de los pros y los contras de los préstamos sin anticipo

- ¿Es realmente criminal robar comida cuando estás en la indigencia?

- Los impactos a largo plazo de la liquidación de deudas

- Las 7 mejores estrategias de eliminación de deudas con tarjetas de crédito

- Seis obstáculos comunes para la reducción de la deuda y cómo superarlos

- Cómo los déficits gubernamentales financian el ahorro privado

- Implicaciones crediticias de los préstamos entre pares

-

Cómo sacar provecho de los ciclos económicos

Cómo sacar provecho de los ciclos económicos (Dado que abril es el mes de la educación financiera, se dedicarán varios artículos a temas más educativos. Esta es la Parte IV de una serie de cuatro partes sobre cómo comprender los ciclos económico...

-

Cinco métodos de valoración de su propiedad

Cinco métodos de valoración de su propiedad Por Timothy Evans Cuando se trata de una propiedad, ya sea residencial o comercial, hay muchos factores a tener en cuenta si desea comprar / alquilar o vender la propiedad. Por lo tanto, entendie...