¿Cómo saber qué banco es el mejor para refinanciar?

Retrocedamos a la clase de inglés de la escuela secundaria:no fue otro que Geoffrey Chaucer quien acuñó por primera vez la frase de que todas las cosas buenas deben llegar a su fin. Ya sea que se trate de unas largas y relajantes vacaciones o simplemente de una oferta de su marca favorita de café en el supermercado, las ventajas de la vida no duran para siempre. En 2022, probablemente nos despediremos de las tasas de interés históricamente bajas que disfruta cualquier persona que haya obtenido un préstamo recientemente.

La Reserva Federal (formalmente conocida como la Reserva Federal) en sus próximas reuniones probablemente aumentará la tasa de interés preferencial de los préstamos, que determina la tasa de interés que otros prestamistas establecen para sus tasas. Cuando esto sucede, puede esperar que aumente cualquier tasa de interés variable, ya sea que su prestamista actual sea un banco, una cooperativa de crédito, una compañía de tarjetas de crédito o un prestamista hipotecario.

Conclusión:Vas a pagar más por el dinero que pides prestado.

Anímate, hay buenas noticias en medio de todo el alboroto económico. Todavía tiene una ventana de tiempo para asegurar esas tasas muy bajas al refinanciar cualquier deuda que dependa de una tasa variable, o cualquier préstamo que se originó hace más de dos años cuando las tasas eran menos atractivas que ahora. Sí, eso puede sonar como una gran cantidad de tarea para adultos, pero comprender a dónde puede ir para comenzar a asegurar una tasa fija que pueda mantener después de que esas tasas comiencen a subir poco a poco puede ayudarlo a evitar que esta cosa buena llegue a su fin.

Elegir un prestamista de refinanciamiento

Si busca "refinanciar" en Google, es probable que le ofrezcan más anuncios que hechos. Mucho depende del tipo de prestamista que esté buscando:megabancos, prestamistas en línea, lugares de recuerdo como una cooperativa de crédito, o incluso neobancos como Chime, todos muestran su brillante préstamo de refinanciamiento frente a usted para llamar su atención. ¿Cómo y dónde empiezas?

Su instinto probablemente le está diciendo que simplemente encuentre la tasa de interés más baja. Su vida diaria de horarios y compromisos familiares probablemente lo inste a encontrar cualquier lugar donde pueda procesar su préstamo rápidamente y con la menor cantidad de papeleo. Sí, desea asegurarse de obtener esas tasas bajas, y nadie quiere más papeleo del necesario, pero hay muchos factores y opciones a considerar al refinanciar. Tomarse su tiempo en lugar de elegir las ofertas de refinanciamiento de préstamos rápidas y sucias y económicas que encontrará en los anuncios de búsqueda pagados probablemente le permitirá ahorrar dinero en el futuro.

¿Por qué no comenzar con la Reserva Federal? Después de todo, ahí es donde comienza la tasa de interés base. La Reserva Federal ofrece una Guía del consumidor para el refinanciamiento de hipotecas, pero muchos de los principios se aplican a la deuda personal, incluidos los préstamos para vehículos, la deuda de préstamos para estudiantes y la hipoteca de su casa. Comprender el proceso puede alertarlo sobre preguntas que no pensó hacer.

Por encima de todo, es útil saber que básicamente está cambiando su préstamo actual, ya sea una hipoteca o un préstamo de su compañía de tarjeta de crédito, por un nuevo préstamo. Cualquier institución financiera que le entregue su dinero a su tasa más atractiva querrá asegurarse de algunos de los detalles esenciales sobre usted y su capacidad para pagar sus deudas.

Dónde comenzar su búsqueda

Comencemos donde ya realiza su banco. Comuníquese con su prestamista y averigüe su tasa hipotecaria actual, tasa de refinanciamiento de automóviles o tasa de interés de préstamos personales. Como ya es un cliente, su banco o cooperativa de crédito actual puede estar más inclinado a trabajar con usted tanto en la tasa de interés como en el proceso general del préstamo. Es posible que vean sus depósitos directos y hagan un "soft pull" de su crédito, un adelanto que no afecta su puntaje crediticio. Incluso es posible que ya conozcan su puntaje crediticio y estén dispuestos a renunciar a las tarifas de refinanciamiento para mantener su negocio de préstamos.

Si cree que tendrá muchas preguntas en el camino, puede resultarle ventajoso asociarse con una institución financiera donde tendrá un oficial de préstamo dedicado. Con bancos más grandes y neobancos, es posible que se le asigne a un equipo, o incluso a un número de teléfono de atención al cliente general. Tenga en cuenta el nivel de servicio que desea durante el proceso de solicitud de préstamo de refinanciamiento y el proceso de pago del préstamo.

Si no tiene una institución financiera principal, o actualmente administra su dinero a través de un servicio solo en línea y desea considerar una opción más personal para ayudarlo durante el proceso de refinanciamiento, le recomendamos que busque un banco comunitario o una cooperativa de crédito para que lo oriente. . Las ventajas de una institución financiera local se extienden mucho más allá de la relación financiera que desarrolle. A menudo, puede encontrar un prestamista cuyos valores se alineen con los suyos.

Factores a considerar antes de refinanciar

Además de que una posible tasa de refinanciamiento sea increíblemente baja e increíblemente atractiva, hay otra consideración importante:¿Es una buena idea para usted refinanciar en este momento? Sí, desde la perspectiva de la tasa de interés, la idea de mejorar el plazo de su préstamo puede ser atractiva. Pero el objetivo de la refinanciación no es solo optimizar su pago mensual, sino también mejorar su posición financiera general.

Si está pagando un préstamo hipotecario o un préstamo para automóvil, está bien invertido y se está acercando al final de su préstamo, comenzando de nuevo con un préstamo nuevo (nuevamente, un préstamo refinanciado es solo un préstamo nuevo en la cantidad de lo que todavía está pendiente en su préstamo existente) puede dejarlo pagando más en intereses de lo que está acumulando en capital.

Del mismo modo, si incurrirá en una multa por pago anticipado por pagar su préstamo original antes de tiempo, es posible que desee negociar con su banco actual o cooperativa de crédito para que no le cobren la tarifa, o reconsiderar si la refinanciación le ahorrará suficiente dinero en comparación con la multa. También se puede incurrir en una tarifa de originación, pero nuevamente, un prestamista de refinanciamiento motivado y ansioso por tenerlo como su prestatario puede ayudarlo a administrar estos gastos.

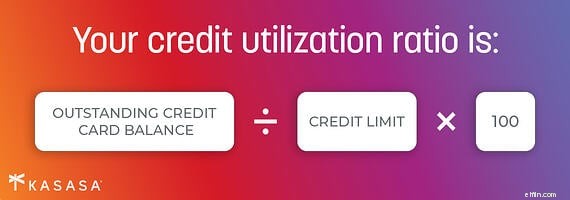

Por otro lado, si ha pedido dinero prestado recientemente y su puntaje de crédito aún se está ajustando desde el préstamo inicial, o una expansión reciente de su índice de utilización de crédito, es posible que no tenga mucho que ganar con un nuevo préstamo. Es posible que ni siquiera califiques para uno. El tiempo lo es todo, como dicen, y ahora podría no ser el momento adecuado para usted personalmente, incluso si una tasa de interés más baja suena tentadora. ¿Quiere saber por qué y cuándo refinanciar un préstamo? La información sobre los mejores momentos y razones para refinanciar préstamos para automóviles también se puede aplicar a préstamos personales, préstamos con firma y préstamos con tarjeta de crédito.

Ciertamente, la refinanciación ofrece muchos beneficios según el tipo de préstamo. Obtener un préstamo personal para la consolidación de deudas puede permitirle asegurar una tasa fija en lugar de estar atado a la tasa de interés variable de su préstamo de tarjeta de crédito.

Si está bloqueado en un préstamo estudiantil privado con una institución financiera que tenía sentido cuando comenzó la universidad, pero es menos atractivo ahora que se graduó y está trabajando para pagarlo, también podría ser posible refinanciar el préstamo estudiantil. Esto puede depender de su fuente de ingresos, y tener una conversación con su oficial de préstamos puede ayudarlo a aclarar sus opciones.

Ya sea que esté buscando reducir el pago mensual de su hipoteca, obtener más información sobre las opciones de refinanciamiento de préstamos estudiantiles o simplemente desea mejorar el plazo de su préstamo mientras duren las buenas tasas, conocer todas las ventajas y desventajas por adelantado puede ayudarlo a encontrar la manera más inteligente de pedir prestado. .

Refinanciamiento de hipotecas versus deuda personal

Refinanciar su hipoteca existente puede ofrecerle una opción de préstamo mejorada cuando esté mirando hacia el futuro en las próximas dos décadas de su pago hipotecario mensual, pero los dólares y centavos por adelantado pueden resultar abrumadores aquí y ahora. La perspectiva de una nueva hipoteca cuando los recuerdos del proceso del préstamo hipotecario original todavía están en el fondo de su mente puede ser una buena razón para hablar con un prestamista de refinanciamiento de hipotecas que puede ayudarlo a determinar si el refinanciamiento lo beneficiaría y qué podría hacer. se espera de usted para que esto suceda.

Los costos de cierre pueden ser un aspecto del costo inicial, además de la multa por pago anticipado y la tarifa de originación ya mencionadas. Sin embargo, si ha realizado mejoras a la propiedad, ha obtenido recientemente un préstamo con garantía hipotecaria o ha mejorado su puntaje de crédito, puede valer la pena el refinanciamiento de la hipoteca para mejorar sus finanzas a largo plazo. Ciertamente vale la pena preguntar, especialmente si está tratando de asegurar una tasa de interés más baja.

Si tiene un préstamo VA o un préstamo FHA, puede haber pautas específicas que afecten sus opciones de refinanciamiento de hipotecas, y es mejor hablar con un prestamista de refinanciamiento de hipotecas que maneja específicamente cada tipo de préstamo.

Si actualmente tiene una hipoteca de tasa ajustable, finalmente verá cómo aumentan sus pagos, y no porque esté aumentando el capital de su casa. Conseguir una hipoteca de tasa fija ahora puede valer la pena y dentro de un año, podrá apreciar una posición mucho más atractiva. Con una casa, siempre se encuentra en la posición de tener un préstamo garantizado con un activo valioso en la mano al final de su hipoteca.

Tangible frente a intangible

Sin embargo, la mayoría de los préstamos personales no están garantizados, lo que significa que no hay bienes tangibles, como una casa o un automóvil, en juego para que el prestamista los acepte como garantía. Un préstamo personal depende principalmente de su buen puntaje de crédito. Todavía puede refinanciar préstamos garantizados y no garantizados, pero encontrará que las tasas de interés de los préstamos no garantizados son más altas que las de los préstamos garantizados, simplemente porque el prestamista está asumiendo un riesgo ligeramente mayor ya que no hay nada que respalde el préstamo.

Si alguna vez ha transferido un saldo a una nueva tarjeta de crédito porque le ofrece una tasa introductoria más nueva y baja, básicamente ha refinanciado su préstamo de tarjeta de crédito a una tasa más baja. Su puntaje de crédito se verá afectado porque acaba de extender el monto total que tiene disponible para pedir prestado. Además, su puntaje de crédito mejora cuanto más tiempo esté abierto el préstamo y esté al día, por lo que su nueva tarjeta de crédito también afecta su crédito.

Lo mismo es cierto si refinancia un préstamo personal, un préstamo para automóvil o incluso un préstamo hipotecario, pero con esos préstamos también cierra el préstamo original y, muy probablemente, refinancie su nuevo préstamo a una tasa fija (con suerte, una más baja). una). Existen similitudes en la forma en que se refinancian varios tipos de préstamos, pero el objetivo de reducir su tasa de interés y acortar el plazo general del préstamo hace que valga la pena considerar ambos tipos de refinanciamiento. Una institución financiera que se enfoca en el servicio podrá responder sus preguntas, incluso ayudarlo a decidir si refinanciar su deuda es una ventaja para usted a largo plazo antes de profundizar demasiado en el proceso.

Dónde encontrar el prestamista de refinanciación adecuado cerca de usted

Probablemente no tendrá que buscar demasiado para encontrar un lugar dispuesto a prestarle dinero. La clave para encontrar el correcto lugar es lo dispuestos que están a ayudarte. Tenga en cuenta que los grandes bancos rara vez se preocupan por lo que mejor se adapte a sus necesidades; se preocupan por lo que mejor se adapta a las necesidades de administrar millones de prestatarios. (Traducción:usted no es su máxima prioridad). Los megabancos a menudo prefieren servir y cortejar a una gran corporación que dedicar tiempo a comprender el refinanciamiento de su vivienda.

Los prestamistas en línea sin duda han hecho que pedir dinero prestado sea más rápido y fácil, y ¿a quién no le gusta nada rápido y fácil? Esperemos que comunicarse con su representante telefónico gratuito cuando necesite ayuda también sea rápido y fácil. Por supuesto, cuando lo haga, será la única vez que experimente un volumen de llamadas inusualmente alto.

Si bien nadie quiere que el proceso sea tedioso, elegir un prestamista que sea tan rápido y eficiente cuando ha estado pagando su préstamo durante un año es tan importante como la rapidez con la que lo empujan a través del proceso.

Como mencionamos, pedir dinero prestado donde ya realiza operaciones bancarias puede ayudarlo a ahorrar en algunos de los cargos típicamente asociados con un nuevo préstamo, así que definitivamente considere si su institución financiera actual podría ser una opción inteligente.

Si está buscando la forma más inteligente de pedir prestado, considere también el papel que desempeña la institución financiera en su comunidad. ¿Apoya a las pequeñas empresas locales? ¿El dinero que presta a personas como usted permite que esos recursos económicos permanezcan dentro de su comunidad? ¿Su prestamista se enfoca en construir su comunidad o en construir la cartera de sus accionistas? Es fácil obtener un préstamo de muchas fuentes diferentes, pero es inteligente obtener un préstamo que refuerce sus valores.

En última instancia, el objetivo de refinanciar cualquier préstamo, ya sea su tarjeta de crédito, su automóvil o su casa, es reenfocar su bienestar financiero de manera beneficiosa. Las tasas de interés más bajas pueden ser la fuerza impulsora, pero debe asegurarse de que su institución financiera tenga el mismo objetivo principal que usted:su autocuidado financiero. Haga su tarea y encuentre una relación bancaria que no sea el final, sino el comienzo de algo bueno.

-

¿Qué prestamista entre pares es mejor para usted? Prosperar vs. LendingClub

Los préstamos sociales ofrecen excelentes alternativas a los préstamos bancarios regulares. Prosper y LendingClub son los mejores grupos de préstamos entre pares. ¿Pero cuál es mejor para ti? ¿Qu

-

¿Cuántas cuentas bancarias debe tener y cuáles?

La cantidad de cuentas bancarias que realmente necesita depende de sus gastos personales, pero tradicionalmente, solo dos cuentas, corriente y ahorro, son suficientes. Hay un viejo dicho que dice

Artículos Destacados

- Mejoramiento vs.Frente de riqueza:¿Cuál es mejor para usted?

- Cómo calificar para un reembolso de préstamo de VA

- Cómo obtener préstamos bancarios cuando tiene mal crédito

- Refinanciación de un préstamo para automóvil:cómo saber si es una buena idea

- Refinanciar un préstamo podría ahorrarle dinero:así es como

- HELOC vs.préstamo con garantía hipotecaria:cómo se comparan y cuál es el adecuado para usted

- Préstamos para vehículos recreativos:cómo puede financiar un vehículo recreativo

- 4 cosas que debe saber antes de solicitar un préstamo personal

- Cómo encontrar la mejor hipoteca para usted

-

Chime vs. Simple:¿Qué banco es la mejor opción para usted?

Chime vs. Simple:¿Qué banco es la mejor opción para usted? Nota del editor: Se cierra Simple, una subsidiaria de BBVA USA. BBVA USA fue comprado por PNC Bank. Para los clientes actuales de Simple, recomendamos probar Chime. Si ha estado buscando un banco so...

-

FHA vs. Préstamo convencional:¿Cuál es el adecuado para usted?

FHA vs. Préstamo convencional:¿Cuál es el adecuado para usted? Si es la primera vez que compra una casa, es posible que se pregunte si un préstamo convencional o de la FHA es la mejor opción para usted. El préstamo que es mejor para usted depende en última instan...