¿Merecen la pena los préstamos para estudiantes de posgrado?

Tenemos una crisis en nuestras manos con el costo de la escuela de posgrado. Soy consultor de préstamos para estudiantes y he consultado personalmente sobre más de $ 44 millones en deuda estudiantil durante los últimos cuatro meses desde que lancé mi negocio.

He trabajado con suficientes clientes en diferentes profesiones para ver cómo se comparan las principales ocupaciones profesionales en relación con el costo de la educación.

Entonces, la gran pregunta:¿valen la pena los préstamos para estudiantes?

La economía de los programas profesionales de posgrado en la actualidad se presenta en tres formas:la manejable, la lo gravoso, y el posible futuro naufragio. Mi categorización se basa en mi propia experiencia, y espero que sea una llamada de atención.

La economía de los programas profesionales de posgrado en la actualidad se presenta en tres formas:la manejable, la lo gravoso, y el posible futuro naufragio. Mi categorización se basa en mi propia experiencia, y espero que sea una llamada de atención.

1. La primera categoría lo coloca en una cantidad manejable de deuda estudiantil que tiene la esperanza de pagar en un período de 10 años.

2. La segunda categoría lo carga con tantas deudas que probablemente hubiera estado mejor financieramente con solo obtener una licenciatura en negocios y comenzar a trabajar.

3. La tercera categoría tiene la seria posibilidad de arruinar su futuro financiero y probablemente debería venir con el equivalente a la etiqueta de advertencia "fumar mata" junto con la carta de admisión.

Voy a clasificar estos trabajos populares de mejor a peor para facilitar el pago de la deuda estudiantil.

Primero:lo manejable

La categoría Manejable cubre las profesiones que se gradúan con una proporción de deuda a ingresos por debajo de 2 en la mayoría de los casos. Si bien pagar la deuda sigue siendo un poco difícil para esta categoría, es inminentemente factible.

Farmacéuticos

En mi opinión, hay pocas profesiones capaces de amortizar deudas tan rápidamente como las farmacéuticas. Mi cliente farmacéutico típico sale de la escuela con alrededor de $ 150, 000 de préstamos y tiene un sólido $ 110, 000 a $ 130, 000 salario.

Eso significa que si trabajan en un empleador del sector privado, Los farmacéuticos pueden refinanciar fácilmente su deuda a una tasa de interés más baja con un prestamista privado. Si trabajan en un empleador sin fines de lucro, Los farmacéuticos pueden seguir su progreso hacia el programa de Condonación de Préstamos por Servicio Público (PSLF) y pagar una fracción del costo de su educación.

Desafortunadamente, Los farmacéuticos tienden a cometer muchos errores con su estrategia de pago de préstamos. Muchos reembolsan los préstamos con las tasas de interés artificialmente altas del gobierno o no utilizan el programa PSLF mientras trabajan sin fines de lucro. De cualquier manera, los farmacéuticos tienen opciones atractivas para pagar sus deudas si administran bien sus préstamos.

Auxiliares de médicos

Este grupo se beneficia de un período de formación muy corto para una habilidad de alto valor con gran demanda. Los PA con los que trabajé permitieron los $ 125 iniciales, 000- $ 150, 000 préstamos que tomaron prestados al graduarse crecen debido a pagos más pequeños basados en los ingresos. Dado que muchos PA comienzan ganando sólidos $ 70, 000- $ 90, 000 sueldos, pueden comenzar a pagar su deuda mientras sus amigos de su cohorte de pregrado todavía están en la escuela. La mayoría de los asistentes médicos harían bien en refinanciar su deuda y eliminarla rápidamente. En términos de capacidad para pagar su deuda educativa, Los asistentes médicos lo tienen mucho mejor que la mayoría.

Graduados MBA

Esta clasificación no significa que todos los MBA sean inversiones sólidas. Puse el título de MBA en este lugar porque la mayor parte de la deuda es muy manejable en comparación con otros programas. Las personas con las que he trabajado suelen tener 70 dólares 000 a $ 100, 000 en deuda y salarios de alto nivel de gerente medio de $ 80, 000 a $ 90, 000.

¿Podrían los graduados de MBA haber llegado a ese nivel del mundo empresarial sin un título avanzado? En muchos casos, la respuesta es sí. Sin embargo, al menos los programas de posgrado en negocios se preocupan por las estadísticas del mundo real, como los salarios iniciales de los estudiantes. Las personas que van a la escuela de negocios en primer lugar quieren ganar más dinero y están invirtiendo en su capacidad para ganar más. Dado que la mayoría de los programas son de dos años, hay menos tiempo para acumular una enorme cantidad de deuda. Por eso, A los MBA les resulta bastante fácil pagar sus préstamos. Simplemente refinancian su deuda a una tasa de interés más baja con una empresa privada y la devuelven lo más rápido posible.

Segundo:lo gravoso

Hay mucha variabilidad en esta categoría, y las ocupaciones aquí representan el antiguo pináculo de la escala económica de la clase media. A algunas personas que obtienen títulos para practicar estas profesiones les va bien y ganan mucho dinero. Algunos lo pasan mal y están cargados con más deudas de las que saben qué hacer. Es probable que este grupo tenga una relación deuda / ingresos de 2 a 4 una vez que hayan pasado un par de años fuera de la escuela y ganen "dinero real".

Médicos

Colocar médicos en este lugar es realmente un desafío porque existe una gran variabilidad. También ayudo a docenas de médicos a inscribirse en el programa PSLF, en el que pagarán entre el 20% y el 40% del monto real que pidieron prestado. Los que se dedican a la práctica privada con frecuencia tienen ingresos lo suficientemente altos como médicos de cabecera como para pagar todas sus deudas en menos de cinco años. Así que imagino que esta sería la ubicación más controvertida. He visto a muchos médicos en una situación mucho mejor que a los farmacéuticos más acomodados y he visto a algunos en un estado terrible.

El problema es que tienes un período de capacitación de 3 a 10 años después de la escuela de medicina en el que estás ganando $ 50, 000 a $ 70, 000 como residente o becario. Durante ese tiempo los préstamos devengan intereses, y muchos de los médicos con los que trabajo comienzan con más de $ 300, 000 en deuda una vez que comienzan a pagar todo. Para un dermatólogo de práctica privada, esto no es gran cosa.

Para un médico de atención primaria en la práctica privada que administró mal sus préstamos durante la residencia, esta es una carga aplastante. También en ausencia del programa PSLF, muchos médicos tendrían dificultades para devolver sus préstamos. Dado que los días del PSLF probablemente estén contados con el nuevo gobierno republicano, Creo que esta categorización es la correcta.

Abogados

Al igual que con los médicos, encontrará ejemplos de los mejores graduados de la facultad de derecho que dejan la escuela con $ 200, 000 en préstamos pero obtenga $ 170, 000 trabajo asociado en un bufete de abogados grande y poder a través de la deuda. Sin embargo, esa no es la norma.

El abogado típico que veo fue a un programa de los 100 mejores y tiene alrededor de $ 200, 000 en deuda de la escuela de derecho, aunque he visto cargas de deuda mucho más altas que esto.

La mayoría de mis clientes abogados trabajan en una práctica pequeña a mediana y ganan $ 60, 000 a $ 80, 000 al año, aunque tengo varios trabajando en Biglaw que solo buscan ayuda para buscar un acuerdo de refinanciamiento. Desafortunadamente, También he visto de primera mano la realidad del mercado laboral en el ámbito legal, con muchas personas brillantes atrapadas en trabajos que podrían haber obtenido con su título universitario debido a la saturación del mercado laboral.

Entonces, si desea un estilo de vida sin estrés financiero significativo, no se convierta en abogado a menos que vaya a una escuela regional de bajo costo o una de las 20 mejores escuelas con la casi certeza de que tendrá las calificaciones para conseguir un trabajo en Biglaw.

Dentistas

La odontología solía ser un camino hacia la estabilidad financiera. Ahora es un camino hacia el espíritu empresarial o la quiebra. Lo que quiero decir con eso es que el cliente dentista típico con el que trabajo tiene alrededor de $ 400, 000 en préstamos para escuelas de odontología.

Compare eso con su salario inicial típico de $ 120, 000, y está claro que la mayoría de los nuevos dentistas dependen literalmente de los programas de pago del gobierno impulsados por los ingresos para su supervivencia financiera. Es cierto que a algunos dentistas con los que consulto les ha ido muy bien, pero no es la norma.

Los que aprovechan al máximo su educación dental compran una consulta por $ 300, 000 a $ 750, 000 y eventualmente gana $ 250, 000 a $ 300, 000 después de pagar su préstamo comercial.

Una vez que esa nota se ha ido, que los ingresos pueden ascender a $ 300, 000 a $ 350, 000. Estas personas reembolsan sus préstamos a lo largo del tiempo, pero el dentista practicante en solitario es cada vez más raro año tras año.

La odontología corporativa se ha extendido por todas partes y es probable que los nuevos graduados comiencen como asociados en una práctica en la que no tienen participación en la propiedad. Muchos seguirán siendo empleados en lugar de empleadores. Estos dentistas comienzan en $ 120, 000 pero rara vez ganan más de $ 180, 000.

La deuda de la escuela de odontología sigue creciendo. Si dirigir su propia pequeña empresa no le atrae, entonces el campo dental es una inversión educativa pobre. Espero que entre el 15% y el 25% de los dentistas que se gradúen incurran en incumplimiento en ausencia del REPAYE, PAYE, y opciones de pago IBR.

Tercero:el potencial futuro de la ruina

Estos son los programas de posgrado que colocan a los estudiantes en las situaciones financieras más precarias. Los clientes con los que hablo que salen de estos programas con frecuencia tienen una relación deuda / ingresos superior a 4. En algunos casos, Incluso he visto gente que debe más de 8 veces su salario esperado a mitad de carrera.

Estos son clientes del mundo real a los que he ayudado. Ocasionalmente, alguien irá a un programa más asequible y saldrá con una carga de deuda manejable o tendrá el apoyo financiero de los padres que limita el costo de su educación. pero eso es cada año más difícil de hacer a medida que estos programas aumentan sin cesar la matrícula.

Veterinarios

La medicina veterinaria corre el riesgo de convertirse en una profesión de los acomodados. He escuchado historias anecdóticas de que la riqueza promedio de la familia de un estudiante de veterinaria sigue aumentando. De las estadísticas de mis clientes, es fácil ver por qué. He trabajado con varias docenas de veterinarios con una carga de deuda promedio de $ 300, 000. Sus salarios iniciales típicos son de alrededor de $ 70, 000 y crecer con el tiempo a $ 80, 000- $ 90, 000 si son empleados.

Con una relación deuda / ingresos tan alta y puestos de trabajo limitados sin fines de lucro disponibles en el campo (lo que significa que no hay PSLF), la mayoría de los veterinarios reciben un trato horrible bajo la política de préstamos estudiantiles. Dado que el IRS considera la condonación de préstamos estudiantiles del sector privado como ingresos imponibles, Los veterinarios deben ahorrar cientos de dólares cada mes solo para cubrir la futura multa fiscal de sus préstamos.

Adicionalmente, deben contribuir del 10% al 15% de sus ingresos discrecionales a préstamos durante 20-25 años. Si están casados tienen que incluir los ingresos de su cónyuge en el cálculo del pago. Si declaran impuestos por separado para eludir esa regla, aumentarán mucho su factura conjunta de impuestos.

Literalmente, un cliente veterinario me preguntó si les ayudaría a obtener un divorcio legal pero permanecen casados funcionalmente debido a sus préstamos estudiantiles. Si quieres ser veterinario, tenga padres ricos o se dé cuenta de que su deuda podría ser una carga para usted y su familia durante décadas.

Quiroprácticos

Mi cliente quiropráctico habitual tiene más de $ 275, 000 de deuda y un modesto ingreso de $ 60, 000 a $ 70, 000. Un cliente simplemente se rindió y abandonó el campo. Ninguno de los quiroprácticos con deudas estudiantiles con los que he hablado ha tenido una gran situación económica gracias a sus préstamos estudiantiles. Ni siquiera uno.

Eso no significa que no existan quiroprácticos capaces de pagar sus préstamos, simplemente significa que el campo de la quiropráctica está cobrando mucho más por la educación que el valor económico del título.

No es necesario visitar a un quiropráctico, mientras que los otros campos que mencioné tienen al menos algún piso en compensación. Los quiroprácticos también tienen una de las tasas de incumplimiento más altas de cualquier programa profesional debido a la tensión financiera que enfrentan los graduados. La mayoría de los quiroprácticos necesitan optimizar sus préstamos bajo los programas de pago del gobierno y orar por un rescate federal.

Escuelas profesionales y de posgrado con fines de lucro

A continuación, presentamos una regla general sencilla para las personas que aún no tienen una deuda educativa. Si quieres ser veterinario, dentista, abogado, doctor, etc., y el único programa al que ingresa es una escuela de posgrado con fines de lucro, no vayas. Casi todas las consultas que he realizado en las que el cliente ha estado al borde de las lágrimas involucran préstamos de escuelas de posgrado con fines de lucro.

Ha habido una proliferación de estas instituciones en los últimos años debido a los programas de pago federales como REPAYE, PAYE, e IBR. Después de todo, si los estudiantes que se gradúan pueden pagar el 10% de sus ingresos sin importar cuán alta sea su deuda, ¿Por qué no aumentar su matrícula a niveles altísimos y aceptar a todos para maximizar las ganancias?

Para todas las profesiones anteriores, agregue un 50% a los costos típicos del programa de grado si opta por la ruta con fines de lucro. He visto a veterinarios con más de $ 450, 000 en deuda, dentistas asociados con cerca de $ 600, 000, y otras historias realmente tristes.

Afortunadamente, según los programas gubernamentales actuales, hay estrategias para utilizar que no implican la quiebra, pero para mí está claro que las escuelas de posgrado con fines de lucro exageran enormemente el valor de su título y, en muchos casos, mienten rotundamente. Si el trabajo de sus sueños requiere un título profesional y la única escuela que lo acepta es una universidad con fines de lucro en el Caribe, mi sugerencia es trabajar un año más, reforzar su currículum, y volver a aplicar a escuelas más baratas.

Siempre hay formas de ahorrar en la deuda de los estudiantes, Pero cuanto más debes, menos opciones tienes

Independientemente de cómo sea la política federal de préstamos para estudiantes en 10 años, lo único que sé es que deber menos siempre es mejor. No tendrá que preocuparse por la política del Congreso o las órdenes ejecutivas. No tendrá que preocuparse por los cambios futuros en un oscuro programa gubernamental que condona la deuda estudiantil de los empleados de las organizaciones 501c3.

Cuando era comerciante de bonos en uno de los administradores de bonos activos más grandes del mundo, superar al índice en un 0,1% fue un logro enorme. Cuando ayudo a los clientes a diseñar una estrategia para pagar su deuda estudiantil, Con frecuencia puedo "superar" lo que estaban haciendo anteriormente en un 1% a 2% por año. Me encanta lo que hago para ayudar a las personas inteligentes que en muchos casos se aprovecharon de las escuelas de posgrado a idear un plan para pagar sus préstamos y ahorrar dinero.

En mi opinión, las mejores a las peores ocupaciones que requieren préstamos para estudiantes si no eres rico son farmacéuticos, asistentes médicos, Empresarios MBA, médicos abogados dentistas, veterinarios, quiroprácticos, y cualquier cosa que implique un título de 3 a 4 años de una escuela de posgrado con fines de lucro. ¿Cuál es su propia historia sobre préstamos estudiantiles? Háganos saber en los comentarios a continuación.

Aprende más: Lea nuestra publicación detallada sobre cómo funcionan los préstamos para estudiantes.

-

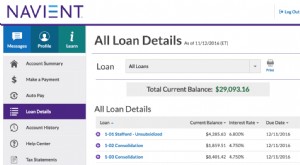

¿Mi esposa tiene préstamos para estudiantes?

Parece que en realidad tengo $ 29, 093 en préstamos para estudiantes que realmente no sabía ... , dice mi esposa demasiado temprano un sábado por la mañana. Ni siquiera he tomado mi primer sorbo de ca

-

Explorando experiencias con deuda estudiantil y condonación de préstamos

A medida que se acercan las elecciones presidenciales de 2020, las personas con deudas de préstamos estudiantiles están prestando más atención a la posición de los candidatos demócratas con respecto a

Artículos Destacados

- ¿Qué son los préstamos para estudiantes de emergencia?

- Prueba de consolidación de deuda

- Consolidación de la deuda

- Tipos de préstamos para estudiantes

- Préstamos para estudiantes y de primavera

- ¿Son las ISA una buena alternativa a los préstamos para estudiantes?

- Deuda

- ¿Sus préstamos estudiantiles se interponen en su vida amorosa?

- 7 maneras de pagar la deuda estudiantil más rápido

-

Refinanciar préstamos para estudiantes

Refinanciar préstamos para estudiantes Refinanciar su deuda estudiantil podría ahorrarle miles de dólares en intereses durante la vigencia de su préstamo; sin embargo, la situación de cada prestatario es única. Al comparar las cotizacion...

-

¿Merecen la pena los préstamos para estudiantes de posgrado?

¿Merecen la pena los préstamos para estudiantes de posgrado? Tenemos una crisis en nuestras manos con el costo de la escuela de posgrado. Soy consultor de préstamos para estudiantes y he consultado personalmente sobre más de $ 44 millones en deuda estudiantil d...